Qu’est-ce que les principales incidences négatives ?

Léa Dunand-Chatellet, Gérante et Directrice du pôle Investissement Responsable – DNCA Investments :

Déclinées au sein de la réglementation européenne SFDR, les Principales Incidences Négatives, ou PAI, représentent les effets négatifs, importants ou susceptibles d’être importants, qui pourraient affecter les facteurs de durabilité d’une entreprise ou d’un État.

C’est à l’origine le concept économique d’externalités qui inspire les PAI. Arthur Pigou, fondateur de l’économie du bien-être, est l’un des premiers économistes à avoir réfléchi à l’économie environnementale. Pigou a développé un mécanisme permettant d’intégrer les externalités négatives au coût des activités. Le principal effet des externalités est que le coût privé diffère du coût pour la société. Par exemple, quand une usine pollue, son coût (dit privé) est plus faible que le coût social, puisqu’elle n’intègre pas la pollution qu’elle génère dans ses coûts. C’est ainsi que le coût des externalités devient prépondérant et il est important de lui donner un prix. Le prix du carbone en Europe en est une illustration concrète.

Ces incidences sont principalement axées sur les questions environnementales sans omettre pour autant la dimension sociale.

De façon pratique et appliquée à la gestion financière, les PAI visent à mesurer les effets négatifs significatifs sur les objectifs environnementaux de la Taxonomie et des investissements durables de la réglementation SFDR à l’échelle d’un produit financier. Ces incidences sont principalement axées sur les questions environnementales sans omettre pour autant la dimension sociale. Depuis mars 2021, les gestionnaires d’actifs sont tenus de déclarer la manière dont ils vont intégrer les PAI dans leur processus d’investissement. Dès juin 2023, ils seront également tenus d’établir un rapport sur les principaux indicateurs d’incidences négatives. Pour les entreprises, quatorze indicateurs ont été rendus obligatoires pour atteindre plus d’une cinquantaine à terme. Ils passent en revue les émissions de gaz à effet de serre (émissions, empreinte, intensité, exposition aux secteurs des combustibles fossiles, consommation et production d’énergie non-renouvelable, et intensité énergétique), la biodiversité (activités ayant un impact négatif), l’eau (consommation), les déchets (ratio de déchets dangereux) et les questions sociales (encadrement et violation des standards internationaux, écart de rémunération, mixité au sein du Conseil d’Administration et exposition aux armes controversées). Pour les États, deux indicateurs spécifiques sont obligatoires : l’intensité carbone et les violations sociales.

Où en est-on du projet de taxonomie sociale de l’Union Européenne ?

Laurent Chaudeurge, Responsable de l’ESG – BDL Capital Management :

La taxonomie sociale est un projet de l’Union Européenne (UE) qui a été annoncé en mars 2021 par la Commission européenne. L’objectif est d’identifier des activités économiques qui contribuent à des critères sociaux comme la réduction de la pauvreté ou l’amélioration de l’éducation et de la santé. Le 28 février 2022, un rapport de la Platform on Sustainable Finance a été publié sur la structure de la taxonomie sociale plutôt que sur les critères techniques. Mais depuis rien n’a avancé et le projet est reporté sine die.

Il se heurte à plusieurs obstacles qui font que la Commission européenne privilégie actuellement le développement de la taxonomie environnementale. Alors que sur le climat de nombreuses recherches académiques crédibilisent le sujet, il manque un véritable cadre scientifique pour aborder les objectifs sociaux. Cela nuit à la crédibilité du projet et antagonise les opinions. Le projet d’exclure le secteur de la défense de la taxonomie sociale est un bon exemple. Ce sujet a fait l’objet de discussions intenses entre les juristes, les ONG et les industriels. Le débat est hautement politique et fait écho à la guerre en Ukraine. Il montre à quel point il est difficile de rester objectif quand des sujets sociaux doivent être entérinés. De plus, comme les problématiques sociales sont très différentes d’un pays à l’autre, il est difficile d’édicter des règles qui soient pleinement légitimes au niveau européen. Enfin, le surcroît de reporting nécessaire et la complexité de la mise en œuvre du projet restent deux autres obstacles majeurs.

Les entreprises européennes doivent déjà répondre aux demandes de la taxonomie environnementale et se préparer à l’application de la CSRD (Corporate Sustainability Reporting Directive). Cette directive sera extrêmement exigeante concernant la transparence imposée en matière d’information de durabilité. Dans ce contexte, espérer que la prochaine Commission relancera le projet de taxonomie sociale en 2024 est déjà très optimiste.

Qu’est-ce que la double matérialité ?

Marc-Antoine Dumas, Marketing et Communication – La Financière Responsable Asset Management :

Le principe de double matérialité, démocratisé par le règlement SFDR¹, repose sur deux dimensions intrinsèquement liées :

Un risque en matière de durabilité : les effets que peut avoir un événement ou une situation dans le domaine environnemental, social ou de la gouvernance qui, s’il survient, pourrait avoir une incidence négative importante, réelle ou potentielle, sur la valeur de l’investissement. Le risque de durabilité peut représenter un risque en lui-même, soit avoir un impact sur d’autres risques : risques de marché, risques opérationnels ou de contrepartie, etc.

À long terme, il semble probable que les risques de durabilité aient un impact croissant sur les performances des produits financiers.

L’exposition à ce risque dépend également de la capacité des émetteurs à adapter ou prévoir leur modèle d’affaires face aux enjeux de durabilité : changement climatique, effondrement de la biodiversité, gestion du personnel, respect du Droit du Travail, respect de Droits de l’Homme, pratiques fiscales éthiques, évolution réglementaire, etc. Les incidences négatives en matière de durabilité (PAI pour "principal adverse impacts") : impact des investissements réalisés sur les facteurs de durabilité externes. C’est-à-dire la manière de s’assurer que les investissements réalisés ne causent pas de préjudice important sur les facteurs de durabilité (questions environnementales, sociales et liées aux pratiques de gouvernance). Ou comment l’activité d’une entreprise dans laquelle on investit peut avoir des impacts négatifs sur l’environnement, le social et la gouvernance.

À long terme, il semble probable que les risques de durabilité aient un impact croissant sur les performances des produits financiers. Pour aller plus loin, il est recommandé de consulter les rapports publics de différents groupes d’experts internationaux : Plateforme intergouvernementale scientifique et politique sur la biodiversité et les services écosystémiques (IPBES), Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), etc.

¹. Règlement (UE) 2019/2088 du Parlement Européen du Conseil du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers ("SFDR")

Quelles sont les limites de l’engagement actionnarial et comment les lever ?

Augustin Vincent, Responsable de la Recherche ESG – Mandarine Gestion :

Pour un investisseur responsable, l’engagement actionnarial désigne de prendre position sur des enjeux ESG et d’utiliser le pouvoir d’actionnaire pour inciter l’entreprise à adopter des pratiques plus respectueuses des enjeux de développement durable. Il existe cependant plusieurs limites de l’engagement actionnarial :

La tragédie des horizons : l’entreprise peut s’engager à respecter des objectifs climatiques de long terme (neutralité carbone 2050, accord de Paris 2100…) alors que le temps de détention du capital des actionnaires peut être beaucoup plus court (quelques années, mois, voire jours !).

La menace du désinvestissement : c’est souvent l’ultimatum sous-entendu par les actionnaires qui menacent de céder la totalité de leurs titres des sociétés n’allant pas dans la direction souhaitée. Si le désinvestissement permet de "nettoyer" le portefeuille de valeurs peu respectueuses des enjeux ESG, il ne résout pas in fine les mauvaises pratiques des sociétés cédées à d’autres investisseurs moins scrupuleux.

La taille compte : un investisseur qui mène une démarche d’engagement actionnarial n’aura pas la même écoute ni la même réactivité de la part du Conseil d’administration s’il détient une minorité ou une majorité de parts de capital.

Nous avons identifié plusieurs leviers pour contrecarrer ces limites :

Un temps de détention des actions très long permettra aux investisseurs de long terme d’être identifiés et d’être plus influents dans la gestion des enjeux ESG via l’engagement actionnarial. On parle de décisions dans la gestion de portefeuille telles que le gel ou l’allègement au lieu du désinvestissement, pour privilégier l’accompagnement dans la durée plutôt que la cession totale du titre qui ne résout aucun problème ESG identifié.

Une communication publique sur l’avancement de l’engagement mené et les insuffisances de l’entreprise dans le domaine extra-financier, dans les médias ou via des lettres ouvertes permettra de pallier également la limite de taille.

Les coalitions d’actionnaires se développent autour des enjeux ESG et peuvent atteindre des tailles significatives afin de porter haut les couleurs de l’investissement durable vis-à-vis des Conseils d’administration.

Que sont les actifs échoués ?

Simon Webber, Gérant Actions Internationales – Schroders :

Les actifs échoués sont des actifs dont la valeur s’avère inférieure aux prévisions initiales du fait de changements liés à la transition énergétique. Il peut s’agir par exemple d’actifs liés à la production pétrolière qui ne pourront jamais être mis en service ou qui doivent être fermés prématurément en raison de la législation visant à réduire les émissions de gaz à effet de serre. Déjà particulièrement préoccupant pour le secteur des combustibles fossiles, le risque d’actifs échoués s’étend de plus en plus à d’autres entreprises peu ou non compatibles avec une économie "nette zéro" : certains biens immobiliers de piètre qualité sont notamment concernés, de même que des infrastructures des secteurs du transport maritime et de l’aviation qui devront être mises hors service de manière anticipée.

Les entreprises qui ne mettent pas en place des mesures pour atteindre l’objectif de "zéro émission nette" risquent de se retrouver à la traîne, avec des produits et des technologies dépassés.

La nécessité de répondre au changement climatique se faisant de plus en plus pressante, la réglementation ne fera que s’intensifier. Les entreprises qui ne mettent pas en place des mesures pour atteindre l’objectif de "zéro émission nette" risquent de se retrouver à la traîne, avec des produits et des technologies dépassés. En revanche, celles qui ont déjà pris des mesures pour décarboner leurs activités devraient être beaucoup mieux positionnées face à l’avenir et offrir un potentiel de rentabilité souvent accru. Il est donc crucial que les entreprises intègrent pleinement la lutte contre le changement climatique dans leur politique de gestion des risques, de la prise en compte des menaces physiques aux changements de réglementation, en passant par la réflexion autour des actifs échoués. Les adaptations qui en découlent, impactent non seulement leur performance financière mais également leur réputation. Le cas de Volkswagen est assez parlant, qui, depuis le scandale du "dieselgate" de 2015, a su se transformer et devenir aujourd’hui un important producteur de véhicules électriques.

DISCLAIMER : À titre d’information uniquement. Ne constitue en aucun cas une recommandation d’achat ou de vente d’instruments financiers ou d’adoption d’une stratégie d’investissement particulière.

Les frais de gestion des fonds ISR sont-ils plus élevés ?

Mara Dobrescu, CFA et Analyste de fonds – Morningstar :

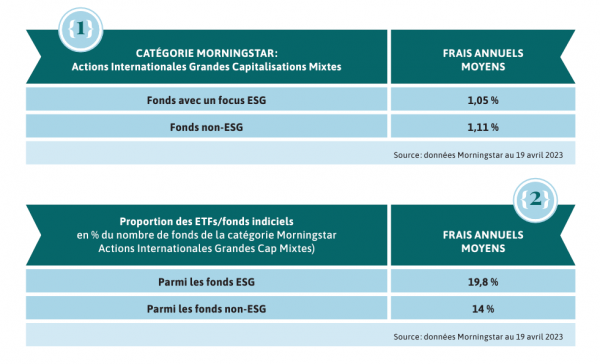

Les investisseurs peuvent légitimement se demander si les fonds de gestion avec un profil ISR facturent des frais de gestion plus élevés que leurs homologues non-ISR. Pour gérer un fonds ISR, une société de gestion devra généralement investir dans des moyens humains plus importants, en recrutant des analystes spécialisés en recherche extra-financière, et/ou en faisant l’acquisition de sources de données externes sur les caractéristiques ESG (environnementales, sociales et de gouvernance) des titres en portefeuille. La réalité est en fait plus nuancée. Si on prend l’exemple de la catégorie Morningstar Actions Grandes Capitalisations Mixtes, on constate que les fonds qui intègrent explicitement un objectif ESG dans leur mandat de gestion facturent des frais annuels légèrement inférieurs à ceux des fonds traditionnels.

Cela s’explique essentiellement par la présence plus importante d’ETFs et fonds indiciels à bas coût dans l’univers ESG, en particulier sur des univers très liquides et très efficients comme le sont les actions internationales de grandes capitalisations (voir tableau 1).

Sur de tels segments sur lesquels la gestion active a historiquement eu du mal à se départager des indices après frais, la gestion passive représente une formidable opportunité pour les investisseurs. Parmi les options disponibles on peut citer le iShares MSCI World ESG Enhanced, qui prélève des frais annuels de 0.20 %, ou le Vanguard ESG Global All Cap ETF sur lequel la facture s’élève à 0.24 % par an. Ces deux fonds sont notés Silver par les analystes Morningstar, cela signifie que nous avons la conviction qu’ils vont surperformer leurs concurrents actifs sur le long terme et sur une base ajustée du risque, grâce à leur bonne diversification et à leurs frais légers (voir tableau 2).

Retrouvez l'intégralité d'Investir Durable #14, le magazine de la finance durable.

Retrouvez le dossier en ligne d'Investir Durable #14.