Français et ISR : où en est-on ?

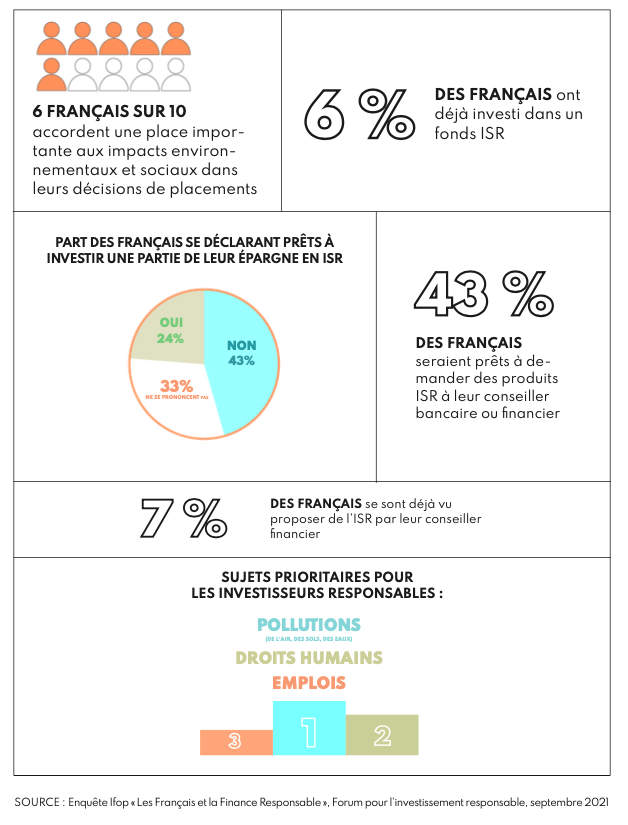

Différents sondages mettent en avant la méconnaissance des Français vis-à-vis de l'ISR. Selon une enquête annuelle du FIR sur les Français et la finance responsable, seuls 12 % des sondés déclarent "connaître l’ISR" (contre 17 % pour l’épargne solidaire et 22% pour le financement participatif), et 65 % n’en ont jamais entendu parler. Pourtant, ils sont une majorité à déclarer accorder une place importante aux impacts environnementaux et sociaux dans leurs décisions de placements.

Que dit la réglementation en matière de finance durable ?

Le cadre réglementaire européen impose notamment, via le règlement SFDR (Sustainable Finance Disclosure Regulation), à l’ensemble des fournisseurs de produits financiers commercialisés en Europe de publier des informations sur la manière dont ils intègrent l’ESG -ou non- dans leurs méthodologies. Le texte, qui a pour but de favoriser la transparence des acteurs du marché, a créé trois catégories de produits :

• Les fonds n’affichant pas d’objectifs de durabilité (article 6)

• Les fonds faisant la promotion de caractéristiques environne- mentales et/ou sociales (article 8)

• Les fonds dont l’objectif est d’avoir une incidence positive sur l’environnement et la société (article 9)

Adopté en 2020, le règlement établissant une taxonomie verte est l’un des autres axes structurants du dispositif européen. Concrètement, celle-ci consiste en une classification des activités économiques selon leur degré de durabilité en matière environnementale, devant ainsi permettre aux investisseurs d’orienter plus facilement les capitaux vers "des technologies et des entreprises plus durables". La création d’un standard européen pour les obligations durables et de nouvelles catégories d’indices bas carbone complètent cet arsenal.

Du côté de la distribution, des modifications de la directive MiFID II et de la directive sur la distribution d’assurance (DDA) imposent désormais aux intermédiaires financiers de recueillir les préférences de durabilité de leurs clients et de tenir compte de ces dernières dans le processus de sélection des produits financiers qu’ils leur proposent.

Au niveau français, l’article 29 de loi énergie climat a pris le relais de l’article 173-VI de la loi transition énergétique pour la croissance verte, obligeant notamment les investisseurs à publier des informations sur l’intégration des critères ESG dans leurs politiques d’investissement. La doctrine de l’Autorité des marchés financiers s’intéresse quant à elle à la commercialisation des produits, et "vise à assurer une proportionnalité entre la réalité de la prise en compte des facteurs extra-financiers dans la gestion et la place qui leur est réservée dans la communication aux investisseurs". Enfin, la loi Pacte (2020) a également impacté l’écosystème français en imposant à tous les contrats d’assurance vie d’intégrer au moins une unité de compte labellisée ISR, Greenfin et ISR dans leur offre à partir de 2022.

L'ISR rapporte-t-il autant qu'un investissement classique ?

Publiée en juillet 2022, la deuxième édition du Baromètre de l’épargne responsable de la Banque Postale et Cashbee révèle que 16 % des personnes interrogées pensent que le rendement financier d’un placement ISR est "inférieur à celui d’un placement traditionnel", tandis que 59 % n’ont pas d’idée sur la question.

Pourtant, les nombreux papiers académiques et études menés sur ce sujet ces dernières décennies tendent à montrer que la prise en compte de critères extra-financiers n’est pas synonyme de rentabilité inférieure. Publiée en 2015, une méta-analyse montrait que sur plus de 2 000 études empiriques menées depuis les années 70 sur la question, la majorité concluaient que l’ESG n’a pas d’incidence négative sur la performance des entreprises. Dans certains contextes, l’ESG a également pu tirer son épingle du jeu. En 2020, les fonds prenant en compte ces dimensions ont ainsi globalement mieux résisté que leurs homologues conventionnels.

Différents arguments sont invoqués pour expliquer ces bonnes performances : sous/surpondération de certains secteurs, meilleure maîtrise des risques, identification d’opportunités porteuses sur le long terme... Ces facteurs peuvent varier en fonction de la nature de chaque fonds.

Comment mesure-t-on l'impact des fonds ISR ?

C’est l’un des grands enjeux de la finance durable. Face aux attentes grandissantes des investisseurs, aux soupçons de greenwashing, aux besoins en financements liés à la transition écologique ou encore à un cadre réglementaire de plus en plus insistant, les fonds ISR sont dans la nécessité de prouver leur valeur ajoutée par rapport aux fonds classiques et aux indices en matière de contribution positive à l’environnement et/ou la société.

Pour mesurer et rendre compte de cet impact, les gérants ont recours dans leurs reportings à différents indicateurs dépendant généralement des approches et objectifs des fonds. Il peut s’agir par exemple de l’empreinte carbone du portefeuille ou du nombre d’emplois créés par les entreprises détenues. Il existe encore aujourd’hui une grande variété d’indicateurs de modes de calcul différents, mais des tentatives d’harmonisation sont

en cours afin notamment d’assurer la comparabilité entre les produits. Les labels et les textes réglementaires en particulier ont introduit un certain nombre d’indicateurs communs. Aujourd’hui, de plus en plus de sociétés de gestion (et d’entreprises) tentent également de démontrer leur contribution aux 17 Objectifs de Développement Durable adoptés par l’ONU.

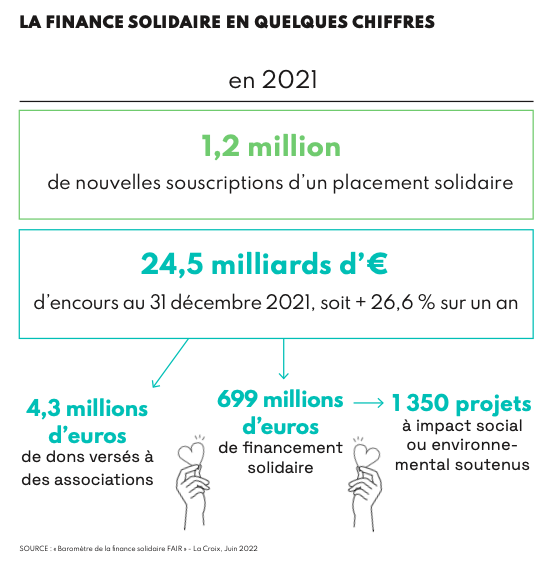

Qu'est-ce que la finance solidaire ?

Alternative aux circuits financiers traditionnels, la finance solidaire permet, selon l’AMF, de soutenir "des projets qui répondent aux défis de notre société en matière sociétale et environnementale, tout en recherchant à rentabiliser [son] épargne". Les produits d’épargne solidaire peuvent prendre deux formes :

- Les placements de partage : L’investisseur s’engage à reverser, sous forme de dons, au moins 25 % de la rémunération de son placement à une association œuvrant sur le volet social, humanitaire ou environnemental. Les placements de partage peuvent prendre la forme de livrets d’épargne, de Fonds Communs de Placement (FCP) ainsi que d’assurance-vie.

- Les placements d’investissement solidaire : Tout ou partie des fonds sont investis dans des entreprises et/ou des associations de l’Economie Sociale et Solidaire (ESS) à forte utilité sociale ou environnementale. L’investisseur peut alors devenir actionnaire en souscrivant des parts ou actions d’entreprises en "exerçant des activités de solidarité" ou investir dans des fonds solidaires (OPCVM) dits 90/10.

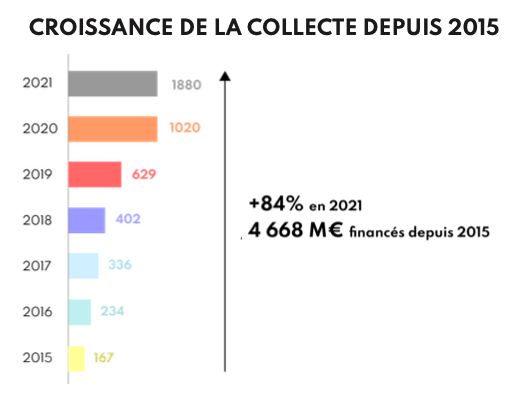

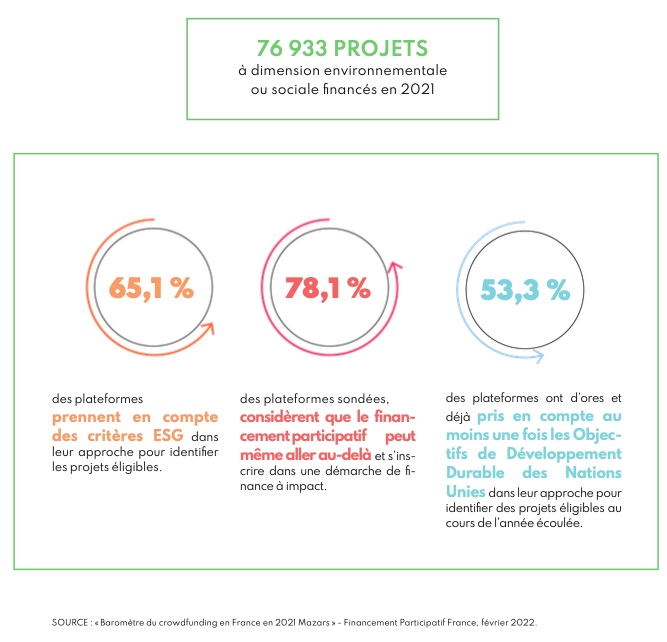

Qu'est-ce que le financement participatif ?

Le financement participatif désigne la collecte de fonds via des plateformes en ligne "permettant à un ensemble de contributeurs de choisir collectivement de financer directement et de manière traçable des projets identifiés"¹.

En 2021, les fonds recueillis par le crowdfunding ont augmenté de 84 % par rapport à 2020 pour atteindre 1 880 millions d'euros, selon le baromètre annuel réalisé par le cabinet Mazars pour Financement Participatif France. Les projets à dimension environnementale ou sociale ont représenté un volume de collecte de 440 millions d’euros, soit 23,4% du volume total, et 45,6% des projets financés.

¹ Financement Participatif France

Retrouvez l'intégralité d'Investir Durable #13, le magazine de la finance durable.

Retrouvez le dossier en ligne d'Investir Durable #13.