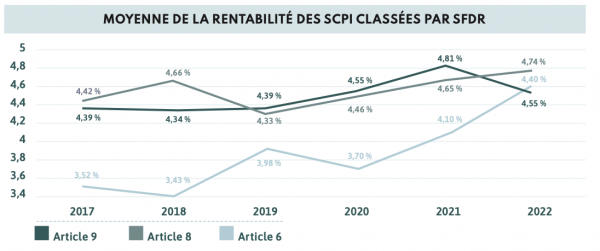

Pour ce faire, la législation Sustainable Finance Disclosure Regulation, dite SFDR, se propose d’harmoniser et de renforcer les obligations de transparence applicables aux acteurs qui commercialisent certains produits financiers en les obligeant à communiquer sur la thématique de l’Investissement Socialement Responsable, en adoptant une approche de double matérialité. Cette approche les oblige donc à communiquer à la fois sur les risques, mais aussi sur les incidences négatives en matière de durabilité de leurs fonds. Ces derniers doivent s’identifier soit en article 6 (sans prise en compte des critères de durabilité), soit en article 8 (prise en compte des critères partielle) ou bien encore en article 9 (prise en compte complète des critères de durabilité dans la stratégie de gestion).

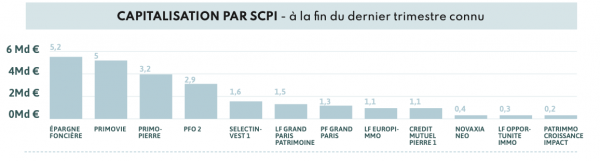

Ils représentent près de 22 milliards de capitalisation, soit environ 25 % du marché. C’est donc une partie importante de la capitalisation. Mais comment se comportent ces fonds en termes de rentabilité globale sur les dernières années ?

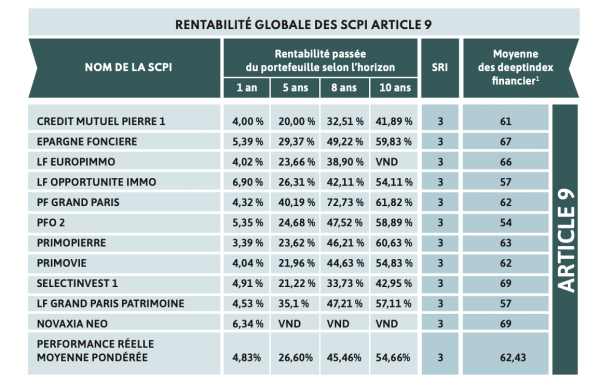

La rentabilité globale passée calculée est la rentabilité globale brute de frais d’acquisition pour chacun des fonds. Pour calculer cette rentabilité globale, nous réalisons la différence entre la valeur de la part à l’achat et sa valeur de vente (sans déduire les frais d’acquisition) puis nous y intégrons l’ensemble des dividendes perçus sur la période considérée. Lorsque les fonds ne disposent pas de l’ancienneté suffisante pour calculer ces valeurs alors l’information "VND"est affichée. La rentabilité globale des fonds article 9 est donc en moyenne pour ceux qui existent depuis 10 ans de près de 5,5 % chaque année. Elle est à 4,83 % pour ce portefeuille "article 9 " brut de frais d’acquisition et de fiscalité. Il faut noter qu’il existe une grande hétérogénéité dans ces fonds, dont certains existent depuis plus de dix ans, quand d’autres n’ont pas encore 5 années d’existence. La question de la liquidité des parts de ces fonds est extrêmement importante le jour où l’associé de la SCPI souhaite sortir de son investissement. Pour matérialiser ce calcul, nous regardons avec quelle rapidité les parts présentées sur le second marché sont vendues. En moyenne, la liquidité du second marché pour l’ensemble des SCPI est bonne. Ainsi, lorsqu’un fonds parvient à vendre ses parts dans le trimestre écoulé, son délai de cession de parts est normalement de 0 mois.

Par exemple pour le fonds PFO 2, toutes les parts présentées à la vente sur le 4eme trimestre 2022 ont été vendues au cours de la période. La liquidité est donc maximale. Néanmoins, la situation de certains fonds est plus difficile car ces délais peuvent se compter en dizaine de mois. Difficile aujourd’hui de tirer des conclusions vu l’hétérogénéité des fonds article 9. En effet, beaucoup de ces fonds ne sont pas "nés" sous la législation SFDR mais le sont devenus avec l’apparition de cette législation.

1. Ce score calculé pour chaque fonds permet de prendre en compte non seulement la rentabilité du fonds mais aussi un grand nombre d’autres critères comme les frais, la liquidité du second marché, l’endettement du fonds etc. C’est la somme de tous ces critères qui permet de s’assurer de la performance d’un fonds par rapport aux autres.

Il est rappelé que les performances passées ne préjugent pas des performances futures. Pour toute décision d’investissement, il est important de se rapprocher d’un conseiller financier afin de sélectionner un investissement correspondant à son profil de risque et à ses objectifs.

Contenu réalisé en partenariat avec Deeptinvest.

Retrouvez l'intégralité d'Investir Durable #14, le magazine de la finance durable.

Retrouvez le dossier en ligne d'Investir Durable #14.