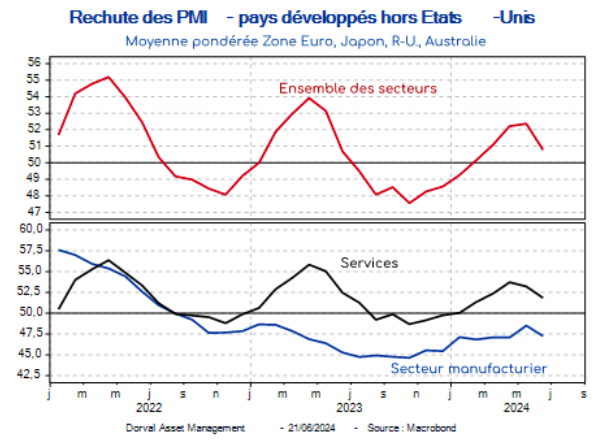

Reboosté au cours des premiers mois de l’année par le dynamisme de l’économie américaine, la sortie de la stagnation en Europe et la stabilisation chinoise, l’optimisme économique des investisseurs menace de se fragiliser. La consommation des ménages se modère aux Etats-Unis, et, hors des Etats-Unis, le climat mondial des affaires a reculé en juin pour la première fois depuis le début de l’automne dernier si l’on en croit les PMI préliminaires publiées par la société S&P Global (graphique 1).

Un mois de recul n’est pas suffisant pour tirer des conclusions, et les enquêtes PMI envoient souvent de faux signaux sur la dynamique du PIB mondial. Les marchés financiers, cependant, sont sensibles à la dérivée seconde, particulièrement lorsque celle-ci vient contredire un consensus croissant – celui d’un certain optimisme à l’égard à la fois du niveau et de la diffusion de la croissance mondiale. Si la modération de l’économie américaine fait partie du consensus de prévision, deux thèmes de reprise sont interrogés par les dernières enquêtes PMI : celui de la croissance européenne et celui du cycle industriel global.

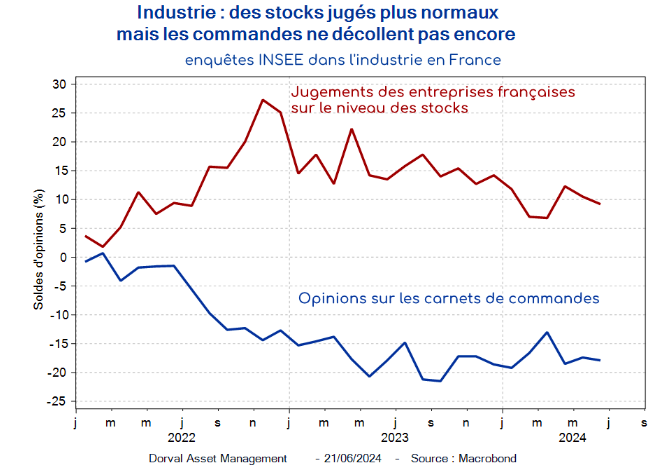

Nous continuons à penser que la reconstitution progressive du pouvoir d’achat des européens – les prix montant moins vite que les salaires depuis l’automne dernier – ainsi que l’ampleur de l’épargne des ménages et la détente progressive des conditions de crédit favorisée par la baisse des taux de la BCE devraient soutenir la demande interne. Quant à l’industrie, sans dynamique positive sur les nouvelles commandes la reprise reste pour l’instant hypothétique, mais certaines conditions nécessaires se mettent en place, comme le meilleur alignement des stocks par rapport à la demande (graphique 2). Certaines statistiques récentes suggèrent par ailleurs que la dynamique industrielle n’est pas uniformément faible au niveau mondial. Aux Etats-Unis, la production manufacturière a rebondi sensiblement au mois de mai (+0,9%), et l’enquête PMI reste positive (51,7 en juin après 51,3 en mai).

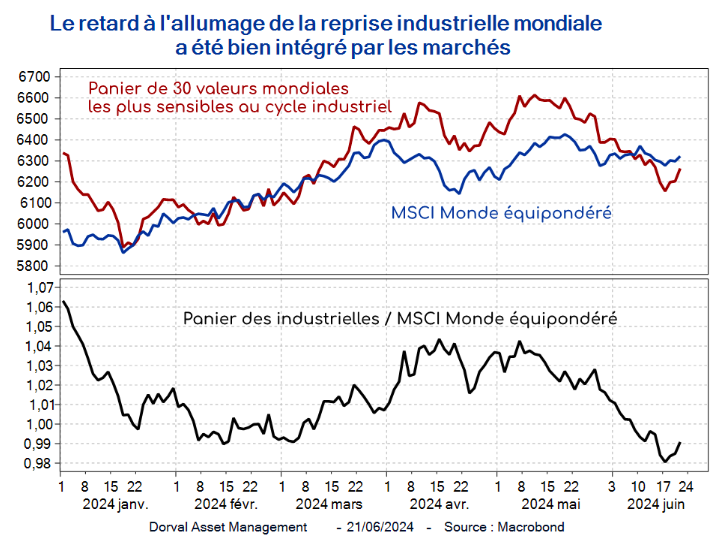

Enfin, si d’aventure l’été 2024 voyait, comme en 2023, une phase d’affaiblissement de l’optimisme économique et de certains indicateurs de croissance, cela se passerait dans un contexte monétaire très différent de celui de l’année dernière. Au lieu de hausses de taux, c’est de baisses de taux dont parlent les banques centrales. C’est déjà acté en Europe, et aux Etats-Unis il suffirait de relativement peu de chose pour faire basculer la Fed, car les derniers chiffres d’inflation ont été très bons. Le fameux « put » des banques centrales est donc, selon nous, bien en place, ce qui devrait encourager les investisseurs à se projeter au-delà d’une hypothétique phase temporaire de déceptions économiques. Notons par ailleurs que les marchés ont déjà au moins en partie intégré ces déceptions, les valeurs les plus sensibles au cycle industriel mondial ayant déjà sous-performé sensiblement depuis le début du mois de mai (graphique 3).

Dans nos fonds globaux et européens nous maintenons donc pour l’instant les thèmes des valeurs cycliques industrielles et de l’amélioration du mix croissance-taux en Europe (financières, petites valeurs). En Europe, une partie de ces thèmes est cependant couvert du fait du contexte politique français. Enfin, le cœur de portefeuille de nos fonds flexibles européens (gamme Dorval Convictions) reste centré sur les grands champions mondiaux de l’Euro Stoxx 50.

Nos taux d’exposition sont les suivants :

- Dorval Convictions : 60% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 12%. Couverture en future Euro Stoxx 50 et en Euro Stoxx banques.

- Dorval Convictions PEA : 75% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 15%. Couverture en future Euro Stoxx 50 et en Euro Stoxx banques.

- Dorval Global Conservative : 24% d’exposition nette aux actions, dont Sélection Responsable Internationale 19%, Reprise industrielle globale 3%, New Capex 3%, Panier financières européennes 1% (couvert partiellement en Euro Stoxx banques), couverture en options S&P 500 : -1%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 50% d’exposition nette aux actions, dont Sélection Responsable Internationale 37%, Reprise industrielle globale 5%, New Capex 5%, Antifragiles 3%, Panier financières européennes 4% (couvert partiellement en Euro Stoxx banques), couverture en options S&P 500 : -2%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 73%, Reprise industrielle globale 9%, New Capex 9%, Antifragiles 4%, Financières européennes 5% (couvert partiellement en Euro Stoxx banques).

Contenu rédigé par Dorval Asset Management