Les droits de douane sont-ils un outil de négociation, un moyen de protection de l’industrie et des emplois américains, ou un instrument de financement de l’État fédéral ? Même si Trump aimerait sans doute répondre « les trois à la fois », ces objectifs sont en partie mutuellement exclusifs.

Pour le comprendre, il faut prendre un peu de recul historique. La question des droits de douane n’est pas nouvelle dans l’histoire des politiques économiques. L’économiste Douglas Irwin distingue trois objectifs aux droits de douane (les trois « R ») : Revenue, Restriction et Réciprocité.

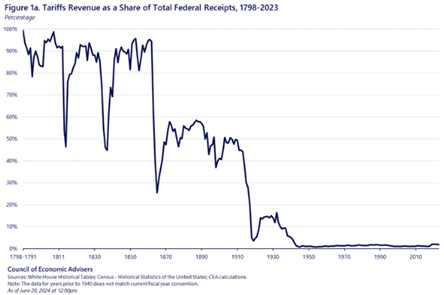

Les droits de douane sont un impôt sur les importations et constituent donc une source de recettes pour financer l’État. Ce fut leur rôle principal aux États-Unis entre 1790 et 1860. Durant cette période, les droits de douane représentaient environ 90 % des recettes du gouvernement fédéral américain (cf. graphique 1).

À partir de 1861 et jusqu’en 1933, les recettes publiques proviennent de plus en plus de l’activité domestique. Les droits de douane deviennent alors un outil de protection de l’industrie américaine naissante. C’est dans ce cadre qu’intervient la présidence de William McKinley, de 1897 jusqu’à son assassinat par un militant anarchiste en 1901, l’autre « Tariff Man » auquel Donald Trump fait constamment référence. En réalité, au cours de ses deux mandats, le Président McKinley aura successivement utilisé les droits de douane pour ses revenus, puis pour leur effet protecteur, et enfin pour forcer l’ouverture des marchés extérieurs.

Le Tariff Act de 1930, également appelé Smoot-Hawley Tariff, est la dernière grande hausse généralisée des droits de douane aux États-Unis. Son rôle dans l’aggravation de la Grande Dépression et dans la contagion internationale est toujours débattu par les économistes. Enfin, à partir de 1934, les droits de douane deviennent un levier des négociations commerciales, jusqu’à la création du GATT en 1947 et de l’OMC en 1994 (cf. graphique 2).

Si les trois objectifs des droits de douane sont invoqués successivement dans l’histoire américaine, c’est qu’ils sont en partie mutuellement exclusifs. L’objectif de restriction des importations vise à protéger les industries domestiques et n’est pas compatible avec leur utilisation comme instrument de négociation ni comme source de recettes. Sur ce dernier point, si les droits de douane sont suffisamment élevés pour restreindre les importations, ils réduisent du même coup la base taxable (un effet proche de la « courbe de Laffer »).

Depuis son intronisation le 20 janvier 2025, l’utilisation de la menace des droits de douane comme instrument de coercition semble dominer. D’abord contre la Colombie, puis contre le Canada et le Mexique, et peut-être demain contre l’Europe. En revanche, les droits de douane de 25 % sur l’acier et l’aluminium, décidés le 10 février, relèvent plutôt de la catégorie protectionniste.

Plus récemment, le 19 février, sur Fox News, le secrétaire au Commerce Howard Lutnick déclarait que l’objectif du gouvernement était l’abolition de l’Internal Revenue Service (IRS) pour le remplacer par l’External Revenue Service, avec la promesse de « mettre des droits de douane et des taxes sur les pays étrangers pour enrichir nos concitoyens ». Il est trop tôt pour savoir si, comme son idole de la fin du XIXᵉ siècle, Donald Trump s’apprête à changer son narratif sur les droits de douane, mais à rebours. Réponse avant la fin de l’année 2025, date à laquelle le gouvernement doit faire voter la prolongation des baisses d’impôts décidées en 2017 (Tax Cuts and Jobs Act).

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 28% d’exposition nette aux actions, dont Sélection Responsable Internationale 25%, Panier financières Europe/Japon 3%. Couvertures en options (S&P500, Euro Stoxx 50, Topix). Solde en titres du marché monétaire et obligations souveraines 3-5 ans.

- Dorval Global Allocation : 56% d’exposition nette aux actions, dont Sélection Responsable Internationale 45%, Reprise industrielle globale 3%, New Capex 3%, Panier financières Europe/Japon 5%. Couvertures en options (S&P500, Euro Stoxx 50, Topix). Solde en titres du marché monétaire et obligations souveraines 3-5 ans.

- Dorval Global Vision : Sélection Responsable Internationale 84%, Reprise industrielle globale 5%, New Capex 5%, Financières Europe/Japon 6%.

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 4%. Couvertures en futures et en options Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 6%. Couvertures en futures et en options Euro Stoxx 50.

Contenu rédigé par Dorval AM.