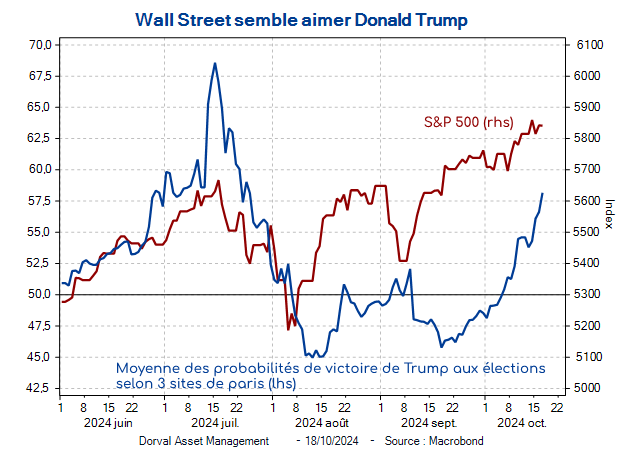

Alors que la perspective d’une réélection de Donald Trump suscite des interrogations politiques et économiques, Wall Street n’en a cure (graphique 1). Au contraire, Trump est vu favorablement par les boursiers et par les grandes entreprises américaines. Son positionnement « business friendly », les performances de l’économie au cours de son premier mandat (2016-2020) et le credo des baisses d’impôts pour les entreprises et les ménages évoquent en effet pour eux « une Amérique qui gagne ».

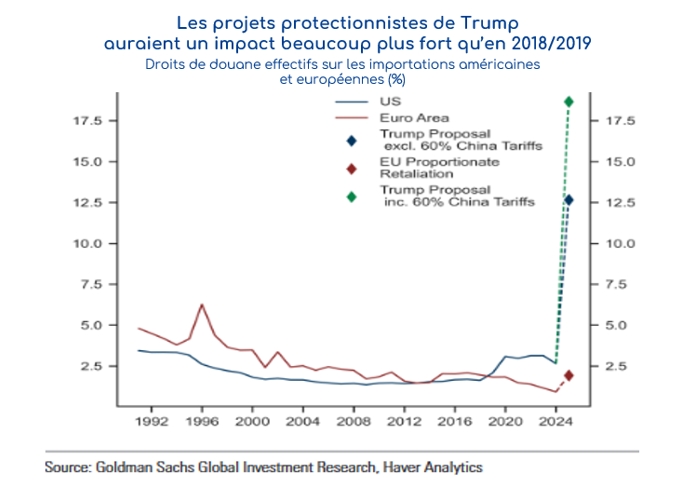

Qu’un candidat républicain soit mieux perçu qu’un candidat démocrate par les entreprises et les riches épargnants américains n’a rien d’original. Ce qui peut étonner, en revanche, c’est le peu d’impact, à ce stade, des projections très majoritairement négatives que font les économistes sur la base du programme économique de Donal Trump. Du coté des soutiens à la croissance, ce programme prévoit certes de reconduire les baisses d’impôts décidées en 2017 (qui expireraient en 2025 si rien n’est fait), d’en mettre en place de nouvelles, et d’encourager la production de pétrole et de gaz de schiste. Du coté des freins, il menace d’une guerre commerciale d’ampleur inédite, avec des droits de douane d’au moins 10% sur toutes les importations américaines de biens, et de 60% sur les importations en provenance de Chine (graphique 2). Il prévoit par ailleurs des reconductions massives aux frontières pour les immigrés venus en nombre ces dernières années, immigration qui avait contribué à mettre fin à la surchauffe du marché du travail. Goldman Sachs estime que l’ensemble de ce programme aurait un impact net négatif de 0,5% de PIB aux Etats-Unis, et ajouterait plus de 1% à l’inflation américaine. D’autres, comme le Peterson Institute, modélisent un impact négatif d’au moins 2,5% sur le PIB américain d’ici 2028.

Les optimistes argueront que ces projections sont forcément fragiles, d’autant que personne ne peut prévoir ce que Trump voudra et surtout pourra véritablement mettre en place s’il était élu (les élections sénatoriales et à la Chambre des représentants auront lieu le même jour). Ils comptent sur le fameux « check and balance » (le contrôle démocratique) pour limiter les dégâts, ainsi que sur la supposée responsabilité des conseillers économiques de Donald Trump. Enfin, les pro-Trump soutiendront que le programme de hausse des impôts de Kamala Harris est potentiellement bien plus dangereux que celui de Trump…

Pourquoi pas, mais la Réserve fédérale pourrait être amener à stopper sa baisse des taux si les mesures de Trump – explosion des droits de douane, renversement de l’immigration, maintien de très forts déficits publics – font naitre des craintes de résurgences de l’inflation. Le niveau des tensions entre l’administration américaine et la Réserve fédérale deviendrait alors intense, et les taux à long terme pourraient sérieusement grimper.

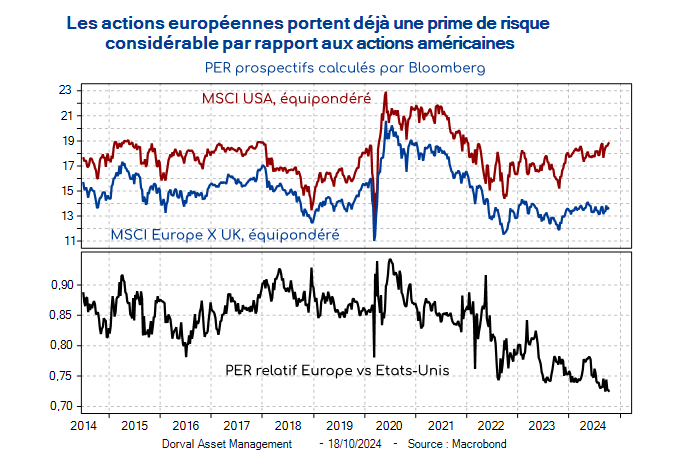

On se souvient aussi de l’impact négatif important que les incertitudes liées à la guerre commerciale avaient produit sur les marchés boursiers et l’économie mondiale hors des Etats-Unis. Goldman Sachs estime d’ailleurs, sur la base de cette expérience, que c’est surtout le canal de l’incertitude qui impacterait la croissance économique européenne, de l’ordre de 1 point de PIB. Dans ce scenario, les résultats des sociétés européennes cotées seraient amputés de l’ordre de 6% à 7% en 2025 par rapport aux prévisions actuelles. Ces estimations sont cependant très fragiles. De plus, la très faible valorisation relative des actions européennes, leur PER étant aujourd’hui 27% inférieurs à ceux des sociétés américaines (un record dans l’histoire récente, graphique 3), protègent au moins en partie le marché.

Dans nos portefeuilles nous n’avons pas à ce stade mis en place de mesures spécifiques de couverture liées aux élections américaines car l’issue du scrutin du 5 novembre reste extrêmement incertaine. Le modèle politique de « The Economist », par exemple, donne encore un très léger avantage à Kamala Harris. De plus, l’expérience montre que la réaction des marchés financiers aux évènements politiques est parfois surprenante et changeante.

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 25% d’exposition nette aux actions, dont Sélection Responsable Internationale 18%, Antifragiles 2%, Panier financières Europe/Japon 2%, Panier tactique 3%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 55% d’exposition nette aux actions, dont Sélection Responsable Internationale 35%, Reprise industrielle globale 3,5%, New Capex 3,5%, Antifragiles 5%, Panier financières Europe/Japon 4%, Panier tactique 4%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 75%, Reprise industrielle globale 5%, New Capex 5%, Anti-fragiles 7%, Financières Europe/Japon 6%, Panier tactique 2% (tracker MSCI Emergents).

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 7%. Couvertures en futures Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 10%. Couvertures en futures Euro Stoxx 50.

Contenu rédigé par Dorval AM.