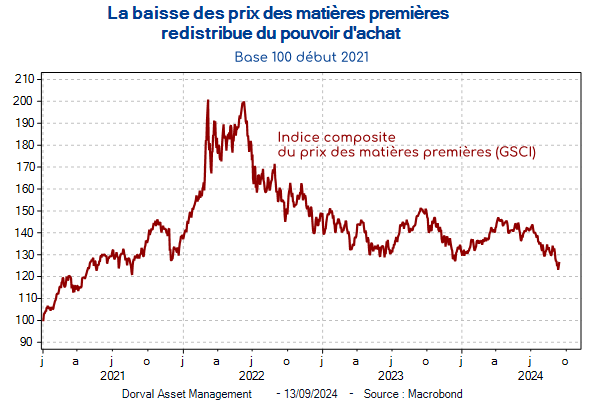

Le maintien – ou non – d’un équilibre satisfaisant entre les inquiétudes économiques d’un côté et les soutiens à la croissance de l’autre sera déterminant pour les marchés financiers d’ici la fin de l’année. Nous pensons que le scenario d’équilibre reste le plus probable car l’économie mondiale ne nous semble pas extrêmement vulnérable – même si elle ralentit – et parce que les stabilisateurs automatiques semblent fonctionner. Outre la baisse déjà significative des taux d’intérêt à long terme (environ 1% aux Etats-Unis depuis le mois d’avril), les prix des matières premières se sont aussi repliés d’environ 15% sur la même période, pour atteindre leur plus bas niveau depuis 3 ans (graphique 1).

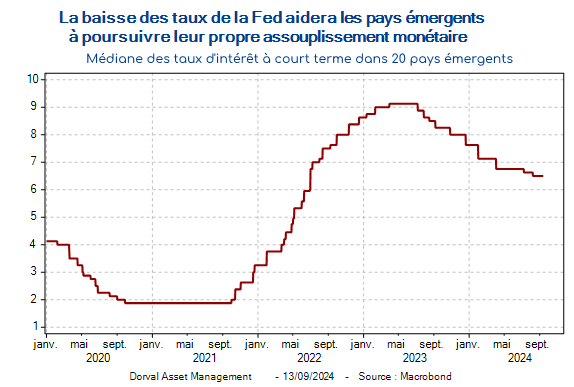

Ce repli des prix des matières premières – et en particulier de l’énergie – a la double vertu de distribuer du pouvoir d’achat aux consommateurs et aux entreprises, et de consolider le processus de désinflation et donc de l’assouplissement monétaire en cours. La BCE a baissé pour la deuxième fois ses taux d’intérêt le 12 septembre – de 3,75% à 3,50% pour son taux de dépôt – et la Réserve fédérale américaine s’apprête à lui emboiter le pas. Ces assouplissements des grandes banques centrales vont se diffuser dans l’économie mondiale à travers plusieurs canaux. Dans les pays émergents, souvent très sensibles à la question du dollar, la baisse programmée des taux de la Fed devrait leur permettre de poursuivre le processus de baisse des taux d’intérêt avec un supplément de confort (graphique 2).

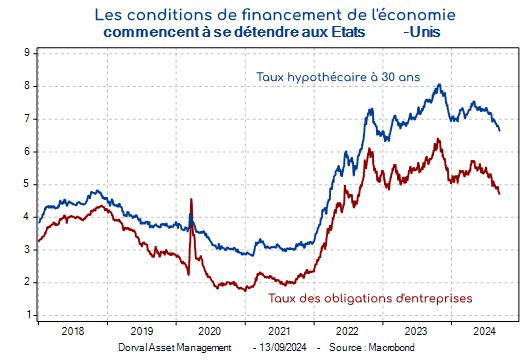

Reste à vérifier la vitesse à laquelle se diffusera l’amélioration des conditions financières sur l’économie des grands pays. Aux Etats-Unis la transmission au canal du crédit est assez rapide, via la baisse des taux des obligations d’entreprises et celle des taux hypothécaires (graphique 3). Nous verrons comment le climat des affaires dans le secteur résidentiel réagit à ces baisses de taux (prochaine statistique prévue le 17 septembre) ; pour le crédit bancaire il faudra attendre quelques semaines pour la prochaine livraison de l’enquête trimestrielle auprès des banques américaines.

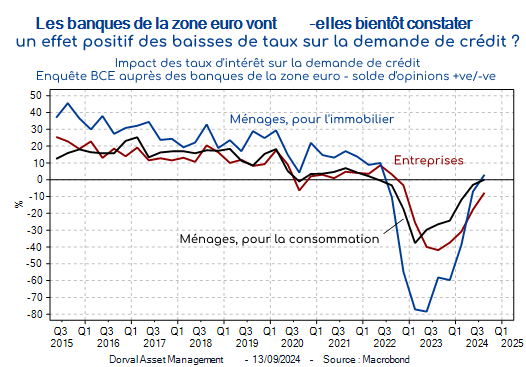

En Europe, la BCE explique que les conditions financières restent restrictives, et que sa politique de baisse des taux vise à réduire cette pression négative. Certains pans de l’économie sont certes déjà un peu soulagés par la baisse des rendements obligataires, mais le crédit bancaire reste dominant dans le financement de l’économie de la zone euro. En juillet 2024, l’enquête de la BCE auprès des banques avait déjà montré que l’évolution des taux d’intérêt ne déprimait presque plus la demande de crédit (graphique 4). On peut supposer que les statistiques d’octobre montreront une poursuite de l’amélioration récente, et même que la demande de crédit se reprenne, comme l’ont déjà indiqué certaines banques européennes dans leur communication au cours des dernières semaines.

Cette question des stabilisateurs est importante pour plusieurs raisons. D’abord parce que ces stabilisateurs ne fonctionnent pas toujours bien quand l’économie ralentit. Ainsi, en 2007/08, le prix du pétrole avait explosé à la hausse sous l’effet de la demande chinoise alors que les économies développées ralentissaient. De plus, les conditions financières se resserraient alors fortement du fait de la crise des banques, ce qui rendait l’économie quasiment insensible à la baisse des taux de la Fed. Aujourd’hui les choses sont bien différentes, et nettement plus rassurantes. Mais cette question est aussi un enjeu pour les marchés obligataires, car si l’économie montrait rapidement des signes de résilience, voire de reprise, grâce à ces stabilisateurs, l’hypothèse d’une forte baisse des taux d’intérêt en 2025 deviendrait moins crédible, et les taux à long terme finiraient par remonter.

A ce stade, donc, nous considérons que le scenario d’équilibre reste valable, et que le principal bénéficiaire de ce scenario reste le marché des actions, même si celui-ci reste nerveux du fait de la conjoncture parfois maussade dans certains secteurs, dont le secteur industriel et celui de la consommation en Europe. Nous avons maintenu nos taux d’exposition aux actions et nos thématiques d’investissement inchangés au cours de la semaine.

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 23% d’exposition nette aux actions, dont Sélection Responsable Internationale 18%, Antifragiles 2%, Panier financières Europe/Japon 2%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 50% d’exposition nette aux actions, dont Sélection Responsable Internationale 35%, Reprise industrielle globale 3%, New Capex 3%, Antifragiles 5%, Panier financières Europe/Japon 4%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 75%, Reprise industrielle globale 5%, New Capex 5%, Anti-fragiles 7%, Financières Europe/Japon 6%

- Dorval Convictions : 60% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 7%. Couvertures en futures Euro Stoxx 50.

- Dorval Convictions PEA : 75% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 10%. Couvertures en futures Euro Stoxx 50.

Contenu rédigé par Dorval Asset Management