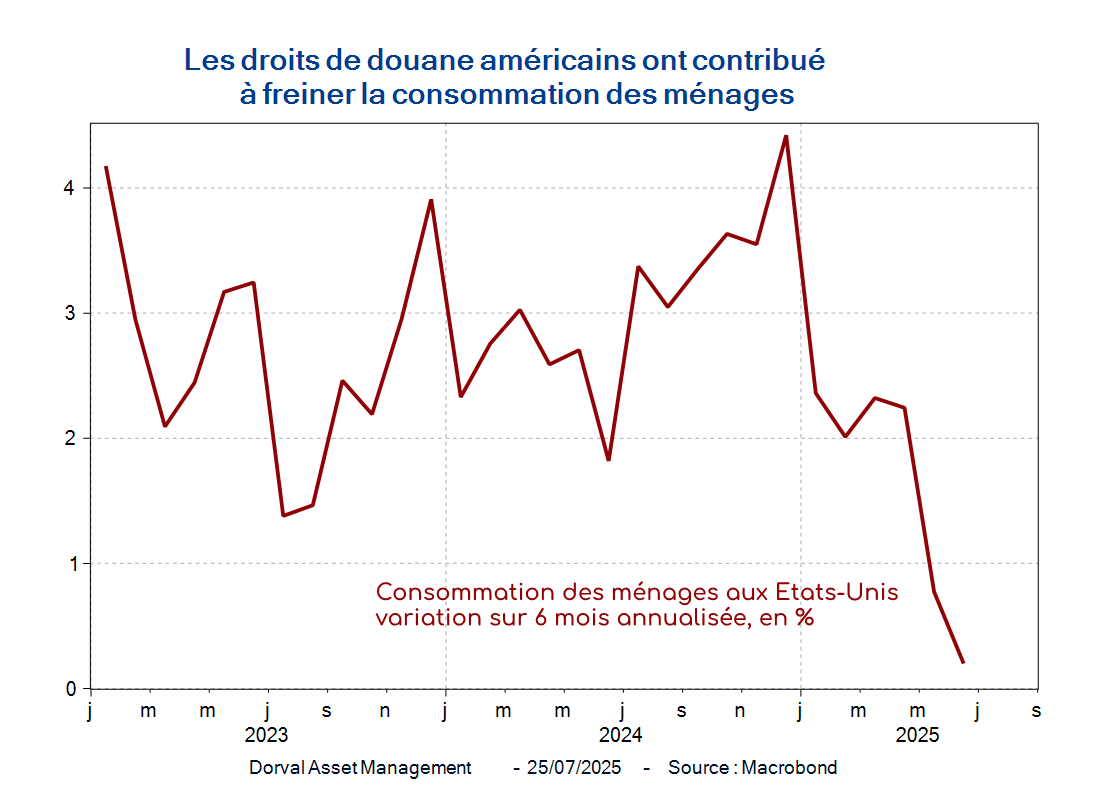

Comme attendu, la très forte hausse des droits de douane américains a bien un impact direct négatif mesurable. Agissant comme une hausse d’impôt, elle freine la consommation des ménages américains, sa croissance devenant même quasi nulle au premier semestre (graphique 1). Les dépenses de construction ont aussi ralenti, et l’emploi est un peu moins dynamique. L’impact maximal sur les prix devrait se faire ressentir cet été et cet automne, avec une inflation de 3,25% environ, avant un reflux en 2026.

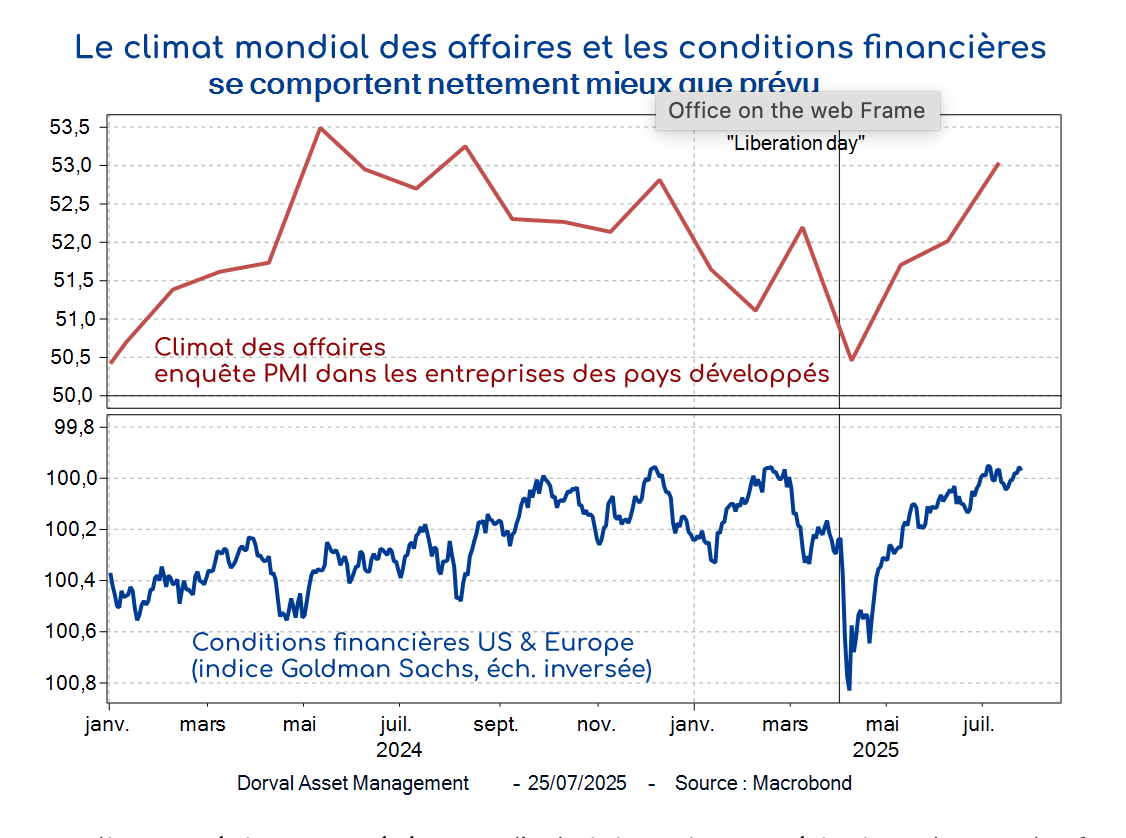

Mais au-delà de ces effets directs négatifs inévitables, les surprises ont été le plus souvent positives. L’impact négatif global tant redouté, via l’incertitude et les marchés financiers, n’aura duré que quelques semaines. Le climat mondial des affaires a même rebondi depuis le mois d’avril, et les conditions financières mondiales se sont améliorées avec de nouveaux records en bourse, la baisse des spreads de crédit, et celle de la volatilité (graphique 2).

Les replis stratégiques opérés par l’administration américaine devant la forte baisse de Wall Street au printemps, puis face à la position de force de la Chine, grâce à son quasi-monopole sur les terres rares, expliquent une partie du phénomène. La hausse des droits de douane n’en reste pas moins substantielle, mais les modèles économiques de prévisions, calibrés sur l’expérience de la guerre commerciale de 2018-2019, ont visiblement surestimé son effet psychologique sur la croissance.

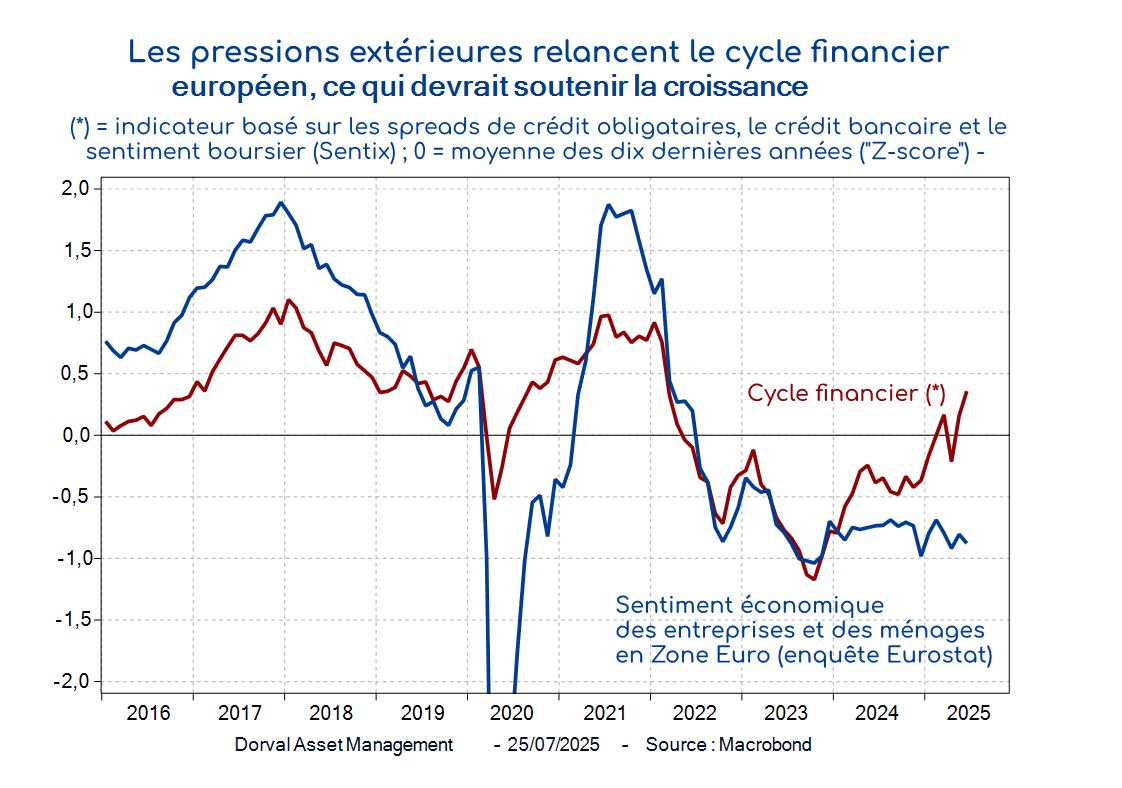

Enfin, et peut-être surtout, le retour de Trump à la Maison Blanche et la brutalité de sa guerre commerciale ont déclenché des contrefeux aux effets bénéfiques. C’est particulièrement le cas en Europe, où les pressions extérieures russes, chinoises et enfin américaines conduisent à une introspection salutaire. En Allemagne, le tabou du « Schwarze Null » – l’équilibre budgétaire constitutionnalisé – a été brisé. Berlin a lancé un plan de dépenses ambitieux, civil et militaire. Et le plan Draghi, donné pour mort l’an dernier, refait surface dans les discours politiques. Ces réactions aux pressions extérieures permettent de dessiner un chemin de reprise économique en Allemagne pour les prochains trimestres. Elles alimentent aussi l’appétit pour le risque sur les marchés financiers de la zone euro, ce qui n’était pas gagné au vu des incertitudes politiques et budgétaires en France. Un nouveau cycle financier plus favorable est donc en gestation qui, s’il se confirme, bénéficiera à l’ensemble de la zone (graphique 3).

A cet égard, la conférence de presse de Mme Lagarde et le statu quo de la BCE sur ses taux d’intérêt le 24 juillet, après 8 baisses depuis juin 2024, suscitent des interrogations. Comptant sans doute sur une conclusion raisonnable des négociations commerciales avec les Etats-Unis, la présidente de la BCE s’est montrée confiante dans la stabilité de l’économie, et a minimisé les risques d’une inflation durablement en dessous de 2%. Le bas niveau du chômage en Europe va dans son sens, mais pas le niveau encore trop faible de la confiance économique générale. Certains membres de la BCE, comme Olli Rehn et François Villeroy de Galhau, continuent d’ailleurs de pencher en faveur d’une nouvelle baisse des taux.

L’Europe ne peut se permettre aucune complaisance. L’accord commercial avec les Etats-Unis sera sans doute un soulagement mais il ne contiendra rien de bon, et la pression américaine ne mollira pas. Quant à la pression concurrentielle chinoise sur des secteurs clefs comme l’automobile, elle ne fera que s’accentuer. C’est donc sur sa demande intérieure que l’Europe doit compter. Cela passe par la création de conditions favorables à une baisse du taux d‘épargne des ménages, et par l’accélération du cycle financier en cours. La BCE, avec des taux réels (hors inflation) à zéro, contribue à ce cercle vertueux, mais elle devra rester attentive.

Du côté américain, enfin, on peut se demander quel est le programme maintenant que Donald Trump est proche de ses objectifs sur les droits de douane et que sa loi budgétaire est votée. Le scénario idéal serait celui d’une économie en croissance modérée qui permettrait à la Fed de reprendre progressivement le chemin de la baisse des taux à l’automne, ce qui atténuerait les craintes liées à la trajectoire budgétaire. Les charges d’intérêt représentent en effet déjà plus de 3% du PIB, au plus haut depuis 30 ans. Mais il est aussi possible que, portée par la très bonne tenue de Wall Street, Donald Trump en rajoute dans les politiques disruptives et provoque une accélération baissière du dollar, chacun prenant des dispositions pour réduire son exposition aux Etats-Unis. Dernière hypothèse : l’économie US réaccélère, l’IA continue de booster Wall Street et les taux longs remontent. Rendez-vous en septembre pour juger de la probabilité conditionnelle de ces différents scénarios…

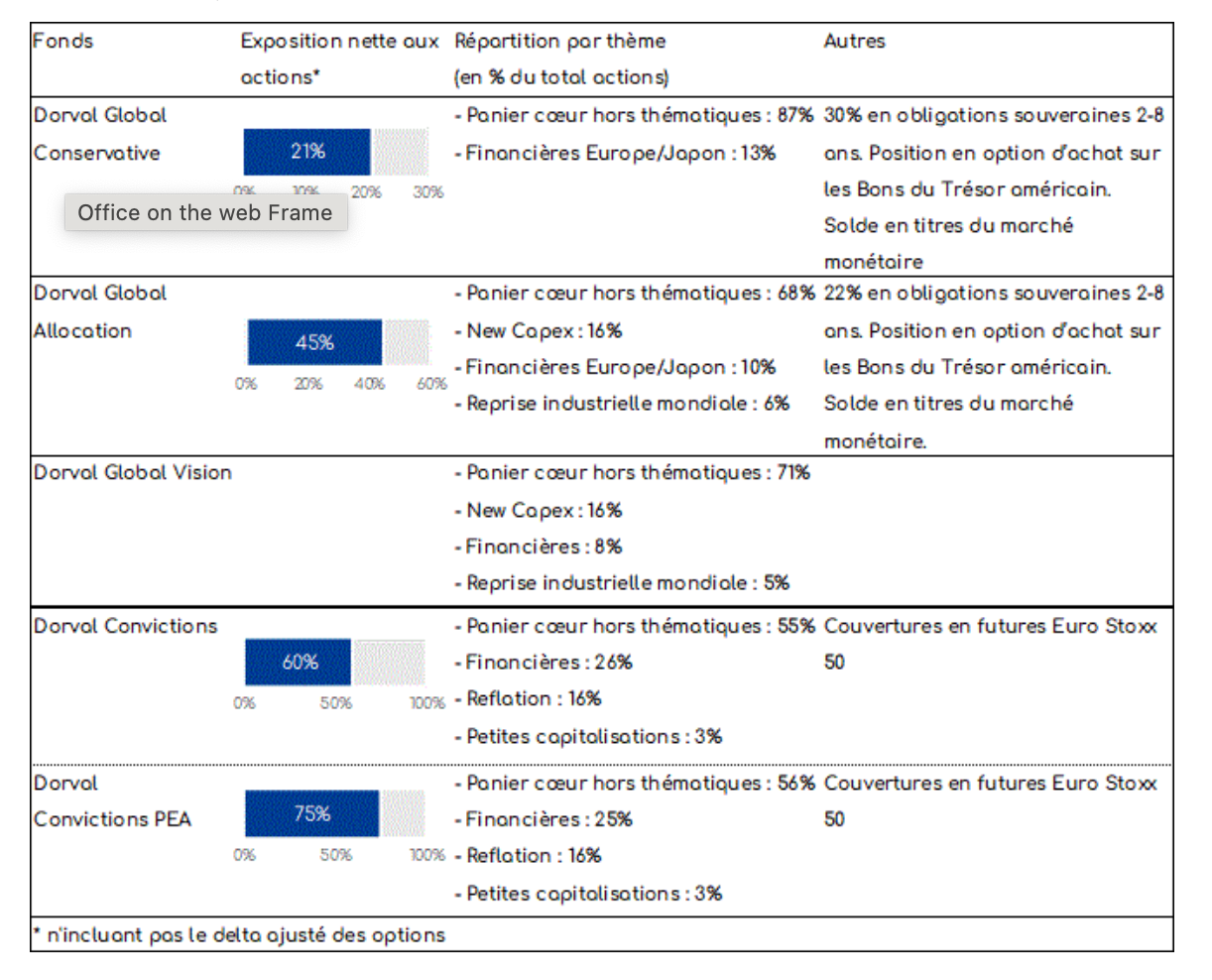

Nos taux d’exposition sont les suivants :

Contenu rédigé par Dorval AM.