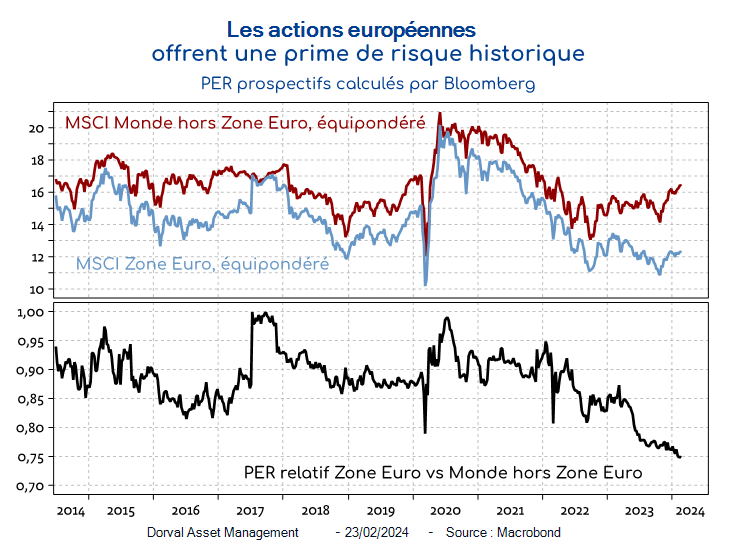

Encore traumatisée par l’impact du choc énergétique de 2022 sur l’industrie et le pouvoir d’achat, l’Europe souffre d’une stagnation économique peu enviable. Cette atonie se traduit en bourse par une forte décote des entreprises européennes cotées (graphique 1). Sur la base des indices équipondérés – qui permettent des comparaisons moins biaisées par les différences de compositions sectorielles – la décote des actions de la zone euro par rapport au reste du monde atteint désormais 25%, contre 10% historiquement. Cette prime nous semble exagérée pour plusieurs raisons.

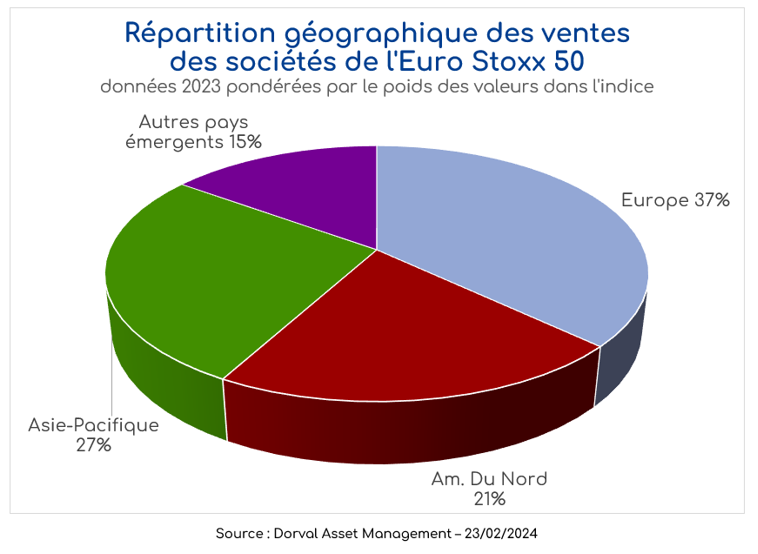

En premier lieu, l’essentiel de la capitalisation boursière européenne est constitué de grandes sociétés multinationales souvent à forte croissance qui ne souffrent que modérément de la situation locale. En moyenne pondérée, l’Europe représente moins de 40% du chiffre d’affaires des sociétés de l’Euro Stoxx 50, contre 21% pour l’Amérique du Nord, 27% pour l’Asie-Pacifique (Chine incluse) et 15% pour les pays émergents (graphique 2). Hors financières, l’exposition à l’Europe tombe même à seulement 30%. Constitué en majorité de belles valeurs de croissance mondialisées, l’indice Euro Stoxx 50 se paye logiquement un peu plus cher que le reste de la cote européenne. Mais à 13,5 fois les bénéfices attendus, son PER reste pourtant très modeste en comparaison du S&P 500 (20,7x) et du Nikkei (22,1).

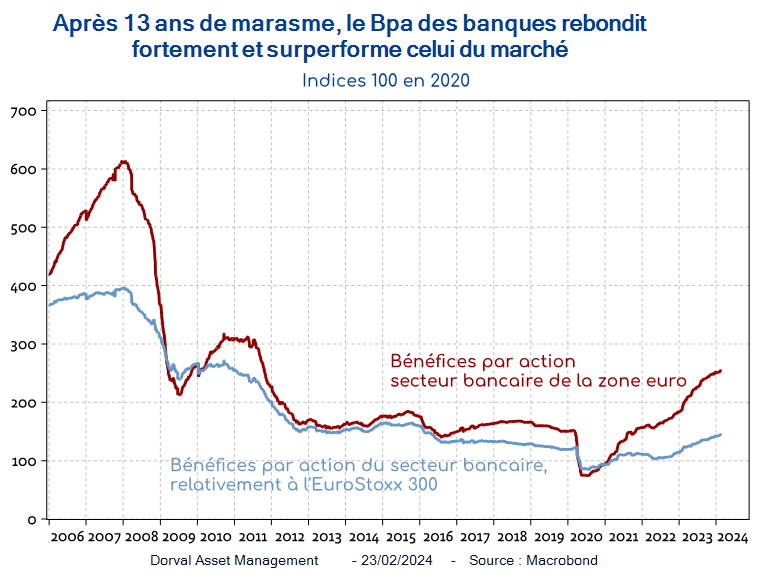

En second lieu, le secteur financier, qui a plombé la bourse européenne de 2007 à 2020, bénéficie aujourd’hui d’un retournement de plus en plus convaincant. Avec 17% de la capitalisation boursière flottante de la zone euro (MSCI EMU), les financières restent, d’une courte tête, le plus gros secteur du marché selon la classification GICS 1. En crise létale en 2008 puis lors de la crise de l’euro de 2011-12, obligées à des augmentations massives de capital, et enfin minées par les taux négatifs de la BCE, les banques de la zone euro se redressent nettement depuis 2020. Pour la première fois depuis la crise financière, le retour sur fonds propre des banques européennes est repassé au-dessus de 10% au cours de l’année dernière. Depuis les points bas de la crise de Covid-19, les bénéfices par action (BpA) des banques de la zone euro ont été multipliés par plus de 2,5, et la surperformance des banques en termes de BpA par rapport au marché se confirme à nouveau cette année (graphique 3). Quant aux assureurs, ils bénéficient eux aussi d’un nouveau régime de taux d’intérêt à long terme moins déprimé qu’au cours de la décennie précédente.

Enfin, les entreprises cotées en Europe qui sont les plus sensibles au contexte économique local devraient bénéficier de l’amélioration progressive du tandem croissance-taux d’intérêt que nous prévoyons pour les années 2024/2025. Aujourd’hui handicapées par la stagnation économique, les taux d’intérêt à court terme les plus élevés depuis 2008 et la consolidation budgétaire, elles verront l’environnement changer. La baisse de l’inflation remet en effet le pouvoir d’achat sur une pente ascendante, et elle devrait permettre à la BCE de baisser ses taux d’intérêt à partir du deuxième trimestre. De plus, le cycle industriel bénéficiera à la fois de la fin prochaine du processus de déstockage et de la diminution des effets récessifs du choc énergétique de 2022. Le prix du gaz naturel en Europe est récemment revenu à son niveau de 2018, à 23 euros le MWh, contre 50 euros en février 2023 et entre 100 et 200 euros dans les mois qui ont suivi l’invasion de l’Ukraine.

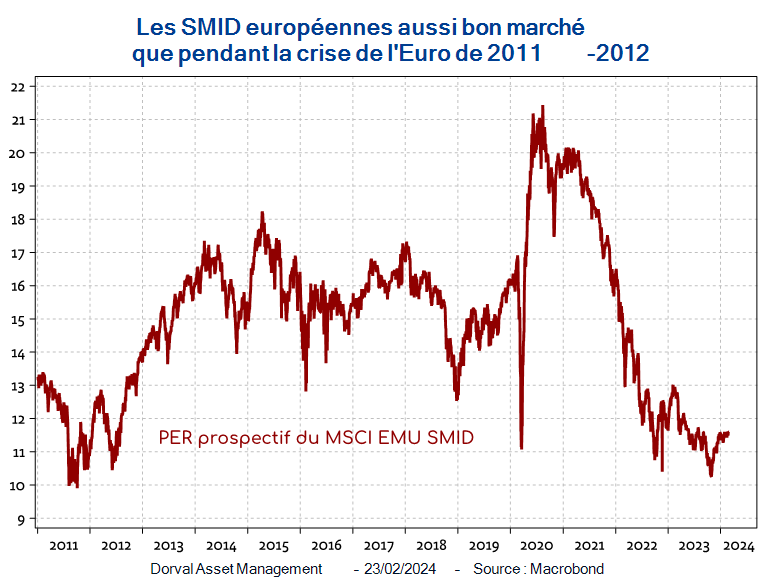

Parmi les sociétés cotées les plus sensibles à ce contexte européen encore difficile mais en évolution, l’univers des petites et moyennes valeurs (SMID) porte la valorisation sans doute la plus attractive (graphique 4). Selon les calculs de Bloomberg, le PER des SMID se situe aujourd’hui au même niveau que lors de la crise existentielle de l’euro de 2011-2012. Arrivera-t-il aux SMID ce qui a fini par arriver aux banques, c’est-à-dire un retour en grâce ? C’est une possibilité à envisager. Le déclencheur pourrait venir soit de la baisse des taux de la BCE, soit d’une reprise économique, voire des deux à la fois.

Dans nos fonds flexibles européens, nous maintenons un taux d’exposition élevé aux actions, avec un panier-cœur reflétant l’indice Euro Stoxx 50, une surexposition aux valeurs bancaires et aux valeurs bénéficiant le plus de l’investissement des entreprises en productivité et en transition énergétique. Depuis le début de l’année, nous investissons aussi dans un panier très diversifié de 50 petites et moyennes valeurs (entre €500m et €7mds d’encours).

Nos taux d’exposition sont les suivants :

- Dorval Convictions : le taux d’exposition actions est de 70%.

- Dorval Convictions PEA : le taux d'exposition actions est de 75%.

- Dorval Global Conservative (ex-Dorval Global Convictions Patrimoine) : 26% d’exposition nette aux actions, dont Sélection Responsable Internationale 17%, Reprise industrielle globale 3%, New Capex 3%, Anti-fragiles 3%, Panier tactique 0,5% (tracker Euro Stoxx ESG). Sensibilité aux taux 1.0 dont US 0.4 et Europe 0.6 (BTP, OAT et Schatz). Solde en titres du marché monétaire.

- Dorval Global Allocation (ex-Dorval Global Convictions) : 0% d’exposition nette aux actions, dont Sélection Responsable Internationale 35%, Reprise industrielle globale 4%, New Capex 4%, Antifragiles 4%, Panier tactique 3% (tracker Euro Stoxx ESG). Sensibilité aux taux 1.2 dont US 0.4 et Europe 0.9 (BTP, OAT, Schatz). Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 70%, Reprise industrielle globale 9%, New Capex 9%, Anti-fragiles 9%.

Contenu rédigé par Dorval Asset Management