Le paradoxe c’est que l’incertitude, et l’anxiété des investisseurs qui l’accompagne, sont une des explications à l’excès de performance du marché des actions dans la durée.

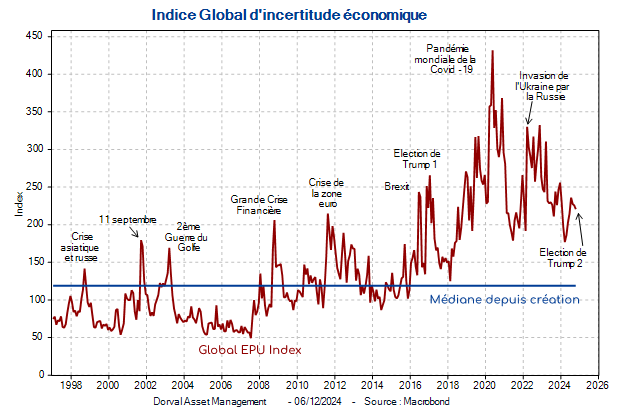

L’indice global d’incertitude construit par Baker, Bloom et Davis (https://www.policyuncertainty.com/index.html) dévie de sa médiane depuis 2016 et n’y est jamais revenu (graphique 1).

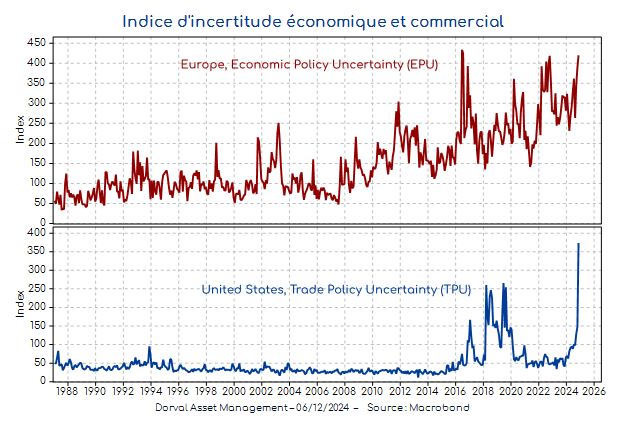

Dans les 24 derniers mois, l’Europe subit coup sur coup l’invasion de l’Ukraine par la Russie, accompagnée de l’interruption de l’approvisionnement en gaz russe, et les menaces de barrières douanières en provenance des Etats-Unis. Il en résulte un niveau historiquement élevé de l’indice d’incertitude (graphique 2).

La littérature économique sur l’impact des chocs d’incertitude sur l’économie met en avant ses effets délétères sur les décisions d’investissement et d’embauche. Le modèle théorique sous-jacent est celui des « options réelles ». Les décisions irréversibles (ou suffisamment couteuses à inverser) ressemblent à des options sur les marchés financiers : plus l’incertitude est élevée plus l’attente à de la valeur. C’est ce que l’on constate empiriquement, lorsque l’incertitude augmente soudainement, les entreprises repoussent à plus tard leur projet d’investissement et d’embauche mais en général finissent par les réaliser. L’effet est donc temporaire, d’autant plus que comme beaucoup d’effet psychologique, l’accoutumance à l’incertitude finit par dominer.

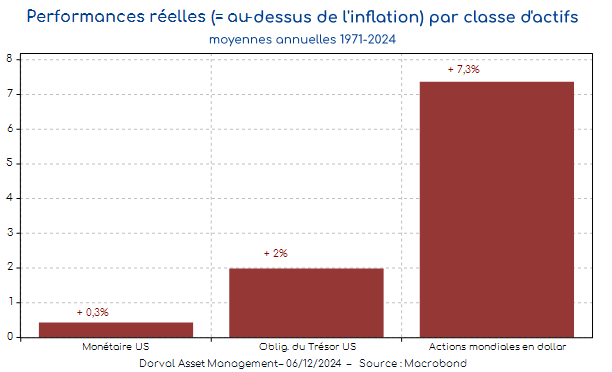

Quant à l’effet de l’incertitude sur les marchés financiers, il est également temporaire et tend à s’estomper assez rapidement. Paradoxalement, l’anxiété des investisseurs, plongés dans cet environnement incertain, est une des raisons de l’existence d’un excès de performance ajusté du risque des actions par rapport aux autres classes d’actifs moins risquées dans la durée. C’est la question de l’« equity premium puzzle » que Mehra et Prescott ont posé en 1985 et qui nourrit une abondante littérature financière depuis. Ainsi, entre 1971 et 2024, les actions mondiales ont connu une performance réelle annuelle (i.e. corrigée de l’inflation) de +7,3% vs +2% pour les obligations et à peine positive pour le monétaire (graphique 3). Pour bénéficier de l’excès de performance il faut toutefois accepter l’amplitude des mouvements inhérents à la classe d’actif.

Dans nos portefeuilles globaux et européens, en dépit du bruit politique, nous conservons nos expositions aux actions et aux thématiques inchangées.

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 27% d’exposition nette aux actions, dont Sélection Responsable Internationale 22%, Antifragiles 2,5%, Panier financières Europe/Japon 2,5%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 54% d’exposition nette aux actions, dont Sélection Responsable Internationale 39%, Reprise industrielle globale 3%, New Capex 3%, Antifragiles 5%, Panier financières Europe/Japon 4%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 77%, Reprise industrielle globale 5%, New Capex 5%, Anti-fragiles 7%, Financières Europe/Japon 6%.

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 7%. Couvertures en futures Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 9%. Couvertures en futures Euro Stoxx 50.

Contenu rédigé par Dorval AM.