Les observateurs, même assez lointains des marchés financiers commencent à s’apercevoir qu’il se passe quelque chose. Le CAC 40 vient de dépasser les 8000 points, les indices mondiaux sont au plus haut, et le mot « bulle » refait son apparition. Repérer avec confiance et en temps réel l’existence d’une bulle boursière est un exercice périlleux. Une bulle se caractérise par une envolée durable de la valorisation d’une partie spécifique du marché – portée par un narratif optimiste toujours plus partagé – dont le poids devient prépondérant dans les indices.

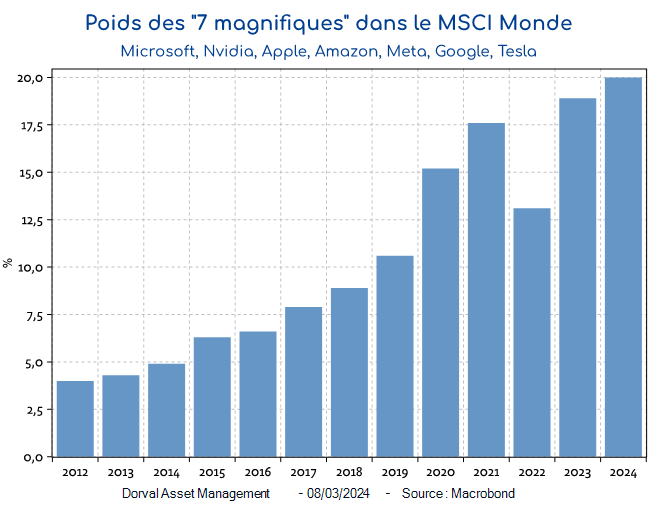

Depuis les années 60, on dénombre généralement trois grandes bulles qui ont pendant un temps concentré la capitalisation boursière mondiale. Ce fut d’abord l’épisode des « nifty fifties » (1965- 1972), pendant lesquelles une cinquantaine de très grandes entreprises américaines dominaient le monde dans de multiples secteurs d’activité (IBM, McDonalds, Coca-Cola, Xerox, etc.), ce qui les rendaient « incontournables » quels que soient leurs prix aux yeux des épargnants. Vient ensuite la bulle japonaise, le Japon semblant alors dominer le monde économique et financier, ce qui aboutira à une déformation gigantesque de la capitalisation mondiale en faveur des actions japonaises – celles-ci représentant plus de 40 % du MSCI monde à la fin des années 80. Et enfin la bulle internet des années 1995-2000 portée par les valeurs de télécoms et de technologies de l’information, mais aussi par l’ensemble des grandes valeurs de croissance. Aujourd’hui la question de la bulle (ou non) se joue sur l’association entre un thème à la mode – celui de l’intelligence artificielle – et la domination déjà flagrante d’un petit nombre de géants américains de la « nouvelle économie » sur la capitalisation boursière mondiale (les « 7 magnifiques », voir graphique 1).

Selon nous, il est peut-être encore un peu tôt pour se protéger contre une grande correction d’une possible bulle menée par le thème de l’intelligence artificielle, thème finalement encore assez récent en bourse. Mais il n’est pas trop tôt, en revanche, pour se prémunir de la concentration record du marché autour de quelques valeurs. Cette concentration embarque en effet la question nouvelle du risque spécifique à une entreprise, risque qui était traditionnellement très dilué dans les grands indices boursiers mondiaux, même pendant les bulles. Cette question du risque spécifique commence d’ailleurs à se matérialiser car, depuis le début de l’année, trois des « 7 magnifiques » – Tesla, Apple et Google – sont en baisse dans des marchés qui montent. Pour l’instant, ces baisses ont été plus que compensées par les performances stellaires de Nvidia et Meta, mais rien ne dit que cela continuera.

On peut donc avoir intérêt à positionner sa stratégie de portefeuille pour limiter les risques spécifiques qui gagnent désormais les grands indices. De ce point de vue, la méthode la plus efficace, celle qui minimise ces risques, est l’équipondération des valeurs. Cette méthode d’équipondération peut s’appliquer à un indice, un portefeuille ou à des thématiques. C’est celle que Dorval AM implémente dans ses fonds internationaux depuis 2016.

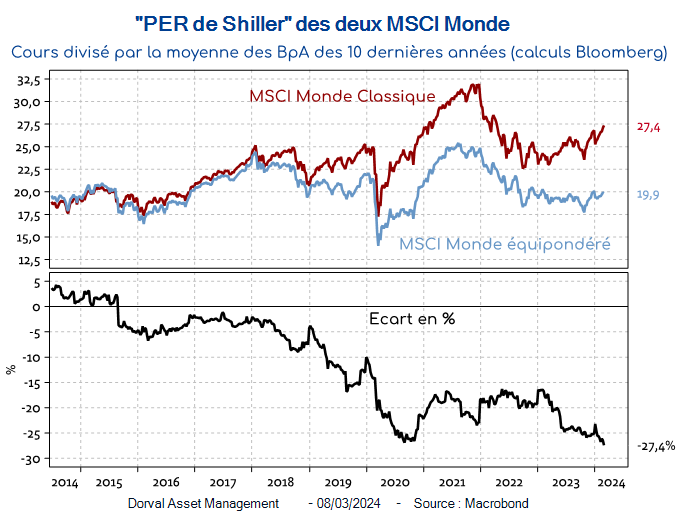

Outre qu’il minimise les risques spécifiques, un portefeuille équipondéré d’actions mondiales des pays développés présente l’intérêt d’offrir une valorisation aujourd’hui nettement plus attractive que celle de l’indice MSCI Monde pondéré par les capitalisations et dominé par les « 7 magnifiques ». Avec un « PER de Shiller », c’est à dire le ratio entre les cours et la moyenne des profits des 10 dernières années, de 20x, le MSCI Monde équipondéré se compare avantageusement au 27x du MSCI Monde classique (graphique 2), et reste dans sa moyenne historique. Le soupçon de bulle ne pèse donc pas sur un tel portefeuille.

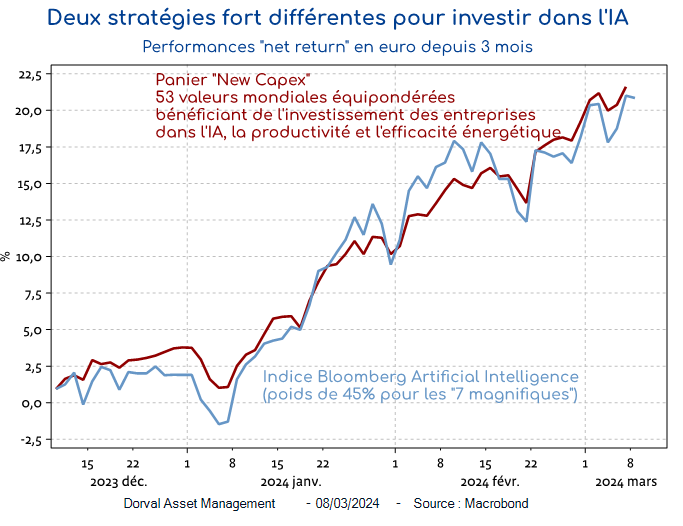

De même, à l’intérieur d’une thématique, l’équipondération et la diversification systématique permettent aussi de mieux gérer les risques spécifiques. Par exemple, l’indice Bloomberg « Artificial Intelligence » composé de 67 valeurs pondérées par les capitalisations boursières, est dominé à 45 % par les « 7 magnifiques », ce qui embarque de forts risques spécifiques à quelques valeurs. Notre approche équipondérée sur le thème un peu plus large des nouveaux types d’investissements des entreprises (« New Capex », dont l’IA) se comporte aussi bien en bourse en embarquant considérablement moins de risques spécifiques (graphique 3).

Depuis 2016, nous implémentons systématiquement la méthode de l’équipondération des valeurs dans nos fonds internationaux, à l’intérieur de chaque thème. Aujourd’hui, ces thèmes sont la gouvernance pour notre panier-cœur de 200 valeurs, les nouveaux investissements des entreprises (« New Capex ») pour 53 valeurs, la reprise industrielle mondiale pour 28 valeurs, et la résilience « anti-fragiles » pour 24 valeurs.

Nos taux d’exposition sont les suivants :

- Dorval Convictions : le taux d’exposition actions est de 64%.

- Dorval Convictions PEA : le taux d'exposition actions est de 66%.

- Dorval Global Conservative (ex-Dorval Global Convictions Patrimoine) : 26% d’exposition nette aux actions, dont Sélection Responsable Internationale 17%, Reprise industrielle globale 3%, New Capex 3%, Anti-fragiles 3%, Panier tactique 0,5% (tracker Eurostoxx ESG). Sensibilité aux taux 1.0 dont US 0.4 et Europe 0.6 (BTP, OAT et Schatz). Solde en titres du marché monétaire.

- Dorval Global Allocation (ex-Dorval Global Convictions) : 50% d’exposition nette aux actions, dont Sélection Responsable Internationale 35%, Reprise industrielle globale 4%, New Capex 4%, Anti-fragiles 4%, Panier tactique 3% (tracker Eurostoxx ESG). Sensibilité aux taux 1.2 dont US 0.4 et Europe 0.9 (BTP, OAT, Schatz). Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 70%, Reprise industrielle globale 9%, New Capex 9%, Anti-fragiles 9%.

Contenu rédigé par Dorval AM.