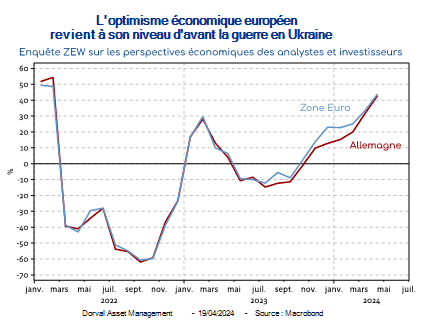

Une page se tourne : après un plongeon historique en 2022 suite à la guerre en Ukraine et à la crise énergétique qui s’en est suivie, l’optimisme économique est de retour en Europe – en tout cas dans le monde des analystes et des investisseurs financiers allemands (graphique 1). Que ce soit pour l’Allemagne ou pour la zone euro dans son ensemble, l’enquête du ZEW montre en effet un solde d’opinion très positif à propos des perspectives économiques des six prochains mois.

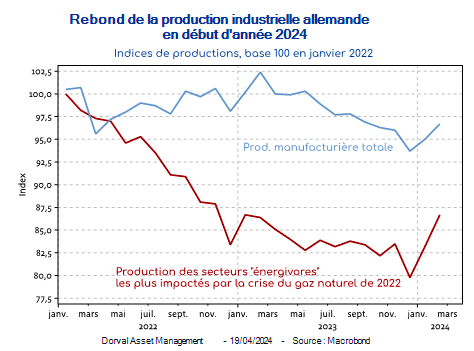

Cet optimisme est évidement relatif. Il est plus facile d’avoir des attentes d’amélioration quand la situation est dégradée que quand elle est déjà très bonne. Pour l’instant, l’économie de la zone euro demeure proche de la stagnation, mais quelques indications récentes soutiennent l’idée de reprise. La production industrielle allemande, par exemple, a rebondi sur deux mois consécutifs en janvier et février 2024, en particulier dans les secteurs qui avaient le plus souffert de la fin de l’approvisionnement en gaz russe (graphique 2). Ces chiffres ont contribué à une légère révision à la hausse des perspectives économiques par le gouvernement allemand, de 0,2% à 0,3% pour l’année 2024. La croissance reste faible, mais la dynamique a changé.

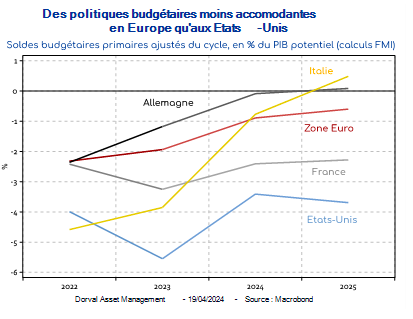

Pour qu’une reprise plus vigoureuse et solide se matérialise, il faudra que la consommation se réveille. La désinflation – confirmée par les statistiques du mois de mars – devrait y contribuer, mais les effets sur la consommation sont encore peu visibles en moyenne dans la zone euro. Une des raisons est sans doute que, en contraste frappant avec les Etats-Unis, la politique budgétaire de la zone euro est peu accommodante. Le FMI a mesuré que le déficit budgétaire structurel de la zone euro atteindrait 1% du PIB potentiel cette année, soit trois fois moins qu’aux Etats-Unis (graphique 3). L’Allemagne s’impose une politique austère depuis les injonctions émises par sa cour constitutionnelle, et l’Italie doit mettre fin aux excès induits par sa mesure dite « superbonus » introduite pendant le Covid. Cette mesure permet aux italiens de financer gratuitement les travaux de rénovation de l’habitat grâce à un crédit d’impôt variant de 90% à 110% du montant des travaux. Cette mesure un peu extravagante avait contribué à la nette reprise de l’économie domestique italienne en 2022 et 2023. Elle est désormais en phase de repli progressif.

Comme on le voit aussi en France avec les appels à la prudence financière du ministre des Finances, l’Europe fournit donc moins de soutien budgétaire à son économie que les Etats-Unis. Ce désavantage est cependant en passe d’être compensé par un avantage, celui de la baisse des taux d’intérêt. Alors que la Réserve fédérale a récemment repoussé l’idée d’une prochaine baisse des taux, la BCE tirera, sauf surprise majeure, une première salve dès le 6 juin 2024. Les conditions monétaires vont donc commencer à se détendre en zone euro, avec un taux de change compétitif, un début de redressement de la courbe des taux d’intérêt et un assouplissement des conditions d’octroi de prêts par les banques.

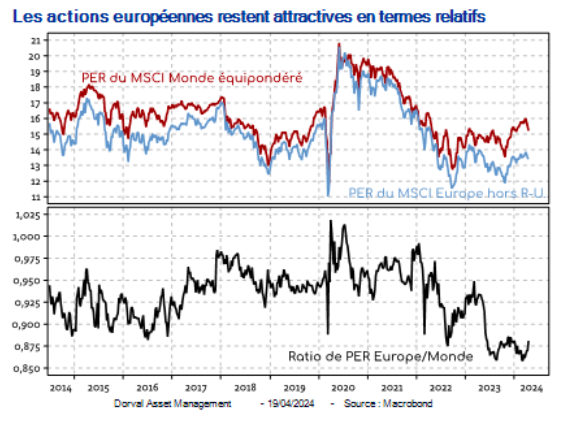

Ce « policy mix » européen, c’est-à-dire la façon dont politiques budgétaire et monétaire se complètent, est relativement favorable aux marchés financiers européens. Si le soutien budgétaire est souvent plus efficace pour produire une forte reprise économique, le soutien monétaire exerce une action plus diffuse qui passe par les marchés financiers. Cet effet favorable est déjà en partie dans les prix et dans les esprits, comme le montre la surperformance des actions et des obligations européennes par rapport à leurs homologues américains depuis quelques semaines. Les actions européennes restent cependant bon marché, avec un PER de 13,5x les bénéfices pour le MSCI Europe (hors R-U.) équipondéré, contre plus de 15x les bénéfices pour l’ensembles des marchés développés (graphique 4). Le ratio entre les deux PER reste proche des plus bas historiques récents.

Au total, nous constatons que le thème d’une surperformance des marchés financiers européens par rapport au reste du monde a gagné en popularité grâce à la fois à un potentiel de rattrapage de croissance et à un « policy mix » favorable. Cet optimisme – assez rare en ce qui concerne l’Europe – créé forcément un risque de déception si la trajectoire attendue de la croissance, de l’inflation et/ou des taux d’intérêt n’est pas au rendez-vous. On sait de plus que les bourses européennes sont sensibles aux conditions financières américaines, conditions qui se sont récemment dégradées. Ces risques sont à surveiller. Cependant, les valorisations encore basses des actions européennes – en particulier dans l’univers des petites et moyennes valeurs – suggèrent que le potentiel de performance relative reste significatif pour l’Europe des actions d’ici la fin de l’année.

Nos taux d’exposition sont les suivants :

- Dorval Convictions : 60% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 12%. Couverture en future Euro Stoxx 50.

- Dorval Convictions PEA : 70% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 12%. Couverture en future Euro Stoxx 50.

- Dorval Global Conservative : 25% d’exposition nette aux actions, dont Sélection Responsable Internationale 18%, Reprise industrielle globale 3%, New Capex 3%, Panier financières européennes 1%, couverture en options S&P 500 : -1%. Solde en titres du marché monétaire.

- Dorval Global Allocation (ex-Dorval Global Convictions) : 49% d’exposition nette aux actions, dont Sélection Responsable Internationale 38%, Reprise industrielle globale 4%, New Capex 4%, Antifragiles 2%, Panier financières européennes 3%, couverture en options S&P 500 : -2%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 73%, Reprise industrielle globale 9%, New Capex 9%, Anti-fragiles 4%, Financières européennes 5%.

Contenu rédigé par Dorval Asset Management