Wall Street en lévitation dangereuse ?

La valorisation des actions américaines semble de plus en plus tendue. Si l’on exclue l’année du Covid, elle se situe au plus haut depuis 2001 en termes de PER prospectif (21,7 au 31 décembre 2024), alors même que les taux réels à long terme sont à leur plus haut depuis plus de quinze ans. La prime de risque des actions par rapport aux obligations d’Etat ([1]) a donc baissé pour atteindre un peu plus de 2% aujourd’hui, deux fois moins que sa moyenne historique. Cette prime reste cependant supérieure à son point bas de 1999/2000, lorsqu’elle était passée en dessous de 1 %.

L’envolée de la valorisation de Wall Street a aujourd’hui deux composantes bien distinctes. La première découle du poids croissant (33% du S&P 500 aujourd’hui, du jamais vu) d’une petite dizaine de géants mondiaux ultra rentables et donc chers (Nvidia, Apple, Microsoft, etc.). L’hyper croissance de leur bénéfices – plus de trois fois supérieure à celle du reste du S&P 500 depuis le début de la décennie – s’étiolera forcément un jour mais le boom de l’intelligence artificielle semble a priori peu propice à un atterrissage immédiat.

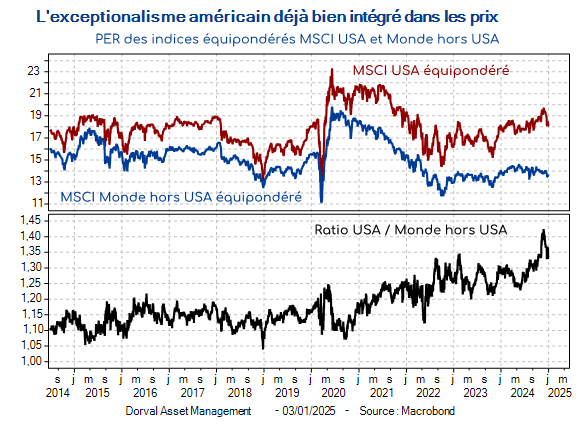

La deuxième composante embarque l’ensemble de la cote. On peut l’estimer à l’aide du PER du S&P 500 équipondéré, qui, à environ 17 contre 16 en moyenne depuis dix ans, est certes élevé mais ne plaide pas en faveur d’un diagnostic de bulle. Reste que le PER équipondéré de Wall Street est devenu 35% plus cher que celui du reste du monde, un record (graphique 1). En termes relatif, le thème de « l’Amérique prend tout » parait donc de plus en plus intégré dans les prix des marchés.

Le mix croissance-taux d’intérêt américain en question

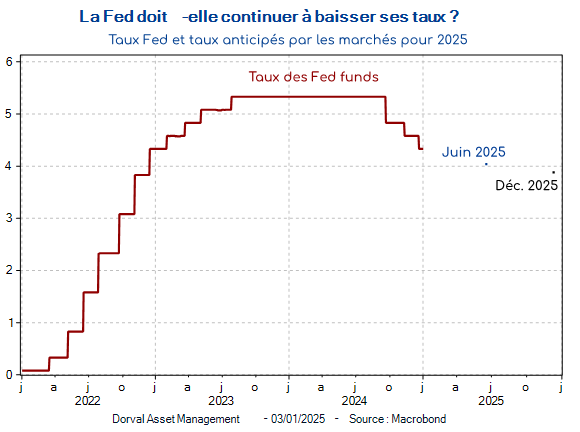

Le scenario « Boucle d’or » d’une économie américaine ni trop chaude ni trop froide se déroule devant nos yeux depuis 2023. La maturité du processus de désinflation et l’arrivée de Donald Trump questionnent la poursuite de ce scénario. Sa politique – dont on ignore aujourd’hui l’agenda et les contours exacts – pourrait en effet s’avérer inadaptée à la phase actuelle du cycle. Combinées à un net ralentissement de l’immigration et de fortes hausses des droits de douane, les baisses d’impôts pourraient faire renaitre le thème de la surchauffe et stopper, voire inverser, la dynamique baissière des taux d’intérêt à court terme (graphique 2). Connaissant la sensibilité du cycle financier global à la dynamique des taux d’intérêt et de la devise américaine, cela ne présagerait rien de bon.

Ce scénario de risque est déjà en partie dans les prix, les marchés anticipant que la Fed ne pourra baisser les taux en dessous de 4% en 2025, contre 4.25-4.50% au jourd’hui. Quant aux taux réels à long terme, ils sont déjà revenus à leur niveau d’avant la crise de 2008, à plus de 2%. Enfin, le marché du travail a sensiblement ralenti en 2024, ce qui réduit les risques d’un retour rapide au scénario de surchauffe. Mais nul doute que les chiffres d’inflation américains seront scrutés avec une grande attention par les investisseurs.

Hors des Etats-Unis, les contrefeux s’organisent

Créatrice d’incertitudes, la politique d’instrumentalisation des droits de douane par Donald Trump fait peser un risque à la baisse sur les prévisions économiques mondiales. Ces craintes poussent cependant la Chine et l’Europe dans la direction d’une politique conjoncturelle plus favorable à la croissance domestique. La Chine, plombée par sa crise immobilière mais boostée par ses exportations, s’est dotée depuis septembre 2024 d’un plan de relance qu’elle s’apprête à intensifier pour crédibiliser son objectif de croissance d’environ 5% en 2025 quoiqu’il arrive.

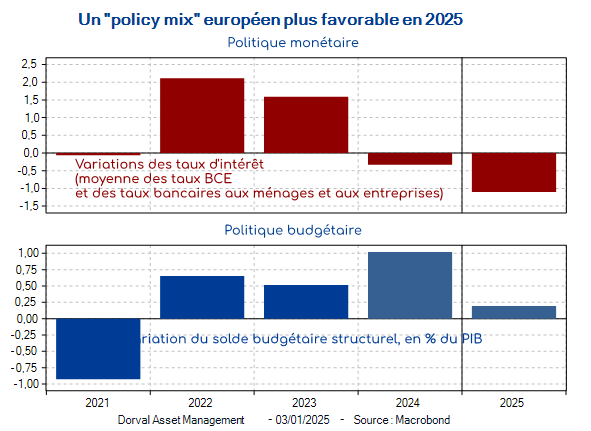

Quant à l’Europe, affaiblie économiquement et politiquement mais désormais (presque) libérée du problème de l’inflation, elle s’engage sur la voie d’une politique monétaire plus accommodante et d’une politique budgétaire moins restrictive (graphique 3). Il faudra bien cela, car les prévisionnistes, qui se basent sur le précédent de 2018 et 2019, estiment que la guerre commerciale pourrait couter de 0,3% à 0,7% au PIB de la zone euro d’ici au début de 2026 – même si beaucoup dépendra du déroulé et du niveau des tensions commerciales à venir.

A court terme, il faudra aussi surveiller la dynamique de l’emploi, qui s’affaiblit dangereusement en Allemagne et en France – mais pas dans le reste de la zone euro. La relance du canal du crédit par la BCE, la remontée du pouvoir d’achat et la baisse attendue du taux d’épargne des ménages – très élevé aujourd’hui – soutiendront cependant la croissance. N‘oublions pas non plus que le plan d’investissement décidé au moment du Covid continue de produire ses effets positifs dans les pays du sud et de l’est de l’Europe. Enfin, un cessez-le feu en Ukraine, encore très hypothétique, pourrait alléger la pression.

Des rotations thématiques inédites en Europe

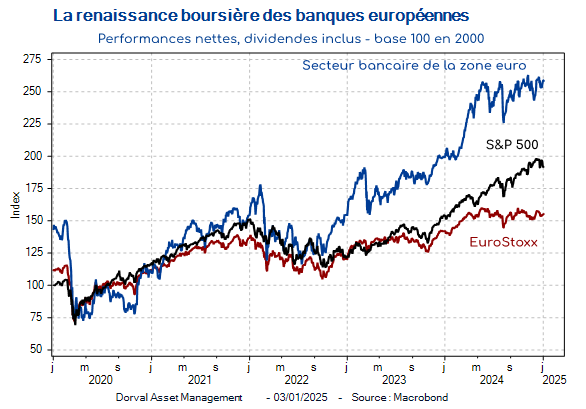

En bourse, l’impression de vulnérabilité de l’Europe a été renforcée par des interrogations structurelles sur certains secteurs champions de la cote, comme le luxe français et l’automobile allemande. Mais le secteur financier, qui avait pénalisé les bourses européennes de 2006 à 2020, continue sa renaissance boursière (graphique 4) grâce à un triptyque rentabilité-solvabilité-valorisation qui, selon Dorval AM, demeure très favorable. C’est un point crucial car ce secteur représente plus de 20% de la capitalisation de la zone euro.

Quant aux petites valeurs, très décotées avec un PER en moyenne inférieur à 11, elles constituent toujours une option très bon marché si l’économie domestique européenne, dont surtout l’industrie, déjoue le sort que lui promettent les Cassandre. Désinflation, baisse de taux et forte épargne pourraient finir par faire émerger des opportunités dans le thème de la consommation et de l’immobilier.

Les fonds « global macro » de Dorval AM bien investis en actions sur des thèmes diversifiés

Dans ses stratégies internationales, Dorval AM reste investie dans un panier cœur reflétant la répartition régionale et sectorielle du MSCI Monde équipondéré. Cette équipondération conduit à une diversification satisfaisante, avec un poids des Etats-Unis à 45% au lieu des 75% du MSCI Monde classique. Aux côtés de ce panier cœur, nous investissons dans des paniers d’actions équipondérées sur les thématiques suivantes : les nouveaux investissements des entreprises (dont l’IA), les financières européennes et japonaises, et les valeurs défensives de croissances « anti-fragiles ». A ces paniers s’ajoute celui des valeurs qui pourraient le plus rebondir sur un scenario de reprise industrielle en 2025. Dans ces fonds, la partie non investie en actions reste investie en monétaire car les marchés des obligations d’Etat ne nous semble pas encore suffisamment attractifs. Des opportunités pourraient cependant émerger en cours d’année sur ce segment.

Les fonds flexibles européens, quant à eux, privilégient les grandes valeurs de l’EuroStoxx 50, qui bénéficient du dynamisme de la croissance mondiale, croissance qui devrait atteindre ou dépasser à nouveau 3% en 2025. Nous restons surpondérés en valeurs financières (banques et assurance) et investissons dans un panier de petites valeurs susceptibles de profiter d’une amélioration du contexte monétaire et économique en Europe.

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 27% d’exposition nette aux actions, dont Sélection Responsable Internationale 22%, Antifragiles 2,5%, Panier financières Europe/Japon 2,5%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 54% d’exposition nette aux actions, dont Sélection Responsable Internationale 39%, Reprise industrielle globale 3%, New Capex 3%, Antifragiles 5%, Panier financières Europe/Japon 4%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 77%, Reprise industrielle globale 5%, New Capex 5%, Anti-fragiles 7%, Financières Europe/Japon 6%.

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 6%. Couvertures en futures Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 8%. Couvertures en futures Euro Stoxx 50.

[1] La prime de risque est ici calculée en soustrayant les taux longs réels de l’inverse du PER des actions

Contenu rédigé par Dorval AM.