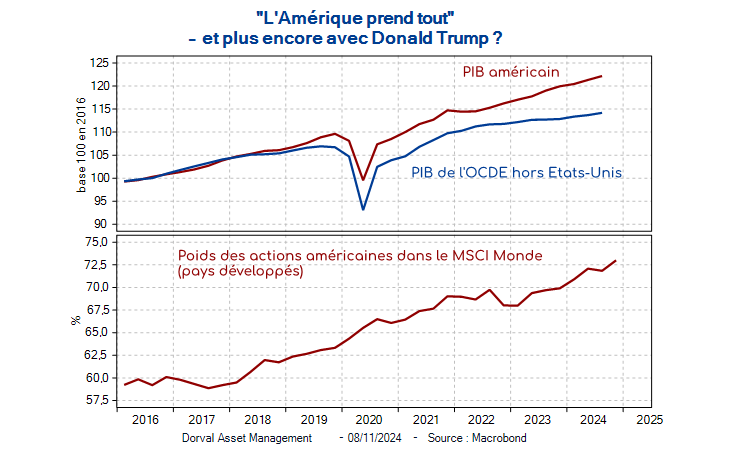

Le triomphe de Donald Trump aux élections américaines renforce l’idée déjà bien ancrée chez les investisseurs d’une Amérique « qui prend tout », avec une économie nettement plus dynamique qu’ailleurs et un marché des actions qui représente désormais l’écrasante majorité de la capitalisation boursière mondiale (graphique 1). L’Europe, a contrario, apparait encore plus faible, impuissante, empêtrée dans ses contradictions et prise en étau entre un ennemi déclaré à l’est et un allié de moins en moins bienveillant à l’ouest. L’implosion actuelle de la coalition gouvernementale allemande est un des nombreux stigmas de cette impuissance.

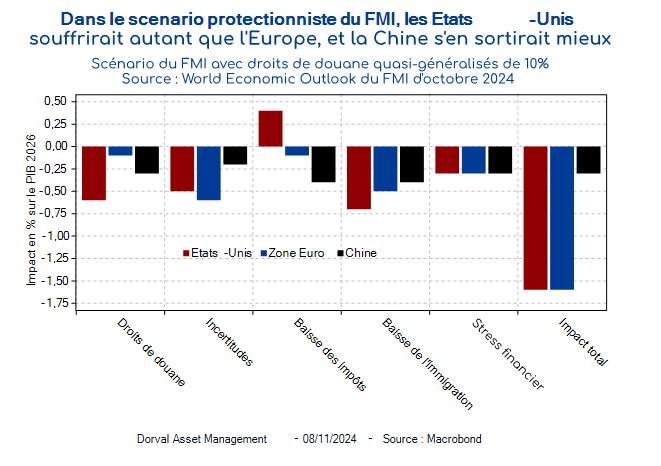

Pris à la lettre, cependant, le programme de Donald Trump combinant baisse des impôts, hausse généralisée des droits de douane et reconduites massives des immigrés aux frontières est négatif à la fois pour le monde et pour l’économie américaine. Dans sa dernière livraison d’octobre, le FMI prévoyait que ce type de scenario, s’il s’accompagnait aussi d’une augmentation des droits de douane dans d’autres pays, ferait perdre 1,6% de PIB à la fois aux Etats-Unis et à l’Europe d’ici 2026, alors que l’impact sur la Chine serait plus faible (graphique 2). N’oublions pas que les taxes à l’importation sont payées par les entreprises et les ménages des pays importateurs. Et que la politique de Trump pourrait se traduire par une nette hausse du dollar et par des taux d’intérêt réels élevés, ce qui réduirait la croissance.

Bien évidemment, les tentatives de chiffrage des effets du programme Trump sont à prendre avec des pincettes. Par exemple, les modèles économiques prennent souvent comme repère la seule référence disponible de l’époque moderne, celle des années 2018-2019, période où la guerre commerciale, pourtant centrée sur la Chine, aurait beaucoup pesé sur la croissance européenne via le canal de l’incertitude. N’avoir qu’un seul exemple historique récent à se mettre sous la dent rend l’exercice de prévision par nature très incertain. De plus, qui peut savoir jusqu’où Donald Trump ira avec son programme, avec quelle méthode et quel calendrier ? Et quelle serait la réaction des partenaires commerciaux des Etats-Unis ?

Enfin, la marche de l’économie mondiale des années 2025-2026 dépendra évidemment de bien d’autres facteurs que le seul programme Trump. Les bénéfices de la désinflation sont en particulier toujours à l’œuvre dans l’économie mondiale, avec son impact positif à la fois sur le pouvoir d’achat et sur les taux d’intérêt des banques centrales. A ce sujet, la baisse des prix des énergies fossiles que la politique de Trump pourrait induire ne ferait qu’accroitre cette tendance. De plus, la Chine met en place un plan de stabilisation de son secteur immobilier et de relance économique, plan qu’elle ajustera sans doute en fonction du niveau d’agressivité de l’administration américaine.

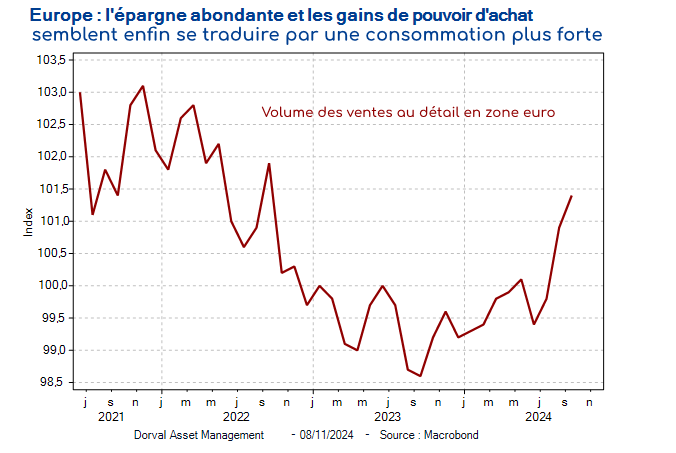

L’Europe semble à première vue plus démunie, mais plusieurs facteurs devraient soutenir la croissance. L’épargne très abondante des européens, les gains de pouvoir d’achat permis par la désinflation et la baisse des taux de la BCE créent un environnement plus favorable aux dépenses des ménages et des entreprises pour 2025. Après les déceptions du printemps, il semble d’ailleurs que la consommation se réveille un peu en zone euro, comme en attestent les derniers chiffres de ventes au détail (graphique 3). Les prêts au secteur immobilier repartent aussi dans certains pays. Enfin, on peut espérer (mais c’est peut-être un vœu pieu ?) que le choc Trump et la pression de Poutine limiteront la consolidation budgétaire européenne – en particulier les hauses d’impôts – et permettront à l’Allemagne de dépenser plus, ce que le chancelier Scholz désirait clairement. Dans ce contexte, même si la menace d’une guerre commerciale avec les Etats-Unis ne peut être sous-estimée, le scenario d’une véritable récession en Europe nous semble toujours peu probable à ce stade, d’autant que la BCE veille au grain.

Sur les marchés financiers mondiaux, les prix se sont ajustés pour refléter le résultat des élections. Wall Street a atteint de nouveaux plus hauts, portés par les attentes de baisse des impôts et de dérégulation, alors que les taux à long terme américains et le dollar sont remontés. Inversement, les investisseurs ont logiquement intégré des primes de risque liées aux craintes de guerre commerciale (valeurs exportatrices européennes, banques espagnoles très implantées au Mexique, indices des marchés émergents, etc.) et de remise en cause des politiques environnementales (valeurs d’énergies renouvelables). Toutes ces valeurs sont cependant déjà très décotées pour la plupart.

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 25% d’exposition nette aux actions, dont Sélection Responsable Internationale 18%, Antifragiles 2%, Panier financières Europe/Japon 2%, Panier tactique 3%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 55% d’exposition nette aux actions, dont Sélection Responsable Internationale 35%, Reprise industrielle globale 3,5%, New Capex 3,5%, Antifragiles 5%, Panier financières Europe/Japon 4%, Panier tactique 4%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 75%, Reprise industrielle globale 5%, New Capex 5%, Anti-fragiles 7%, Financières Europe/Japon 6%, Panier tactique 2% (tracker MSCI Emergents).

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 7%. Couvertures en futures Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 10%. Couvertures en futures Euro Stoxx 50.

Contenu rédigé par Dorval AM.