S&P 500, Nikkei, MSCI Monde, la plupart des indices les plus suivis du marché des actions ont enregistré de nouveaux plus hauts historiques au cours des derniers jours. Même corrigés des effets du boom de l’intelligence artificielle sur le prix de certains poids lourds de la cote, les marchés ont progressé sensiblement. L’indice MSCI Monde équipondéré a par exemple atteint son plus haut niveau depuis le déclenchement de la guerre en Ukraine. Les nouvelles concernant l’inflation ont pourtant été décevantes des deux côtés de l’atlantique. Les marchés des actions sont-ils en train de s’emballer en ignorant les risques d’une inflation persistante ?

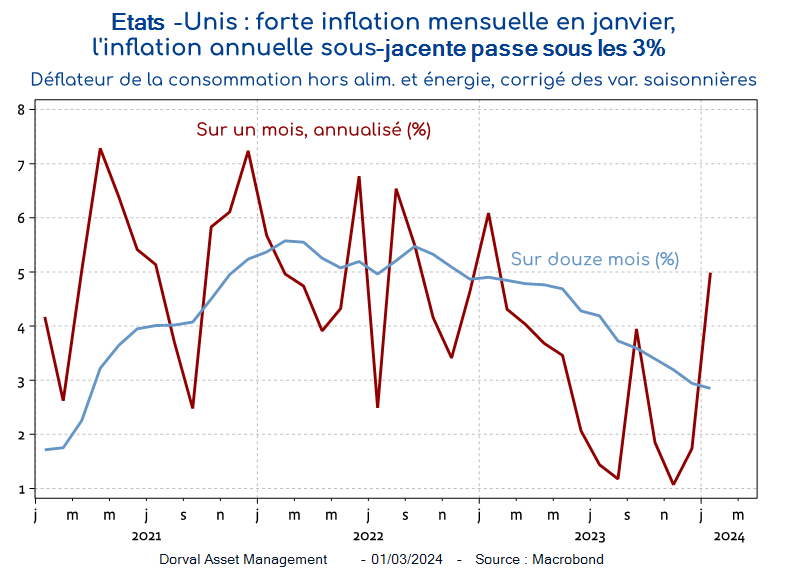

Examinons d’abord les chiffres. Aux Etats-Unis, l’indicateur le plus regardé par la Réserve fédérale – le déflateur de la consommation – a fortement rebondi au mois de janvier, avec +0,4% sur le mois (soit 5% en taux annualisé) pour la partie hors alimentation et énergie (graphique 1). C’est le chiffre le plus fort depuis un an. Sur 12 mois, en revanche, cette inflation sous-jacente continue de baisser pour atteindre +2,8% sur un an, au plus bas depuis mars 2021. L’inflation étant très volatile d’un mois sur l’autre, il est possible que le mauvais chiffre de janvier 2024 soit attribuable en partie à des effets de saisonnalité mal pris en compte par les bureaux de statistiques. Un doute est donc permis sur la significativité du chiffre, et il y a peu de risque que les membres de la Fed modifient leurs anticipations de baisse des taux sur la base d’un seul mois.

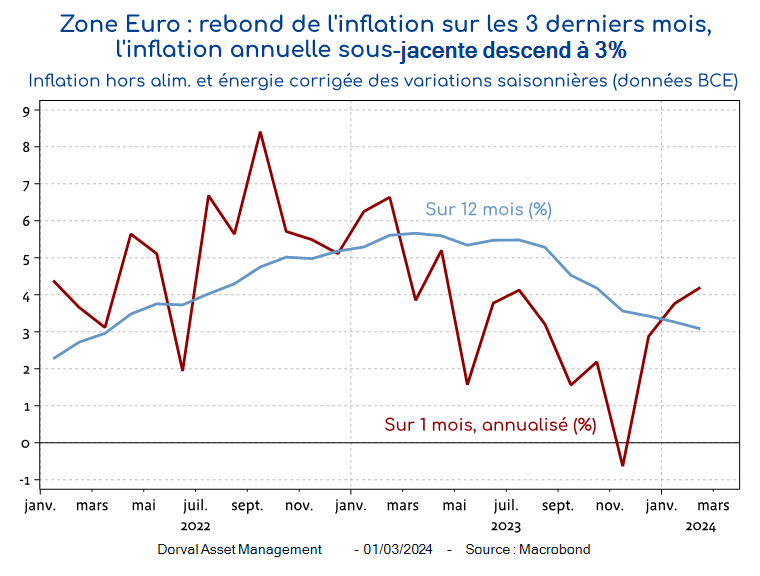

C’est différent en zone euro, où les chiffres d’inflation du mois de février déçoivent pour le troisième mois consécutif, l’inflation sous-jacente réaccélérant assez vivement (graphique 2). Ces chiffres sont cependant un peu moins mauvais que ceux de l’année dernière à la même époque, ce qui permet à l’inflation annuelle de continuer à diminuer lentement pour atteindre 3% hors alimentation et énergie. Pour la BCE, l’ensemble de ces chiffres signifie que la date la plus proche possible pour une baisse des taux se situerait en juin et non en avril, ce que le marché a désormais acté.

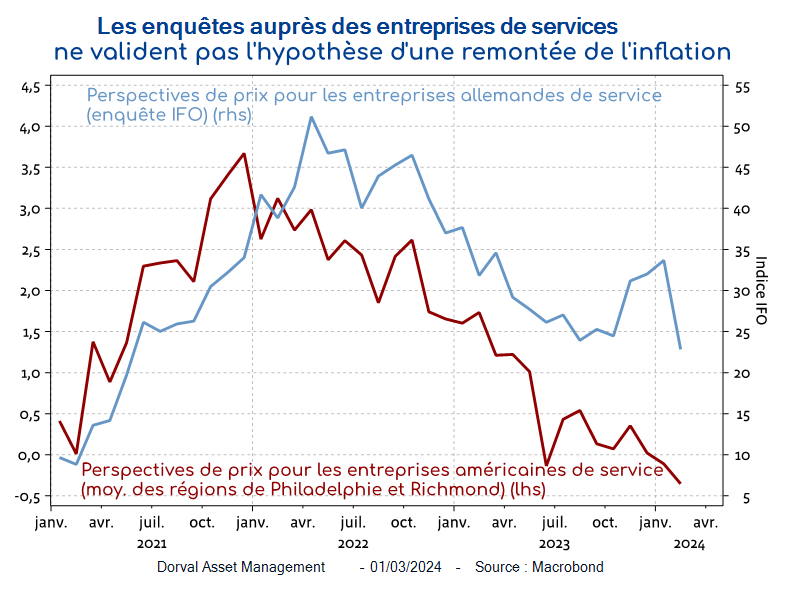

Au cours des prochains mois, on peut s’attendre à ce que l’inflation séquentielle rebaisse en zone euro pour plusieurs raisons. La baisse des prix de gros de l’électricité et la forte décélération des prix de l’alimentaire devraient en effet induire des effets de second tour favorables sur l’inflation sous-jacente. De plus, les salaires ont commencé à décélérer dans certains pays, comme en France et en Espagne, et les travaux de la BCE sur le sujet suggère que le pic a été atteint en fin d’année 2023 dans l’ensemble de la zone euro. Enfin, les enquêtes auprès des entreprises suggèrent que les tensions sur les prix dans le secteur des services, après avoir remonté au tournant de l’année – surtout en Allemagne – sont en train de rebaisser nettement (graphique 3). Cette désescalade rejoint une tendance aussi observée aux Etats-Unis. Sauf remontée brutale et rapide des prix de matières premières, les perspectives d’inflation restent donc plutôt favorables, d’autant que la zone euro n’est pas encore sortie de la phase de stagnation économique dans laquelle elle est entrée à l’automne 2022.

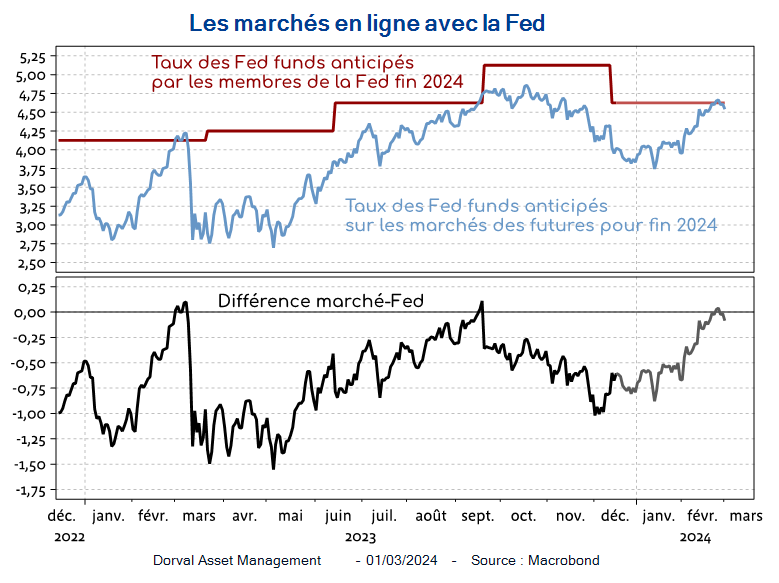

Les marchés financiers ont donc quelques raisons de ne pas paniquer à la vue des récents mauvais chiffres d’inflation. Les anticipations de baisse des taux ont cependant été corrigées, et elles sont aujourd’hui alignées sur le scénario privilégié par les banques centrales, ce qui devrait limiter les risques à venir pour les marchés obligataires. Ainsi, la partie courte de la courbe des taux américaine intègre une baisse des taux de 75 points de base d’ici la fin de l’année, en ligne avec le scénario délivré par les membres de la Fed en décembre dernier (graphique 4).

Quant au marché des actions, il s’est en partie déconnecté des marchés obligataires pour de bonnes raisons selon nous. A environ 3%, et même un peu moins aux Etats-Unis, l’inflation sous-jacente annuelle est désormais suffisamment basse pour que les banques centrales puissent agir assez rapidement en cas d’affaiblissement significatif des perspectives de croissance. Dans notre scénario, c’est bien ce « put » des banques centrales qui motive le retour d’optimisme des investisseurs en actions. Il nous semble toujours justifié à ce stade, même si nous surveillerons bien entendu très attentivement la trajectoire de l’inflation au cours des prochains mois.

A court terme, le risque pour les marchés des actions se situe donc selon nous plutôt du côté des indicateurs de surachat des marchés, qui sont assez élevés, que du côté de l’inflation. Dans nos fonds flexibles européens, nous avons mis en place depuis plusieurs semaines une stratégie d’options sur l’indice Euro Stoxx 50 qui permet de limiter progressivement le taux d’exposition au marché au fur et à mesure de la hausse.

Nos taux d’exposition sont les suivants :

- Dorval Convictions : le taux d’exposition actions est de 65%.

- Dorval Convictions PEA : le taux d'exposition actions est de 69%.

- Dorval Global Conservative (ex-Dorval Global Convictions Patrimoine) : 26% d’exposition nette aux actions, dont Sélection Responsable Internationale 17%, Reprise industrielle globale 3%, New Capex 3%, Anti-fragiles 3%, Panier tactique 0,5% (tracker Eurostoxx ESG). Sensibilité aux taux 1.0 dont US 0.4 et Europe 0.6 (BTP, OAT et Schatz). Solde en titres du marché monétaire.

- Dorval Global Allocation (ex-Dorval Global Convictions) : 50% d’exposition nette aux actions, dont Sélection Responsable Internationale 35%, Reprise industrielle globale 4%, New Capex 4%, Antifragiles 4%, Panier tactique 3% (tracker Eurostoxx ESG). Sensibilité aux taux 1.2 dont US 0.4 et Europe 0.9 (BTP, OAT, Schatz). Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 70%, Reprise industrielle globale 9%, New Capex 9%, Anti-fragiles 9%.

Contenu rédigé par Dorval Asset Management.