Selon l’économiste Charles Kindelberger, célèbre pour son « Histoire mondiale de la spéculation financière » (1978), une bulle se définit comme « une forte hausse du prix d’un actif dont l’augmentation initiale suscite de nouvelles hausses et attire de nouveaux acheteurs intéressés par les bénéfices de la négociation de l’actif plutôt que par sa capacité de rendement ». Kindelberger décrit dans son livre une trajectoire exponentielle en plusieurs étapes. La première étape est celle d’un changement, par exemple technologique, à propos duquel les investisseurs deviennent de plus en plus optimistes, puis euphoriques, avant qu’un élément déclencheur ébranle la confiance, ce qui mène à une crise puis à la panique.

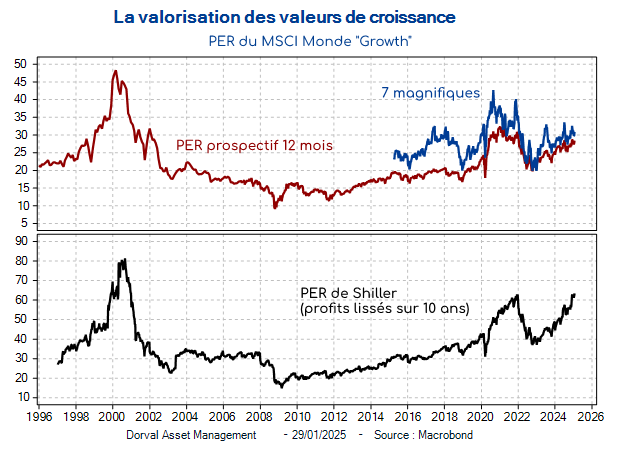

De ce point de vue, la montée en puissance de l’intelligence artificielle semble un candidat sérieux à la formation d’une bulle spéculative de grande ampleur. Avec la désinflation, qui améliore les conditions financières, l’IA constitue en effet un des piliers de la hausse des bourses mondiales en place depuis l’automne 2022. Ce thème participe à la montée de ce que Keynes appelait « l’animal spirit » des investisseurs. Il véhicule des attentes positives non seulement sur les sociétés les plus impliquées, mais aussi des espoirs de gains de productivité pour l’ensemble de l’économie. Comme c’était le cas en 1999/2000 avec internet et la téléphonie mobile, l’enthousiasme au sujet de l’IA se diffuse à l’ensemble des marchés des actions, et en particulier aux valeurs de croissance. En termes de PER, la valorisation de cet univers reste inférieure à son pic de 2000, mais elle se situe au plus haut depuis 2001 si l’on omet la parenthèse de l’année du Covid en 2020 (graphique 1).

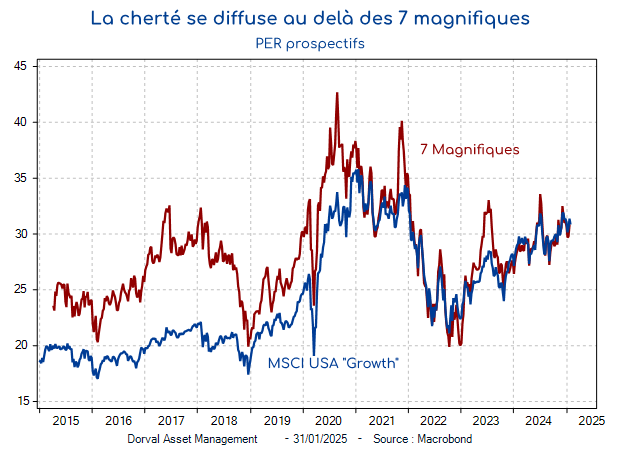

Les 7 magnifiques américaines représentent aujourd’hui 43% de la capitalisation boursière du MSCI Monde « growth », et 60% du MSCI Etats-Unis « Growth ». En termes de valorisation, cependant, le reste des valeurs de croissance a plutôt eu tendance à rejoindre les 7 magnifiques, ce qui témoigne d’une diffusion de l’optimisme, particulièrement aux Etats-Unis, où les valeurs de croissance sont en moyenne valorisées au même niveau que les 7 magnifiques (graphique 2). Cette diffusion rappelle, à un moindre degré, -ce qui s’était passé à la fin des années 1990, quand toutes les valeurs de croissance, même les plus classiques, se payaient 40 à 60 fois les bénéfices.

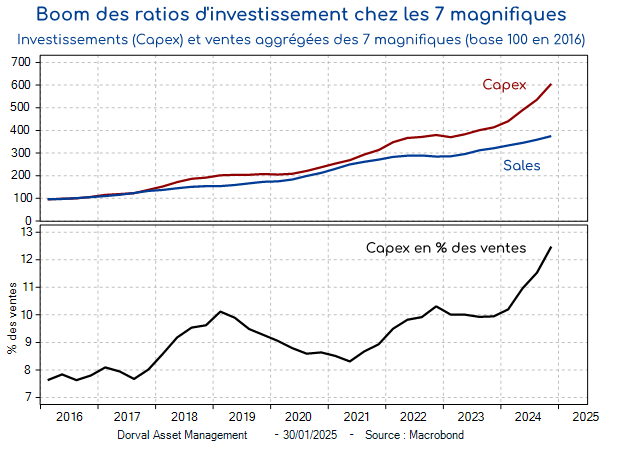

Autre marqueur potentiel de bulle, les investissements des entreprises en dépenses d’intelligence artificielle sont dans une phase notable d’accélération. Cette accélération est particulièrement visible dans certaines très grandes sociétés, dont bien entendu les 7 magnifiques (graphique 3). A plus de 12% des ventes en 2024, leur ratio d’investissement a fortement monté depuis un an, essentiellement en raison de la montée en puissance de l’IA. Cette poussée est cependant assez récente, et la profitabilité associée à ces investissements semble pour le moment satisfaisante. L’arrivée de programmes « low cost », comme le chinois Deepseek et d’autres, remet sans doute en cause certains aspects de cette rentabilité, mais ouvre aussi de nouvelles perspectives d’accélération de l’adoption de l’IA (boom déflationniste).

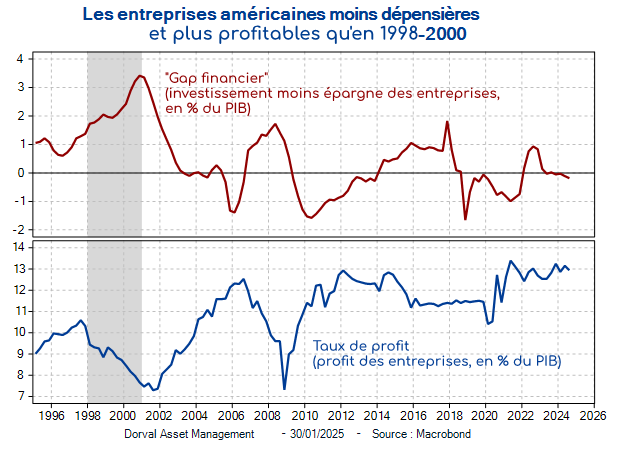

Au niveau des entreprises américaines dans leur ensemble, la situation est par ailleurs très différente de celle des années 1999/2000, qui se caractérisait par un boom du financement externe des investissements (gap financier) et par une baisse de la rentabilité. Aujourd’hui, le niveau agrégé du gap financier reste bas, et les profits sont au plus haut en pourcentage du PIB (graphique 4).

Au total, le thème de l’IA coche un certain nombre de cases caractéristiques d’une bulle, mais pas toutes. Le narratif autour de l’IA est à la fois très optimiste et très diffusé, il participe au gonflement de la valorisation des valeurs de croissance, et induit le début d’un boom des dépenses d’investissement des entreprises. Il se produit dans un environnement de baisse des taux d’intérêt et d’optimisme économique américain propice à des prises de risques qui pourraient s’avérer excessives. La rentabilité des principaux acteurs reste cependant très bonne, et les effets de levier modestes à ce stade.

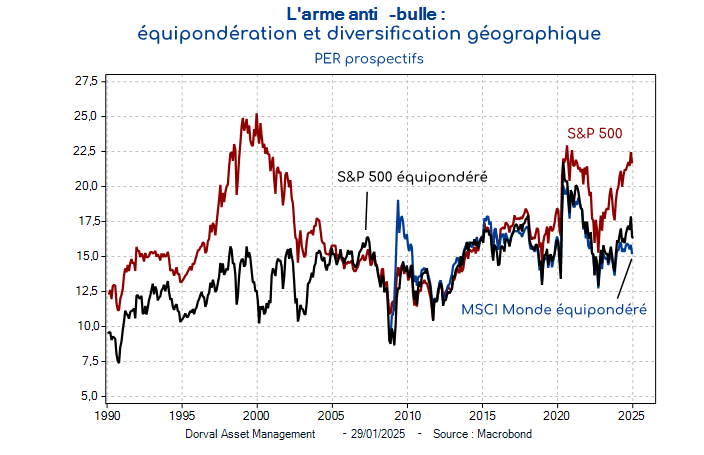

Malgré les doutes légitimes induits par l’émergence d’une IA « low cost », la situation ne nous semble pas exiger de grandes modifications de nos positionnements. L’équilibre entre croissance économique mondiale, inflation et taux d’intérêt demeure favorable. De plus, nos stratégies équipondérées internationales nous permettent de nous prémunir des risques liés à la concentration et la valorisation élevée de certains pans du marché. En équipondéré, le marché mondial des actions porte aujourd‘hui un PER proche de 15, ce qui est en ligne avec la moyenne historique (graphique 5).

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 27% d’exposition nette aux actions, dont Sélection Responsable Internationale 24%, Panier financières Europe/Japon 3%. Couvertures en options (S&P500, Euro Stoxx 50, Topix).

Solde en titres du marché monétaire et obligations souveraines 3-5 ans.

- Dorval Global Allocation : 54% d’exposition nette aux actions, dont Sélection Responsable Internationale 43%, Reprise industrielle globale 3%, New Capex 3%, Panier financières Europe/Japon 5%. Couvertures en options (S&P500, Euro Stoxx 50, Topix). Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 84%, Reprise industrielle globale 5%, New Capex 5%, Financières Europe/Japon 6%.

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 4%. Couvertures en futures et en options Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 6%. Couvertures en futures et en options Euro Stoxx 50.

Contenu rédigé par Dorval AM.