De quoi parle-t-on ?

L’investissement socialement responsable (ISR) désigne la prise en compte de facteurs dits "extra-financiers" dans les décisions d’investissements. Concrètement, il s’agit pour les investisseurs responsables de regarder, au-delà de l’analyse financière classique, des critères liés au développement durable pour sélectionner les valeurs en portefeuilles.

"L’ISR est un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’activité. En influençant la gouvernance et le comportement des acteurs, l’ISR favorise une économie responsable."

Peut-on investir en ISR dans toutes les zones géographiques ?

Adrien Dumas, Directeur de la gestion chez Mandarine Gestion :

Oui il nous semble tout à fait possible d’investir de manière responsable sur toutes les zones géographiques et nous le pratiquons au quotidien au sein de notre gamme Actions internationales.

Tout d’abord, les exclusions normatives liées à des activités controversées peuvent être appliquées de manière standardisée à toutes les zones géographiques. Il est en revanche plus difficile d’avoir une analyse uniformisée des dimensions ESG : les critères / grilles d’analyse et les barèmes de notation sont à affiner localement au regard du niveau d’information, de qualité de la donnée et des différents cadres réglementaires. Dit autrement, analyser avec le même prisme une entreprise européenne et une entreprise chinoise est possible mais les échelles de notation et de progression doivent pour l’instant encore être adaptées.

Mais cela permet d’ores et déjà d’assurer que les entreprises portant des risques extra-financiers importants soient identifiés et donc de restreindre l’univers d’investissement à des entreprises vertueuses. Sur certains critères quantitatifs plus précis, la notation et la sélection peuvent dès à présent se faire sur un même pied d’égalité (féminisation des effectifs, part verte, trajectoire de température).

A moyen terme, la progression des encours ISR dans la gestion internationale, l’impact vertueux de l’engagement actionnarial et l’évolution progressive des normes de reporting devraient permettre de comparer, noter et quantifier les externalités de manière plus standardisée.

Enfin, investir uniquement sur une zone géographique requiert déjà une intégration globale des enjeux extra-financiers. L’analyse de la responsabilité de l’entreprise ne s’arrête pas à son siège social : les leaders mondiaux opèrent sur de nombreux territoires, les réseaux de fournisseurs sont globalisés et les externalités doivent être mesurées tout au long de la chaine de valeur. Dans tous les cas, la qualité du process extra-financier du gestionnaire restera un élément clé de l’efficacité de la démarche ISR.

Quels sont les critères extra-financiers ?

L’analyse extra-financière repose sur les critères ESG (Environnementaux, Sociaux et de gouvernance), qui permettent d’évaluer "la prise en compte du développement durable et des enjeux de long terme dans la stratégie des acteurs économiques (entreprises, collectivités, etc.)."

- Critères environnementaux : Concernent l’impact direct ou indirect de l’activité d’une entreprise sur l’environnement. Sont par exemple pris en compte les politiques d’économie d’énergie ou de gestion des ressources et des déchets, ainsi que les émissions de gaz à effet de serre.

- Critères sociaux : Concernent l’impact direct ou indirect de l’activité de l’entreprise sur l’ensemble de ses parties prenantes. Le respect des droits des salariés, la gestion des ressources humaines ou la qualité du dialogue social sont ainsi concernés.

- Critères de gouvernance : Portent sur la manière dont l’entreprise est dirigée, administrée et contrôlée. Ils recouvrent notamment les mesures anti-corruption, la relation avec les actionnaires, la rémunération des dirigeants ou encore l’équilibre des pouvoirs.

Toutes les classes d'actifs sont-elles compatibles avec l'ISR ?

Ophélie Mortier, Responsable de la stratégie ISR chez Degroof Petercam AM :

Force est de constater que les produits dits d’impact selon la catégorisation SFDR sont majoritairement investis en actions (essentiellement thématiques) et peuvent questionner la compatibilité des produits monétaires et obligataires avec l’ISR.

Cependant, les obligations d’impact (green bonds, SDG’s bonds, etc.), émergeant ces dernières années légitiment la place de la classe d’actifs dans les produits d’impact, par la destination du financement. Dans le cas d’un financement généralisé et non identifié, une analyse ESG approfondie garde tout son sens malgré tout. Des questions en matière de respect de l’environnement, de la biodiversité, du bien-être de la population, des règles démocratiques, etc. sont essentielles pour les investissements en souverains par exemple.

L’ISR vise également la réalisation des grands agendas politiques tels que les ODD 2030 ou la neutralité carbone à 2050-2060 en accompagnant les entreprises dans cette voie. Cette finalité peut sembler peu compatible avec certains instruments comme les hedge funds et éventuellement le monétaire court terme. Cependant, à nouveau, si l’objectif d’impact ESG est plus difficile, cela ne devrait pas justifier la vérification et l’implémentation de bonnes pratiques en matière ESG de la part des émetteurs par ce type d’investisseurs.

Quelles sont les différentes approches de l'ISR ?

Selon son objectif et sa philosophie, chaque fonds définit des critères pour déterminer son univers d’investissement. En fonction de la nature de ces critères, on distingue généralement les approches suivantes, qui peuvent être combinées au sein d’une même stratégie :

- Best-in-class : Les fonds retiennent les émetteurs ayant les meilleures pratiques ESG au sein de chaque secteur d’activité. Sont exclus les émetteurs les moins bien notés, sans biais sectoriel.

- Exclusion : Les fonds éliminent de leur univers d’investissement certains secteurs ou entreprises en raison de leur activité. On distingue l’exclusion normative, qui concerne les émetteurs qui ne respectent pas certaines normes ou conventions internationales (droits de l’homme, convention de l’OIT, Pacte Mondial...) et l’exclusion sectorielle, qui touche ceux dont le secteur d’activité est jugé néfaste pour la société ou l’environnement. Des secteurs comme ceux du charbon et des énergies fossiles, de l’armement ou du tabac peuvent ainsi être exclus pour des raisons éthiques ou environnementales.

- Best-in-Universe : Ne sont sélectionnés que les émetteurs les mieux notés, indépendamment de leur secteur d’activité. Certains secteurs peuvent ainsi être intégralement écartés.

- Approche thématique : Consiste à investir dans des entreprises actives sur des secteurs liés au développement durable, tels que les énergies renouvelables, l’eau ou la santé.

- Engagement actionnarial : Consiste, pour les investisseurs, à influencer le comportement des entreprises en favorisant l’adoption de pratiques responsables par le biais d’un dialogue avec les entreprises et d’une participation active aux assemblées générales.

- Impact Investing : Désigne, selon le Global Impact Investing Network (GIIN), des "investissements faits dans les entreprises, les organisations et les fonds avec l’intention de générer des impacts environnementaux et sociaux en même temps qu’un rendement financier".

Quelle est la différence entre l'ISR et l'investissement à impact ?

Coline PAVOT, Responsable de la Recherche Investissement Responsable, chez la Financière de l’Echiquier :

L’investissement à impact est la nouvelle frontière de l’ISR. Pour se différencier et démontrer son impact positif dans la durée, l’investissement à impact doit se fonder sur trois piliers :

- L'intentionnalité. L’intention de générer un impact environnemental et/ou social positif est le point de départ de toute démarche d’investissement d’impact. Elle repose sur d’indispensables éléments, thèse d’impact, objectifs d’impact ex ante associés à des indicateurs précis, gouvernance robuste...

- L'additionnalité : le supplément d’âme qui permet de dépasser le statut d’investisseur responsable pour devenir un investisseur à impact, passe notamment par une démarche aboutie d’engagement, une durée de détention longue des actifs ou le soutien à des entreprises dont l’impact est moins direct ou visible.

- La mesurabilité de l’impact des investissements et du fonds, la transparence de la communication via un rapport d’impact, avec l’appui d’experts indépendants, sont cruciaux. Les indicateurs d’impact ex ante peuvent être intégrés dans le schéma de rémunération des gérants.

Pour en savoir plus, nous vous invitons à consulter les travaux du FIR et de France Invest, Une définition exigeante pour le coté et le non coté, 2021.

Que représente l'ISR aujourd'hui ?

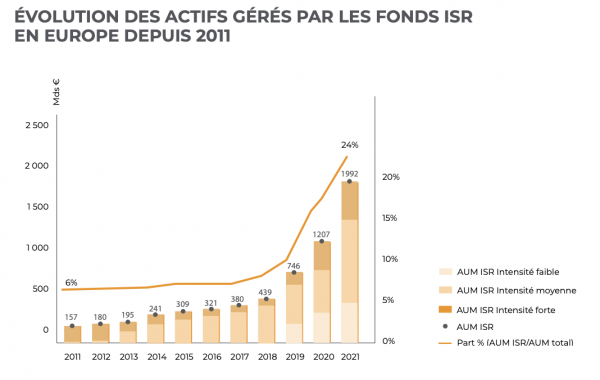

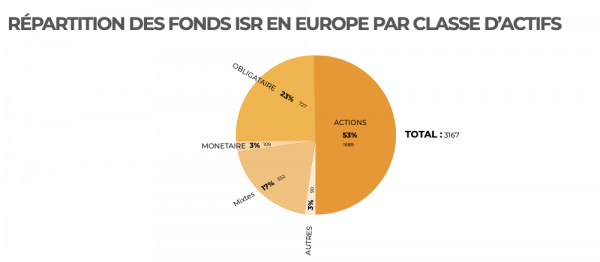

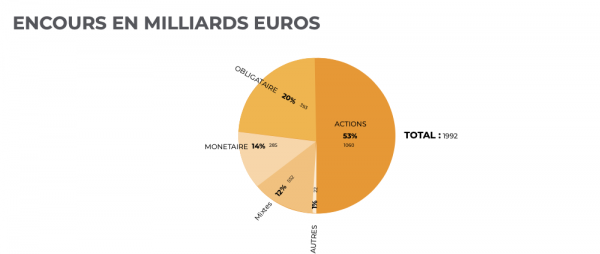

Les chiffres varient en fonction des définitions et périmètres retenus. Selon le centre de recherche de Novethic, le marché des produits responsables représentait, au premier trimestre 2021, 522 milliards d’euros d’encours, pour 962 fonds d’investissement. Dans son Observatoire de la gestion ISR réalisé en partenariat avec NN Investment Partners et publié en juin 2021, Quantalys recense 3 167 fonds ISR commercialisés en Europe, pour 1 992 milliards d’euros d’encours sous gestion, "soit 24 % de l’actif total des fonds distribués en Europe". Sur le premier semestre 2021, les fonds ISR ont collecté + 119 milliards d’euros, contre + 90 milliards d’euros pour les fonds non ISR.

L'ISR se généralise-t-il assez vite au vu de l'urgence climatique ?

Alix Chosson, Senior ESG Analyst, Climate & Environment specialist chez Candriam :

Le nouveau rapport du GIEC publié au début du mois d’août tire une fois de plus la sonnette d’alarme sur la non soutenabilité de nos modèles économiques. Notre maison brûle et nous continuons à regarder ailleurs. Néanmoins nous avons noté, de la part de nos clients comme de la part des sociétés dans lesquelles nous investissons, une réelle inflexion et la volonté de faire du climat un levier d’action, et non plus un simple relais de communication.

Le succès d’initiatives telles que la "Science-Based Targets", qui pousse les entreprises à prendre des engagements climat en ligne avec ce que préconisent les scientifiques dans le cadre de l’atteinte des objectifs de l’Accord de Paris en est un bel exemple. Aujourd’hui néanmoins nous devons changer de braquet. Il n’est plus suffisant de publier une empreinte carbone sur un fonds (surtout lorsqu’elle ne couvre que les scopes 1&2) ou de réduire à la marge certaines activités incompatibles à la transition écologique pour se dire champion du climat.

Il faut un réel changement de paradigme qui commence par des indicateurs de performance climatique pertinents et prospectifs qui peuvent être utilisés en tant qu’objectifs d’investissement. Le développement d’outils sophistiqués de mesure du risque climat ou encore de mesure de température, même si encore imparfaits, vont dans le bon sens et c’est dans cette direction que nous travaillons chez Candriam afin d’apporter de réelles solutions d’investissement pour le climat.

ISR et particuliers : où en est-on ?

Différents sondages mettent en avant la méconnaissance des Français vis-à-vis des placements responsables. Selon l’enquête annuelle de l’Ifop pour Vigeo Eiris et le FIR, ces derniers déclarent encore en grande majorité n’avoir jamais entendu parler de l’ISR, et seuls 5 % rapportent avoir déjà investi dans un fonds ISR.

- 62 % des français déclarent accorder une place importante aux impacts environnementaux et sociaux dans leurs décisions de placements.

- 67% des personnes interrogées déclarent n’avoir jamais entendu parler d’ISR.

- 5% rapportent avoir déjà investi dans un fonds ISR.

- 5 % déclarent s'être vu proposer de l'ISR par leur conseiller.

Comment fonctionne l'ISR en immobilier ?

Daniel While, Directeur Recherche & Stratégie chez Primonial REIM :

En France, le secteur immobilier représente 25 % des émissions de gaz à effet de serre et 45 % énergie consommée par les bâtiments. Réduire l’impact environnemental des immeubles est donc une priorité et implique la réduction de l’empreinte carbone des actifs immobiliers et des processus de construction.

Une démarche responsable est non seulement positive pour la planète mais également pour les épargnants investisseurs et pour les utilisateurs finaux, car l’optimisation des usages des locaux et des ressources énergiques améliorent la performance sur le long terme. Pour ce faire, il est nécessaire de réaliser un travail de proximité important auprès des parties prenantes en faisant évoluer les usages et en mesurant les progrès accomplis en les impliquant dans des comités ESG bailleurs-locataires.

Les nouvelles technologies et les outils de notation ESG permettent ces avancées en fournissant des données précises pour optimiser l’utilisation des ressources, notamment en eau et en énergies, prévenir des incidents techniques comme les pannes ou les fuites, tout en améliorant les conditions de vie : qualité de l’air, recyclage des déchets et l’utilisation de matériaux respectueux de l’environnement.

Retrouvez l'intégralité d'Investir Durable #11, le magazine de la finance durable.

Retrouvez le dossier en ligne d'Investir Durable #11.