Pour rappel, Oikocredit se donne comme objectif principal de fournir des services financiers, tels que des prêts et des investissements, à des partenaires dans les pays en développement, “en mettant particulièrement l'accent sur le soutien aux petites entreprises, aux coopératives agricoles et aux projets sociaux, notamment à propos de l'autonomisation des femmes”.

La mise en place de son enquête clients repose sur un principe simple : impliquer les clients finaux dans l’évaluation des projets qui les concernent. L’outil est conçu pour mesurer l’évolution de leurs conditions de vie, identifier les progrès réalisés, mais aussi les défis persistants. La participation augmente nettement d’année en année, selon la coopérative internationale de finance solidaire, ce qui renforce progressivement la représentativité de l’échantillon.

Il constitue un appui pour les partenaires locaux, qui peuvent y puiser des données utiles à l’adaptation de leurs services en collaboration avec Oikocredit. Il fournit également des indicateurs à destination des investisseurs, soucieux de connaître l’effet concret de leurs engagements.

Méthodologie et principaux constats

L’enquête 2024 a été menée en collaboration avec 38 partenaires (principalement des institutions de microfinance), dans dix langues et quatre dialectes. Les questionnaires ont été distribués en format numérique, permettant une collecte homogène des réponses sur différents territoires (Afrique, Asie, Amérique latine, Caraïbes). Elle recueille des informations précieuses directement auprès des clients des partenaires d’Oikocredit concernant les changements qu’ils ont connus au cours des 12 derniers mois.

Une équipe multidisciplinaire dirigée par le département Stratégie et Impact Durable d’Oikocredit a compilé et analysé les résultats, en collaboration avec les équipes des partenaires. “Cette démarche renforce l’engagement commun d’Oikocredit et de ses partenaires à œuvrer ensemble pour un impact social”, pointe la coopérative dans le rapport de cette enquête.

Les thématiques abordées couvrent l’évolution des revenus, de l’épargne, l’accès aux services essentiels (éducation, santé, logement), ainsi que la capacité à faire face aux événements climatiques extrêmes. Ce dernier point prend une place croissante dans l’analyse, en lien avec les effets du changement climatique sur les populations les plus vulnérables.

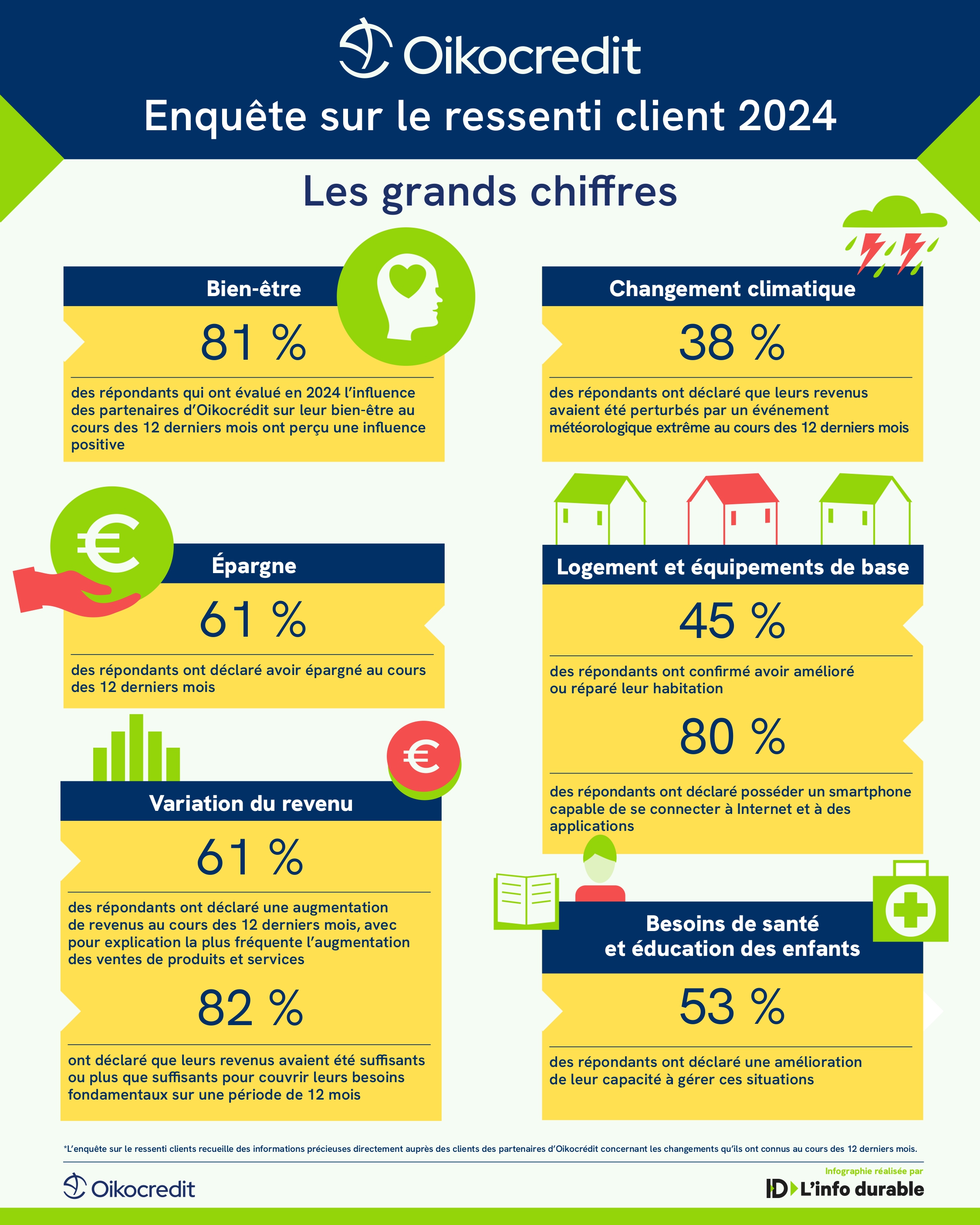

Parmi les résultats clés :

-82 % des répondants déclarent que leurs revenus ont été suffisants ou plus que suffisants pour couvrir leurs besoins essentiels sur les 12 derniers mois ;

-64 % affirment que leur épargne familiale a augmenté durant la même période ;

-Bien-être : plus de 80 % des 47 514 répondants à ce sujet disent que l’impact de leur partenaire Oikocredit sur leur bien‑être est positif ;

-Plus d’un tiers des personnes touchées par les aléas climatiques signalent une perte de revenus liée aux conditions météorologiques extrêmes.

À noter que pour la première fois, un partenaire dans le solaire domestique a été intégré à l’enquête. La majorité des petits entrepreneurs concernés ont constaté un meilleur accès à l'électricité solaire ; une hausse de revenus et globalement une amélioration de leur qualité de vie.

L’enquête met également en avant des impacts significatifs sur des dimensions comme le logement, l’éducation et la santé. La majorité des clients rapportent une amélioration de l’accès à l’eau potable et à des installations sanitaires appropriées, tandis qu’un nombre important mentionne une amélioration des infrastructures scolaires.

Une enquête très utile

Oikocredit assure que ces retours lui sont précieux : “Ils nous permettent d’ajuster nos méthodes, d’évoluer, et surtout, d’avoir un impact encore plus fort”. La coopérative internationale dit ne pas vouloir se contenter de faire, mais vérifier que ce qu’elle fait crée réellement la différence.

En écoutant ces retours, Oikocredit peut adapter ses services, développer de nouvelles offres et améliorer les pratiques de ses partenaires. L’exercice, répété chaque année, s’inscrit dans une démarche à long terme visant à renforcer l’impact des projets financés et à mieux répondre aux attentes des investisseurs. Il constitue ainsi un outil d’évaluation aussi bien social que stratégique.

Chaque année, les partenaires prennent ainsi des mesures en fonction des résultats de l’enquête. Ces actions peuvent concerner “des modifications dans la conception et la distribution des produits, l’amélioration des services, le renforcement des services non financiers, ou l’établissement d’indicateurs stratégiques et de références”, pointe Oikocredit.

Un exemple concret : en Indonésie, un partenaire a identifié, via l’enquête, une forte demande de pompes à eau de la part d’agriculteurs. Avec le soutien d’Oikocredit, il teste actuellement la faisabilité d’un produit financier pour faciliter l’achat de ces équipements.

Les enseignements de l’enquête mettent aussi et notamment en lumière des opportunités pour les partenaires de nouer “de nouvelles collaborations susceptibles d’améliorer leurs services aux clients”, selon la coopérative.

En partenariat avec Oikocredit.