Que représente l'ISR aujourd'hui ?

Selon les chiffres de l’Association française de la gestion financière (AFG) et du Forum pour l’Investissement Responsable (FIR), les encours de la gestion Investissement Responsable (toutes approches) s’élevaient à 1 861 milliards d'euros en France à fin 2019, dont 546 milliards d’euros pour l’investissement socialement responsable.

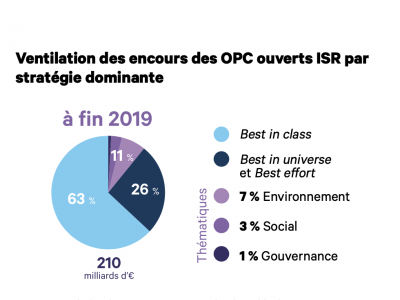

Concernant les approches, les stratégies de sélection positive et en particulier le Best-in-class (63 %) sont encore les plus représentées dans les fonds ouverts ISR, mais la part des stratégies "Best-in-universe et des stratégies thématiques, notamment environne- mentales, progresse dans les encours des investisseurs particuliers et institutionnels", observe l’AFG.

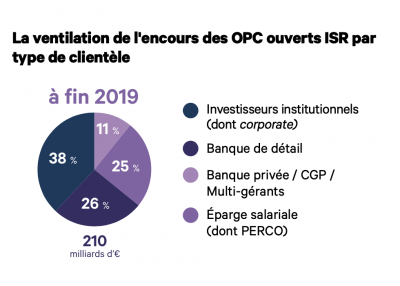

Au niveau de la répartition par type de clientèle, les investisseurs institutionnels représentent encore trois quarts de l’encours global ISR, mais les épargnants particuliers représentent la majorité des encours sur les OPC ouverts (62 %). Une part qui "devrait continuer à progresser grâce à la multiplication des offres par les réseaux de distribution de produits d’épargne", commente l’AFG.

Quelle demande constatez-vous de la part des CGP ? Comment la renforcer ?

David Czupryna, Head of ESG Development chez Candriam :

La demande des CGP pour les fonds ISR est en nette croissance depuis quelques années. Celle-ci reflète l’élargisse- ment de l’offre, la bonne tenue des performances des fonds ISR, de même que la prise de conscience de plus en plus forte de la profession et des clients dans les problématiques sociétales. Ainsi, les fonds positionnés sur des thématiques comme la lutte contre le réchauffement climatique, la « circularisation » de l’économie, la gestion des déchets et de l’eau, mais également sur des questions plus sociales comme la santé ou la lutte contre le cancer connaissent une forte croissance de la collecte, même dans la période actuelle de crise sanitaire. Les principaux critères de choix des CGP portent sur l’expertise et la légitimité de la société de gestion, en plus de la nécessité d’un label ISR. Enfin, beaucoup de CGP nous font part de leur besoin de formation sur ces sujets. C’est l’une des raisons qui ont présidé à la création, voici 3 ans, de la Candriam Academy. Aujourd’hui, ce sont plus de 5 000 personnes des quatre coins du globe qui suivent les 8 modules de cette formation en ligne, complète- ment gratuite, dont l’objectif est de sensibiliser et former les investisseurs aux enjeux liés à l’investissement responsable.

Pourquoi la collecte reste-t-elle encore relativement faible auprès des épargnants ?

Les différentes études portant sur les pratiques d’investissement des épargnants français montrent régulièrement un défaut d’information sur l’ISR, notamment de la part des intermédiaires financiers, qui proposent encore peu ce type de produits à leurs clients.

3 QUESTIONS À... Delphine Landes, associée de Baussant Conseil

Les épargnants français sont encore peu à investir dans des produits ISR. Comment l'expliquer ?

Longtemps, l’ISR a souffert d’une mauvaise réputation qui prétendait que l’investissement socialement responsable était incompatible avec le rendement. Les études ont prouvé qu’il n’en était rien, bien au contraire, l’investissement socialement responsable est souvent vecteur de surperformance. Il y a encore peu de temps, l’épargnant ne disposait pas d’une gamme de fonds ISR suffisante pour l’allocation de son épargne. Plusieurs fonds responsables existaient mais ils étaient essentiellement réservés aux investisseurs institutionnels. Depuis quelques années, les sociétés de gestion et les assureurs ont élargi considérablement le référencement de fonds responsables accessibles pour la clientèle privée. Que l’épargnant n’hésite pas à demander conseil à son CGP pour l’accompagner dans cette démarche.

Quelles sont les principales difficultés auxquelles peuvent se heurter les CGP ?

Les CGP ne se sont pas encore suffisamment intéressés au su- jet. Ils connaissent peu ce genre de fonds et de ce fait le recommandent peu à leurs clients. Il y a un vrai travail pédagogique à mener de la part des sociétés de gestion et des assureurs pour faire connaitre l’ISR. Par ailleurs, il est vrai que l’offre n’est pas toujours très lisible, que le néophyte peut se perdre dans cette jungle d’acronymes (ISR, ESG, RSE...). Les labels ne sont pas parfaits mais ils ont le mérite de donner une première indication. Les fonds thématiques sont également une bonne idée pour se lancer. Une des difficultés que peut rencontrer le CGP est le "greenwashing" et l’opportunisme de certaines sociétés de gestion. Pour s’assurer de la sincérité des discours marketing, il faut que le CGP se renseigne sur les méthodes de travail des sociétés de gestion, une simple intégration d'une analyse ESG dans la gestion n’est pas suffisante !

L'offre est-elle selon vous assez mûre et variée pour que tout le monde y trouve son compte, voire pour construire des allocations 100 % ISR ?

L’offre permet aujourd’hui aux investisseurs soucieux de donner du sens à leur épargne d’y trouver leur compte. Les fonds responsables qui sont à présent disponibles sur les contrats d’assurance-vie couvrent pratiquement toutes les catégories d’actifs (fonds actions, fonds obligataires, fonds flexibles, fonds thématiques, pierre papier, ...). Tendre à une allocation 100% ISR est encore un peu ambitieux aujourd’hui mais nous nous en rapprochons et cela sera certainement possible très bientôt.

• 6 Français sur 10 déclarent accorder une place importante aux impacts environnementaux et sociaux dans leurs décisions de placements

• 68 % des personnes interrogées déclarent n’avoir jamais entendu parler de l’ISR

• 5 % des Français déclarent avoir déjà investi dans un fonds ISR

• 5 % des personnes interrogées déclarent s’être vu proposer de l’ISR par leur conseiller

Gestion passive et ISR sont-ils compatibles ?

François Millet, Responsable ESG, Stratégie et Innovation de Lyxor ETF :

Par la prise de conscience qu’elle provoque et parce qu’elle rappelle brutalement combien nous dépendons de l’équilibre des systèmes naturels, la crise de la COVID interpelle directement notre responsabilité environne- mentale, nos priorités, nos choix socio-économiques.

Les gérants passifs ont un rôle clef à jouer au cœur de la transformation pour faire de la finance responsable la nouvelle norme. Ils disposent même d’une palette d’outils particulièrement adaptés dans la poursuite de cet objectif. A travers la réplication de nouveaux indices alignés sur les objectifs de l’Accord de Paris visant à limiter la hausse des températures et reposant sur des principes scientifiques, ils ont la capacité de ré-orienter des flux significatifs de capitaux vers les sociétés cotées qui s’engagent et réussissent à diminuer leurs émissions de gaz à effet de serre, dans leurs opérations aussi bien qu’à travers leurs produits et leur chaîne d’approvisionnement. En plein cœur de la crise, les flux entrants au profit des ETF ESG ont d’ailleurs crû à un rythme record, avec une collecte historique de 20 milliards d’euros depuis le début de l’année* sur 35 milliards pour l’ensemble des ETF européens. Enfin, peut-être plus encore que pour les gérants actifs, le vote est un outil puissant entre les mains des gérants passifs pour influencer les entreprises dans lesquelles ils investissent : dans la mesure où les gérants passifs répliquent un indice, leur vote est décorrélé de l’acte de gestion et à ce titre à même d’exprimer de réelles convictions en matière d’investissement responsable.

*Au 21 août 2020

Quelles sont les garanties qu’un fonds est ISR ?

Il n’existe aujourd’hui pas de définition ni de standard universel pour l’ISR, qui recouvre des stratégies et des degrés de conviction variés. Mais pour aider les investisseurs à identifier les fonds prenant en compte la notation ESG dans leur grille de sélection, différents labels ont vu le jour en France. Il s’agit des labels ISR et Greenfin, portés par le gouvernement, et du label CIES, consacré à l’épargne salariale. Les référentiels complets sont disponibles sur les sites des différents labels.

Créé par le ministère de l’Économie et des Finances en 2016, le label ISR « a pour objectif de rendre plus visibles les produits d’investissement socialement responsables pour les épargnants en France et en Europe ». Son attribution repose sur l’analyse de critères distribués autour de six piliers portant par exemple sur la transparence des process ou la mise en place d’une politique de dialogue avec les entreprises en portefeuille. Depuis 2020, il concerne également les fonds immobiliers.

ISR Immobilier : enfin un label !

Cédric Nicard, Associé Fondateur - ETHIKET :

Il y a trois ans de cela, les sociétés de gestion de fonds immobilier se regroupaient sous le pilotage de l’ASPIM pour construire une déclinaison immobilière du label préexistant pour les fonds de valeurs mobilières ; travail de longue haleine mené en concertation avec les autorités de l’Etat, l’AMF ainsi que l’AFG. C’est aujourd’hui chose faite ! Par arrêté du Ministre Bruno Le Maire, le nouveau référentiel a été publié le 23 juillet dernier.

Le travail de concertation mené en amont a porté ses fruits. Le référentiel applicable désormais à l’immobilier porte un ADN mêlant robustesse et pragmatisme donnant la part belle à la transparence aussi bien sur les moyens mis en œuvre que sur les résultats atteints. Chaque fonds candidat disposera d’une certaine liberté dans la construction de ses outils de notation ESG mais en contrepartie devra montrer patte blanche au marché ainsi qu’aux organismes auditeurs qui frapperont à sa porte tous les ans.

L’enjeu est grand pour la profession qui fait face à des investisseurs plus en plus exigeants et à un régulateur particulièrement vigilant. A ce titre, n’oublions pas que les sociétés de gestion immobilières ont une caractéristique qui leur est propre : ils gèrent à la fois le fonds et le sous-jacent : deux fois plus de leviers pour deux fois plus d’impact attendu !

Lancé fin 2015, le label Greenfin (anciennement label "Transition énergétique et écologique pour le climat", ou "TEEC") annonce pour sa part l’ambition de « mobiliser une partie de l’épargne au bénéfice de la transition énergétique et écologique", en garantissant aux investisseurs que leurs fonds contribuent au financement de la transition écologique et énergétique.

Et en Europe ?

D’autres labels et standards existent en Europe, et sont répertoriés dans le "Panorama des labels européens Finance Durable" de Novethic, qui en dresse les principales caractéristiques et pointe notamment l’hétérogénéité des méthodologies. Les cahiers des charges de chacun de ces standards sont consultables sur les sites officiels.

L'Europe semble être pionnière en matière de finance durable et cette avance se matérialise en particulier par l’existence de nombreux labels. Quelles en sont les principales différences et en faudrait-il un commun ?

Léa Dunand-Chatellet, gérante et directrice de l'investissement responsable chez DNCA Finance :

L’Europe était et reste pionnière en la matière. En témoignent les annonces politiques comme le Greendeal ou la Taxonomie. A ce titre, la Commission Européenne devrait sonner le glas de la bataille des Labels nationaux dans les prochains mois avec la création d’un EcoLabel Européen reprenant très certainement les conclusions de la Taxonomie. Cependant, définir un cahier des charges robuste et exigeant sera un casse-tête à l’instar de la prolifération des Labels nationaux depuis le premier, autrichien, en 2004, jusqu’au dernier né fin 2019, belge cette fois. Neufs Labels dessinent le paysage ISR européen dont trois ont une dominante "verte" : GreenFin en France, Climate au Luxembourg et l’EcoLabel dans les pays nordiques.

Si plusieurs différences sont notables, la vraie question est la garantie que les Labels apportent. L’existence d’un processus de gestion intégrant les critères extra-financiers dans la sélection de valeurs, oui pour tous. En revanche, le niveau d’exigence quant à la composition des fonds reste abstrait... Et pour cause, définir un degré de qualité, de sélection ou encore mesurer une contribution positive reste complexe. Le Label Belge adresse en partie la question avec des exclusions sectorielles intuitives (charbon, pétrole/gaz, tabac et armement) et consent ainsi un standard de qualité minimum. En France, le Label GreenFin présente aussi un cadre strict quant aux secteurs autorisés dans le cadre spécifique de la Transition Ecologique mais dans une forme difficile à appliquer à toutes les classes d’actifs, notamment les actions cotées.

Une réponse que l’on peut apporter à cette confusion générale est la transparence maximum et publique quant à la composition des fonds labellisés, accompagnée d’une mesure d’impact la plus pertinente et objective possible. Ce dernier point a d’ailleurs fait l’objet récemment d’une amélioration du cahier des charges du Label ISR français.

Retrouvez l'intégralité d'Investir Durable #7, le magazine de la finance durable.

Retrouvez la version en ligne d'Investir Durable #7.