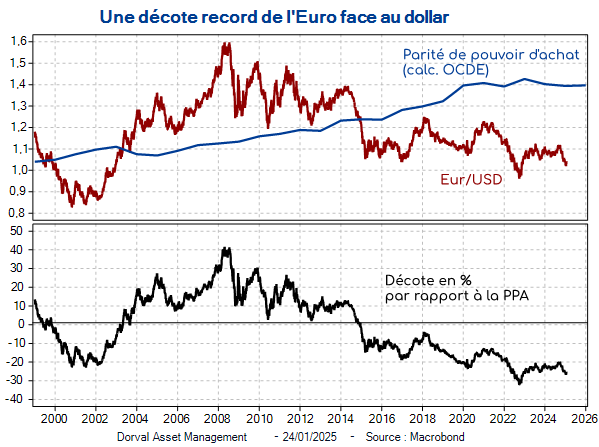

A la hausse comme à la baisse, le taux de change de l’euro contre le dollar s’ajuste aux petites phrases de Donald Trump sur le commerce. Cette flexibilité du change est une bonne nouvelle, celui-ci agissant comme un absorbeur de choc. Comparé à sa parité de pouvoir d’achat (estimée à 1,4 USD par l’OCDE), l’euro est aujourd’hui sous-évalué de 27% contre le dollar (graphique 1), ce qui semble particulièrement favorable à la zone euro en termes de compétitivité-prix.

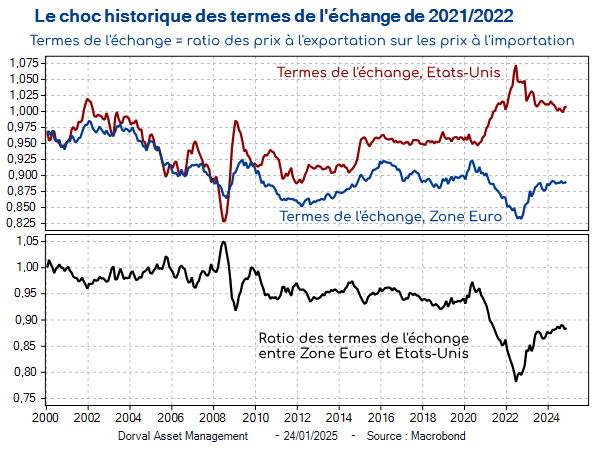

Cette sous-évaluation est évidemment bienvenue à un moment où la zone euro est économiquement affaiblie. Le taux de change reflète l’écart de conjoncture entre les deux zones, et par voie de conséquence un écart de taux d’intérêt que les marchés s’attendent à voir s’approfondir en 2025. La BCE poursuivrait en effet sa baisse des taux alors que les attentes sont moins claires pour la Fed. L’écart quasi-record de l’euro par rapport à sa parité de pouvoir d’achat doit cependant être relativisée, car elle est en partie la conséquence logique du choc relatif des termes de l’échange intervenu en 2021 & 2022 (graphique 2), au moment de la réouverture post-Covid et de la rupture d’approvisionnement d’une énergie bon marché en Europe (le gaz russe). Ce choc s’est en partie corrigé depuis, mais il continue de peser, ce qui milite pour le maintien d’un euro faible.

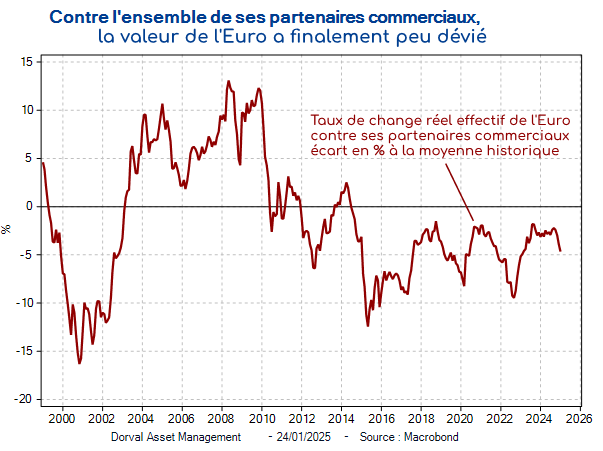

Enfin, le taux de change euro-dollar n’est qu’une des composantes de la compétitivité-prix de la zone euro, les Etats-Unis ne représentant que 15% du commerce extérieur de biens de la zone euro (18% des exportations et 11% des importations). Le taux de change effectif réel de la zone euro, qui tient compte à la fois du poids des différents partenaires commerciaux et des différentiels d’inflation, permet de mieux juger la valeur relative de la devise. Celui-ci se situe à peine 5% en dessous de sa moyenne historique (graphique 3), ce qui témoigne d’une grande stabilité globale. La forte sous-évaluation de l’euro contre le dollar, le yuan chinois et le zloty polonais est en effet compensée par une nette surévaluation contre le yen japonais, les devises scandinaves et, dans une moindre mesure, la livre sterling.

La zone euro n’est donc pas en train de bénéficier d’une forte impulsion macroéconomique liée à son taux de change. En revanche, du point de vue des grandes entreprises européennes cotées en bourse, c’est une tout autre histoire. Si les exportations de la zone euro vers les Etats-Unis ne représentent que 3% du PIB, les ventes américaines des multinationales de la zone euro pèsent nettement plus en pourcentage de leur chiffre d’affaires. Pour les sociétés de l’EuroStoxx 50, ce pourcentage atteint 20% en moyenne. Pour elles, et donc pour le marché des actions européens, la nette sous-évaluation de l’euro contre le dollar en termes de parité de pouvoir d’achat procure un avantage substantiel en gonflant leurs bénéfices en euros.

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 27% d’exposition nette aux actions, dont Sélection Responsable Internationale 22%, Antifragiles 2,5%, Panier financières Europe/Japon 2,5%. Couvertures en options (S&P500, Euro Stoxx 50, Topix). Solde en titres du marché monétaire.

- Dorval Global Allocation : 51% d’exposition nette aux actions, dont Sélection Responsable Internationale 36%, Reprise industrielle globale 3%, New Capex 3%, Antifragiles 5%, Panier financières Europe/Japon 4%. Couvertures en options (S&P500, Euro Stoxx 50, Topix). Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 77%, Reprise industrielle globale 5%, New Capex 5%, Anti-fragiles 7%, Financières Europe/Japon 6%.

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 6%. Couvertures en futures et en options Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 8%. Couvertures en futures et en options Euro Stoxx 50.

Contenu rédigé par Dorval AM.