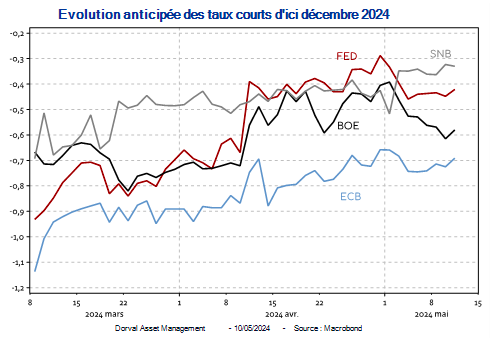

Après la Banque nationale suisse (SNB) qui a baissé ses taux directeurs le 21 mars de 25 points de base (pb) à 1,5%, c’est au tour de la Riksbank de Suède d’agir le 8 mai avec une baisse de 25 pb à 3,75%. La même semaine, la Banque d’Angleterre (BOE) a laissé ses taux inchangés à 5,25% mais deux des neufs membres du Comité de politique monétaire (MPC) ont voté pour une baisse de 25 pb. Tout semble indiquer l’imminence d’une baisse de taux de la BOE cet été, peut-être dès la réunion du 20 juin. Une baisse des taux de la BCE est également largement attendue lors du conseil du 6 juin. A contrario, lors de sa réunion du 1er mai, la Banque centrale américaine a repoussé dans le temps le scénario d’une baisse de ses taux directeurs (graphique 1).

Dans des marchés financiers globalisés, dominés par le dollar, tous les investisseurs ont les yeux rivés sur la Fed. Ce phénomène est largement étudié dans la littérature sur le cycle financier global popularisé par les travaux de l’économiste française Hélène Rey. Le cycle financier global explique 25% de la variation des prix d’actifs (actions, crédit…). Au cœur du cycle financier global, on retrouve la Fed comme origine des « vagues » qui se propagent sur les marchés mondiaux. Ces effets semblent si fort que certains s’interrogent même sur la capacité des autres banques centrales à contrôler les conditions monétaires domestiques, même lorsque les taux de change sont parfaitement flexibles. Après tout, si la politique monétaire américaine détermine les conditions financières dans chaque pays, quel est le rôle d’une banque centrale indépendante ? Elle est certes indépendante de son propre gouvernement mais elle ne l’est pas des décisions de la Fed.

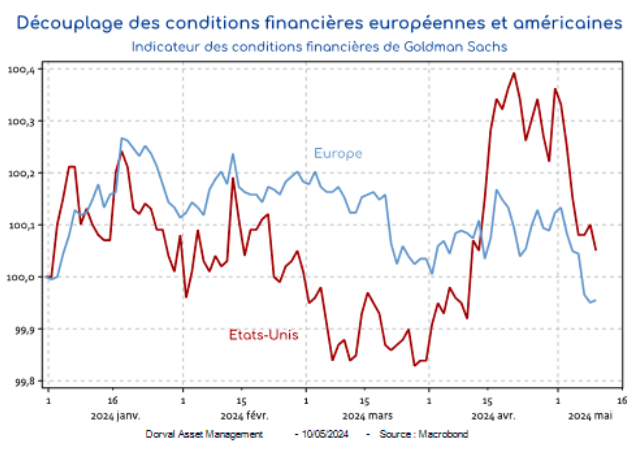

Une analyse attentive de l’histoire récente vient cependant nuancer cette lecture. Il semble tout de même y avoir des marges de manœuvre qui permettent aux conditions financières européennes et américaines de se découpler. C’est ce qu’on observe depuis le mois d’avril (graphique 2).

En revanche, dans les périodes de tensions, lorsque l’aversion au risque des investisseurs augmente brutalement, le cycle global reprend ses droits et il n’y a véritablement plus qu’un seul marché financier mondial.

Pour le moment, les tensions monétaires en provenance des Etats-Unis sont en partie compensées par les mots et les actions des Banques centrales européennes. Ce découplage des conditions financières est possible parce qu’il s’effectue dans un environnement macroéconomique de croissance stable et d’inflation modérée. Il faudra bien vérifier dans les prochaines semaines que les publications macroéconomiques confirment ce scénario.

Nos taux d’exposition sont les suivants :

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 12%. Couverture en future Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 12%. Couverture en future Euro Stoxx 50.

- Dorval Global Conservative : 25% d’exposition nette aux actions, dont Sélection Responsable Internationale 19%, Reprise industrielle globale 3%, New Capex 3%, Panier financières européennes 1%, couverture en options S&P 500 : -1%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 55% d’exposition nette aux actions, dont Sélection Responsable Internationale 40%, Reprise industrielle globale 5%, New Capex 5%, Antifragiles 3%, Panier financières européennes 4%, couverture en options S&P 500 : -2%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 73%, Reprise industrielle globale 9%, New Capex 9%, Anti-fragiles 4%, Financières européennes 5%.

Contenu rédigé par Dorval Asset Management