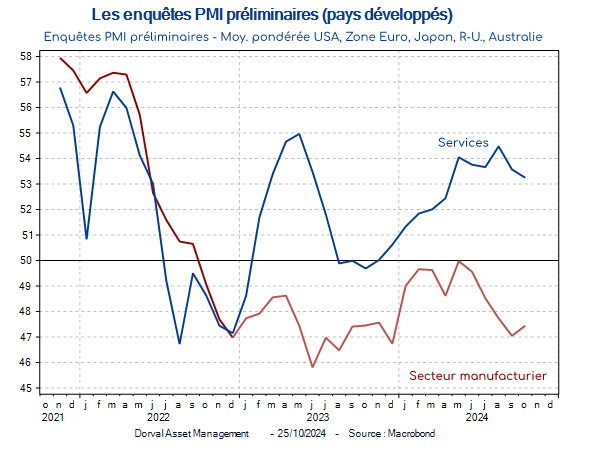

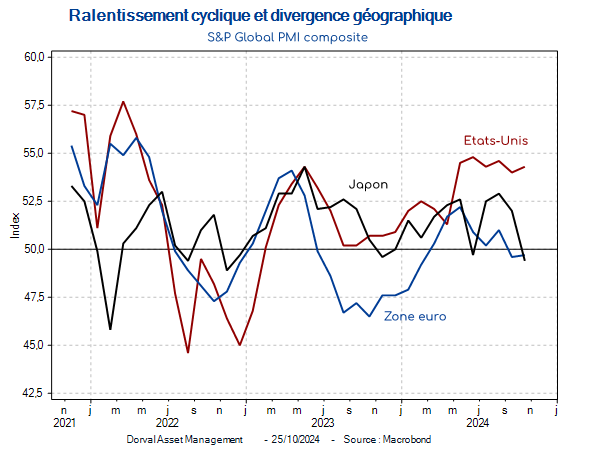

Les enquêtes des PMI du mois d’octobre semblent indiquer une stabilisation du secteur manufacturier à un niveau bas et un atterrissage des services (graphique 1), mais c’est surtout la divergence géographique qui frappe (graphique 2) : les Etats-Unis contre tous les autres.

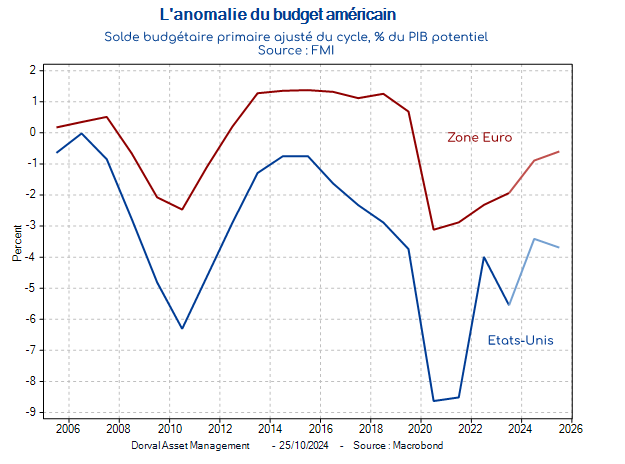

Un article du 19 octobre 2024 dans l’hebdomadaire The Economist traduit bien l’ambiance : « L’économie américaine : l’envie du monde entier ». Les mauvais esprits vous diront qu’en général ce type d’article dans ce magazine indique les points hauts, juste avant la dégringolade. Sans préjugé de rien, l’article en question propose une liste des forces américaines : la productivité, l’énergie pas chère et la puissance des marchés financiers. Cependant, ces avantages structurels ne datent pas d’hier. Evidemment, la question énergétique est une source très importante de résilience des Etats-Unis par rapport notamment à l’Europe, depuis l’invasion de l’Ukraine par la Russie. A plus court terme, la divergence de politique économique joue un rôle important dans l’écart de conjoncture. Selon les derniers chiffres du FMI la solde budgétaire primaire ajusté du cycle qui mesure l’apport net du budget de l’Etat au PIB devrait présenter un écart de 3 points de PIB en 2025 (graphique 3).

Avec une inflation désormais à sa cible des 2%, une croissance atone et des budgets en consolidation, le risque en 2025 c’est d’avoir trop peu d’inflation dans la Zone Euro. Le souvenir traumatique à la BCE de la décennie 2010 où l’inflation a systématiquement été sous sa cible est toujours présent. C’est pourquoi la BCE va continuer de baisser ses taux jusqu’au taux neutre de 1.75% à 2% voir au-delà, en suivant une trajectoire stable et prévisible.

Aux Etats-Unis l’équilibre macro-économique actuel interroge : l’inflation est à sa cible, le marché du travail au plein-emploi, la croissance sur un sentier assez stable mais le déficit budgétaire à 6% du PIB (3.4% de déficit primaire ajusté du cycle) et rien n’indique une amélioration, quel que soit le vainqueur de l’élection Présidentielle du 5 novembre. Quelles sont les marges de manœuvre de la Réserve Fédérale dans ce contexte ?

Toutes ces questions n’auront pas de réponse définitive pour le moment. Elles se retrouvent dans le marché de change avec un dollar toujours plus fort et sur les marchés obligataires internationaux avec une volatilité exacerbée des taux longs.

Nos taux d’exposition sont les suivants :

- Dorval Global Conservative : 25% d’exposition nette aux actions, dont Sélection Responsable Internationale 18%, Antifragiles 2%, Panier financières Europe/Japon 2%, Panier tactique 3%. Solde en titres du marché monétaire.

- Dorval Global Allocation : 55% d’exposition nette aux actions, dont Sélection Responsable Internationale 35%, Reprise industrielle globale 3,5%, New Capex 3,5%, Antifragiles 5%, Panier financières Europe/Japon 4%, Panier tactique 4%. Solde en titres du marché monétaire.

- Dorval Global Vision : Sélection Responsable Internationale 75%, Reprise industrielle globale 5%, New Capex 5%, Anti-fragiles 7%, Financières Europe/Japon 6%, Panier tactique 2% (tracker MSCI Emergents).

- Dorval Convictions : 65% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 60%, panier financières 6.5%, Panier petites capitalisations 7%. Couvertures en futures Euro Stoxx 50.

- Dorval Convictions PEA : 80% d’exposition nette aux actions dont panier cœur Euro Stoxx 50 ISR 70%, panier financières 6.5%, Panier petites capitalisations 10%. Couvertures en futures Euro Stoxx 50.

Contenu rédigé par Dorval AM.