Chaque année, l’équipe d’économistes de Schroders aide les investisseurs à adopter une vision véritablement à long terme en établissant des prévisions de rendements à 30 ans pour un ensemble de classes d’actifs à travers le monde.

Ces prévisions, qui offrent une vision unique de l’impact du changement climatique, sont présentées à travers une série de composantes à partir desquelles nous avons établi nos estimations.

Cette année, nous avons affiné la méthodologie pour mieux rendre compte de l’impact du changement climatique sur nos prévisions de rendements. L’analyse montre notamment que les hausses de température ne sont pas uniformes, mais déterminées au sein de notre modélisation. Elle permet également de mesurer les impacts de la décarbonation de l’économie et de la transition des investissements vers les énergies propres.

Les résultats de notre dernière mise à jour indiquent des prévisions de rendements légèrement inférieurs pour les actions et les obligations. Plus que jamais, les résultats soulignent l’importance d’une approche active pour les années à venir.

Méthodologie de nos prévisions

La première partie de notre article, disponible ici, explore notre méthodologie en détail. En résumé, nous utilisons une approche en trois étapes pour intégrer le changement climatique dans nos hypothèses macroéconomiques.

- Le coût physique du changement climatique : comment l’augmentation des températures se répercute sur la production et à la productivité.

- Le coût de la transition : l’impact économique des mesures prises pour atténuer cette augmentation des températures.

- Actifs échoués : cette étape prend en compte les pertes subies lorsque des actifs pétroliers ou d’autres formes d’énergie fossiles doivent être sortis du bilan. Cela se produit lorsqu’ils sont devenus obsolètes ou laissés à l’abandon.

La productivité est l’un des principaux moteurs de rendement des actifs à long terme. Concernant les actions, nos hypothèses de rendements reposent sur un modèle de croissance de Gordon, dans lequel les rendements sont générés par le rendement du dividende initial et le taux de croissance des dividendes (via la croissance des bénéfices). Nous nous basons sur l’hypothèse selon laquelle la croissance des bénéfices évolue en ligne avec la productivité, car nous considérons qu’à long terme la productivité est un bon indicateur de la viabilité d’un investissement en capital.

En matière d’obligations, la productivité joue également un rôle important dans la mesure où nous pouvons l’utiliser pour modifier nos rendements pour les produits de taux et les produits obligataires. Les taux d’intérêt d’équilibre à long terme fluctuent en fonction de l’évolution de la croissance tendancielle de l’économie. En partant du principe que l’offre de main-d’œuvre n’est pas affectée par le changement climatique, les variations de productivité se traduisent directement par des changements de la croissance tendancielle qui, par voie de conséquence, affectent directement les taux d’intérêt à long terme ou d’équilibre de l’économie.

La différence par rapport à l’année dernière est que nous avons appliqué le modèle économie-énergie de E3ME de Cambridge Econometrics à nos prévisions de productivité et d’inflation. Il s’agit de données clés de nos prévisions de rendements en raison de leur influence sur les taux d’intérêt et la croissance des bénéfices.

L’E3ME est un modèle macroéconométrique mondial qui saisit les interactions entre les économies, les systèmes énergétiques, les émissions et la demande de matières premières.

L’année dernière, parallèlement aux changements de température, nous nous sommes concentrés sur l’impact de la hausse des taxes carbone sur la croissance et l’inflation à venir. À l’aide du modèle E3ME, nous avons maintenant la possibilité de pleinement mesurer les impacts de la décarbonation de l’économie et de la transition vers les énergies renouvelables.

Pour en savoir plus, la partie 1 de notre article est disponible ici.

Gagnants et perdants du changement climatique

La deuxième partie de l’article (disponible ici) comprend nos prévisions de rendements à 30 ans pour les liquidités, les obligations, le crédit, les actions et l’immobilier, en intégrant l’impact du changement climatique.

Notre scénario de base concernant le changement climatique continue de s’appuyer sur la mise en œuvre de certaines mesures pour réduire les émissions de carbone. Nous l’avons appelé le « scénario d’atténuation partielle ».

Il produit un impact sur la productivité d’un pays. En termes simples, la productivité des pays plus « froids » s’accroît généralement à mesure que les températures annuelles augmentent. En revanche, l’augmentation des températures entraîne globalement une baisse de la productivité dans les pays plus « chauds ». Toutefois, certaines économies plus « chaudes » peuvent doper leur productivité en investissant dans des technologies à faibles émissions de carbone.

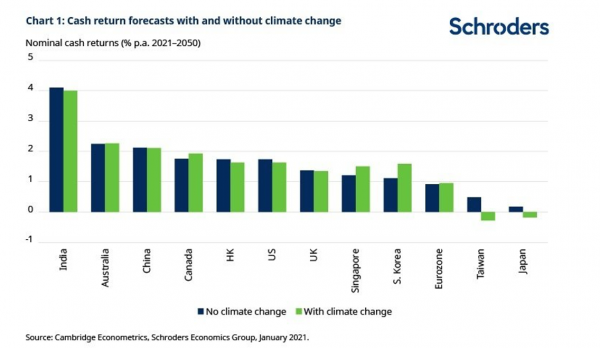

Les prévisions de rendements des liquidités sont revues à la baisse

L’une des composantes clés de nos prévisions à long terme est notre hypothèse concernant les rendements des liquidités. Ces prévisions sont presque entièrement influencées par l’évolution des taux directeurs dans les grandes économies développées.

Dans l’ensemble, nos taux réels des liquidités dans les pays développés devraient être inférieurs aux prévisions de l’année dernière, en grande partie en raison de la pandémie de Covid-19. Pour aboutir à nos prévisions de rendement nominal des liquidités, nous combinons notre hypothèse concernant les taux réels des liquidités et les anticipations d’inflation au cours des 30 prochaines années.

Compte tenu du changement climatique, nos prévisions de rendement des liquidités pour les pays développés comme les États-Unis, le Royaume-Uni et le Japon sont plus faibles, mais plus élevées pour des pays comme la Corée du Sud et Singapour (graphique 1). Ce relèvement tient essentiellement aux ajustements apportés à la productivité en raison du changement climatique.

Rendements des obligations souveraines et des obligations de crédit pénalisées par la dégradation des liquidités

Notre hypothèse de rendement concernant la dette souveraine s’appuie sur le rendement des liquidités, en ajoutant une prime d’échéance pour prévoir les rendements des obligations à plus longue échéance (10 ans).

Par rapport à l’année dernière, la réduction de nos prévisions concernant les obligations souveraines des grands marchés développés s’explique en grande partie par la révision à la baisse de nos hypothèses pour les rendements réels des liquidités. En comparaison, nos rendements pour les emprunts d’État pour l’Asie-Pacifique ont été revus à la hausse depuis l’an dernier, car les rendements des liquidités pour l’Australie et Singapour sont désormais supérieurs à nos estimations précédentes.

Dans le même temps, nos rendements du crédit sont prévus à partir du rendement excédentaire des obligations Investment Grade et à haut rendement par rapport aux obligations souveraines. Les deux principaux moteurs du rendement excédentaire du crédit sont les variations des spreads et les pertes attendues du fait des défauts, qui sont étroitement liées au cycle économique.

Pour le crédit Investment Grade, nous essayons également de prendre en compte les pertes résultant de la dégradation des notes de crédit. Dans la mesure où nous avons révisé à la baisse les rendements des liquidités aux États-Unis, au Royaume-Uni et dans la zone euro, une baisse des prévisions de rendement du crédit en raison du changement climatique n’est guère surprenante.

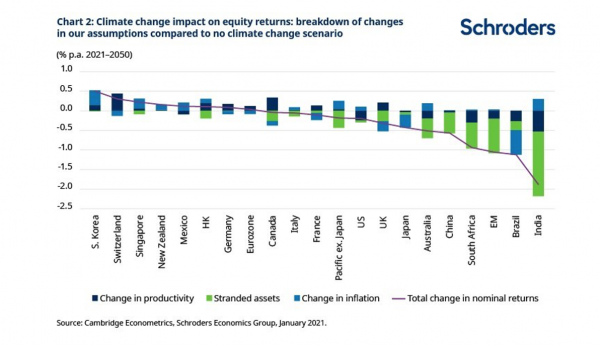

Le changement climatique est à l’origine d’une baisse globale des prévisions de rendement des actions

Le changement climatique est très important pour les actions. L’augmentation des températures et les coûts de transition, y compris les actifs échoués, affectent les actions à travers leurs effets sur la croissance de la productivité. Notre scénario d’atténuation partielle, après ajustement pour tenir compte des actifs échoués, fait clairement apparaître des gagnants et des perdants du changement climatique.

Le graphique 2 illustre l’impact total du changement climatique sur les rendements de nos actions. La transition vers les technologies propres devrait en particulier permettre aux actions européennes de doper leur productivité et de réduire leurs pertes imputables aux actifs échoués.

Le changement climatique est une mauvaise nouvelle pour les investisseurs en actions des marchés émergents, même si cette région offre toujours des rendements supérieurs à la plupart des marchés développés. Dans un scénario d’atténuation partielle, les États-Unis enregistreront également des rendements plus faibles en raison de l’impact négatif des actifs échoués et des coûts de transition.

Bien que les facteurs liés au changement climatique soient à l’origine de la majeure partie de l’évolution des prévisions de cette année, les mises à jour de nos hypothèses sous-jacentes sur les actions jouent également un rôle clé. En particulier, par rapport à l’année dernière, les hypothèses de rendement du dividende de départ pèsent sur les rendements des actions sur la plupart de ces marchés.

Les actions restent en tête, suivies loin derrière par la dette souveraine et le crédit

Pour résumer, par rapport à l’année dernière, nous avons globalement révisé à la baisse les attentes de rendements des obligations compte tenu de la baisse des taux d’intérêt neutres à long terme. Nos prévisions de rendements des actions ont baissé dans la plupart des pays développés.

Les rendements des actions américaines sont légèrement inférieurs en raison du changement climatique et de la baisse des hypothèses initiales de rendement du dividende, ce qui a contribué à la dégradation des prévisions pour les actions internationales.

En revanche, les prévisions de rendement des actions ont été révisées à la hausse en Asie-Pacifique, sous l’impulsion des gains de productivité. Dans le même temps, nos prévisions suggèrent que le crédit et l’immobilier continueront d’offrir des rendements supérieurs à ceux des obligations souveraines. Dans l’ensemble, l’écart de rendement entre les obligations souveraines et les actions s’est creusé depuis l’année dernière.

Les investisseurs en quête de rendements plus élevés devraient donc continuer de se sentir contraints d’élever leur seuil de risque au cours des 30 prochaines années, soulignant ainsi l’importance d’une approche active des investissements.