Ajouter la dimension de la durabilité – dans ce cas, la décarbonation – à votre processus de construction de portefeuille ne signifie pas changer complètement votre approche. Nous n’avons pas besoin de retravailler la stratégie du portefeuille pour ajouter ce focus sur la durabilité.

Dans cet article, nous partageons notre méthode de décarbonation d’un portefeuille qui investit dans plusieurs classes d’actifs, en nous appuyant sur notre Guide de décarbonation en trois parties pour les investisseurs (voir les liens vers les guides ci-dessous), publié l’année dernière. Chez Schroders, nous utilisons cette approche dans le cadre de notre propre stratégie de décarbonation multi-actifs.

Un portefeuille ne peut pas se décarboner en vase clos

Dans toute stratégie d’investissement en décarbonation, il est crucial de faire la distinction entre le portefeuille et la planète. Il est facile de décarboner simplement le portefeuille ; nous pouvons le faire par le désinvestissement. Mais en faisant cela, nous a) compromettrions considérablement l’intégrité de l’investissement du portefeuille, ce qui est un compromis inacceptable, et b) nous aurions très peu – ou probablement pas – d’impact sur la décarbonation dans le monde réel. Nous pensons qu’il est nécessaire d’articuler notre approche de la décarbonation comme une boucle de rétroaction entre le portefeuille et la planète. Le graphique 1 illustre cette boucle de rétroaction.

- Notre guide sur la décarbonation - Partie 1 : Définir un plan net zéro (uniquement en anglais)

- Notre guide sur la décarbonation - Partie 2 : Mettre en œuvre un plan net zéro (uniquement en anglais)

- Notre guide sur la décarbonation - Partie 3 : Suivre et mesurer les progrès (uniquement en anglais)

Graphique 1 : Notre capacité à décarboner notre portefeuille dépend en grande partie de la décarbonation de l’univers d’investissement

Source : Schroders Multi-Asset, janvier 2024

Alors que nous poursuivons la décarbonation du portefeuille, il est nécessaire d’être conscient de l’univers dans lequel nous opérons. Le maintien d’une boucle de rétroaction équilibrée et efficace est important pour maintenir l’intégrité de l’investissement alors que nous augmentons le portefeuille avec un objectif de décarbonation. Différents types de stratégies au sein de notre portefeuille peuvent nous aider à atteindre cet équilibre de différentes manières.

De nombreux types de stratégies, un seul objectif de décarbonation

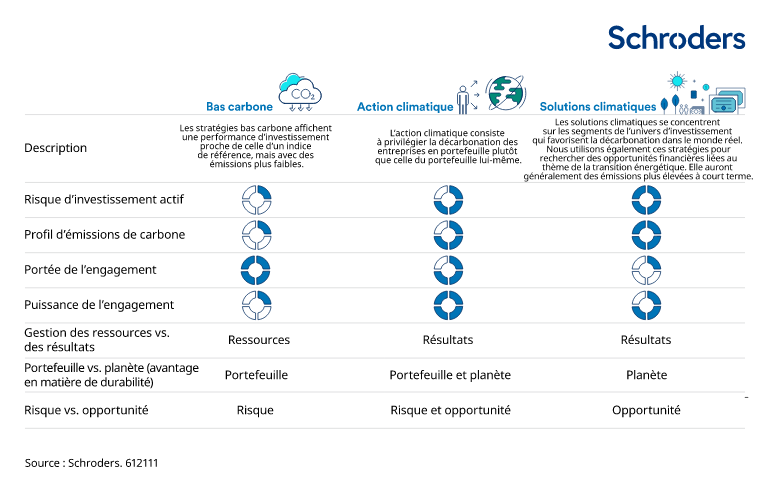

Il existe de nombreuses façons de classer les types de stratégies d'investissement. Lorsque nous avons introduit la décarbonation dans notre équation d’investissement, nous avons estimé qu’il était utile d’établir une nouvelle classification des types de stratégies.

Notre philosophie d’investissement est d’être impartial en ce qui concerne le type de stratégie sous-jacente. Dans le cadre de notre stratégie de décarbonation multi-actifs, nous utilisons les stratégies sous-jacentes dont nous avons besoin, dans les proportions que nous jugeons appropriées, pour atteindre nos objectifs. Nous essayons de choisir l'outil adéquat par rapport à l'objectif donné. Mais même pour les investisseurs qui sont enclins à choisir certains types de stratégies plutôt que d’autres, les concepts que nous partageons ci-dessous devraient être utiles.

Graphique 2 : Les décsionnaires responsables de l’ensemble du portefeuille devraient utiliser différents types de stratégies à des fins différentes

Bien que techniquement, nous puissions gérer les émissions d’un portefeuille directement, le faire ne reconnaît pas que le portefeuille opère dans un univers d’investissement qui nous est fixé par le monde entier. Les efforts de réduction des émissions du portefeuille doivent être cohérents avec ce que l’univers d’investissement nous offre, sinon nous risquons de compromettre l’intégrité des investissements du portefeuille. Ce seuil critique, où la poursuite d’une unité supplémentaire de réduction des émissions finit par briser le portefeuille, est ce que nous appelons le point de rupture. Les émissions ex post peuvent être gérées directement dans le portefeuille, mais seulement jusqu’au point de rupture. Au-delà de ce point, les émissions ex post (émissions passées) ne sont pas gérables directement, et nous devons nous concentrer sur la gestion des émissions ex ante (émissions futures qui sont fondées sur des prévisions plutôt que sur des résultats concrets) dans le portefeuille, comme nous l’avons toujours fait.

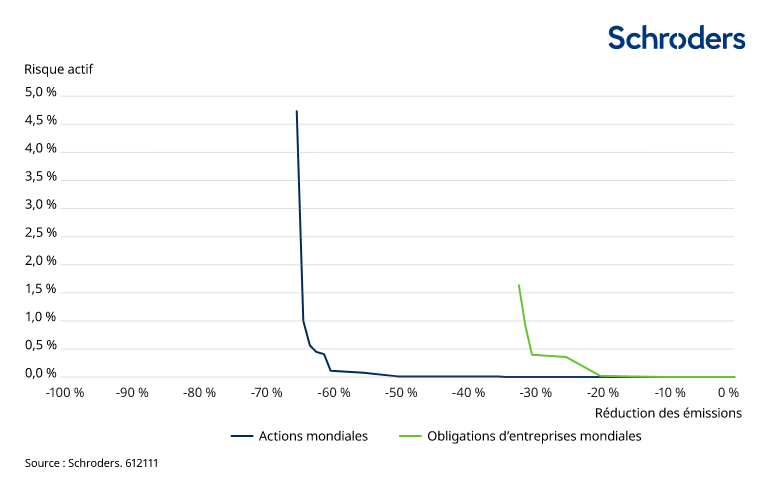

Le graphique ci-dessous (graphique 3) montre que les émissions peuvent être gérées (réduites) directement pour un portefeuille d’actions et d'obligations mondiales, mais seulement jusqu’à un certain point de rupture. Nous n’avons pas besoin de souligner où se trouvent les points de rupture sur ce graphique !

Graphique 3 : Point de rupture pour les univers des actions mondiales et des obligations d’entreprises

Notre axe vertical est une humble mesure du risque actif ponctuel : la mesure dans laquelle les pondérations du portefeuille diffèrent du point de départ sans émissions. Nous avons fait le même exercice avec d’autres mesures du risque, y compris la volatilité de la tracking error classique, la concentration au niveau des titres, des pays et des secteurs, et l’exposition aux facteurs. Le point important est que le risque est ressenti différemment par les différents investisseurs, que les univers d’investissement diffèrent, et que le point de rupture est donc spécifique à l’investisseur.

Le graphique 3 montre que la portée de la gestion ex post des émissions du portefeuille à l’aide de stratégies « à faibles émissions de carbone » n’est possible que jusqu’au point de rupture. Il est également vrai que l’accent mis sur la gestion des émissions ex post ne contribue en aucune façon à une réduction des émissions de l’univers (ou de la planète) au sens large. Les stratégies "d’action climatique" jouent donc un rôle clé dans la gestion de la boucle de rétroaction entre le portefeuille et la planète. Enfin, comme nous reconnaissons que la transition peut offrir des opportunités d’investissement attrayantes, les investisseurs devraient également envisager d’investir dans des stratégies de « solutions climatiques », y compris des actifs privés.

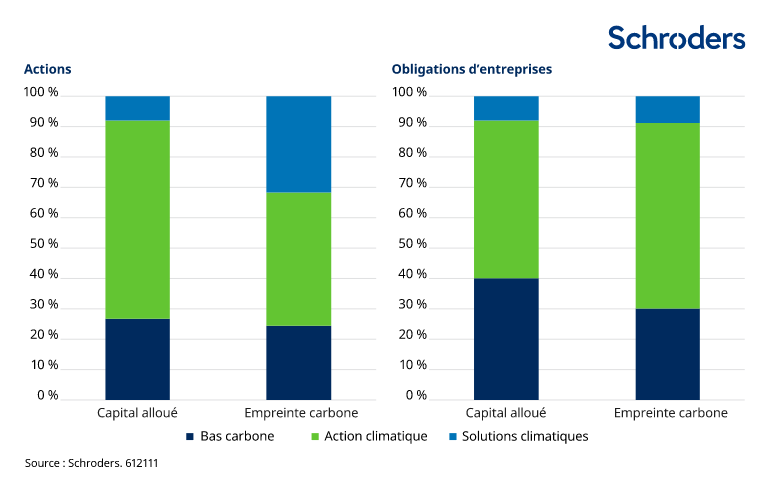

Le graphique 4 illustre comment les stratégies d’action climatique dominent l’allocation du capital, mais les stratégies de solutions climatiques contribuent à la plus grande proportion de l’empreinte du portefeuille, en particulier pour le segment actions du portefeuille. Il faut s’attendre à ce décalage entre le montant de capital alloué à un type de stratégie et la part des émissions du portefeuille qu’il génère, compte tenu des types d’actifs de ces stratégies. Par exemple, les stratégies de solutions climatiques sont souvent investies massivement dans des infrastructures et des actifs de transition énergétique qui ont des émissions actuelles élevées au sein du portefeuille, mais qui ont le potentiel de réduire les émissions dans le monde réel.

Graphique 4 : Les solutions climatiques ont une proportion d’empreinte carbone élevée, par rapport aux capitaux déployés

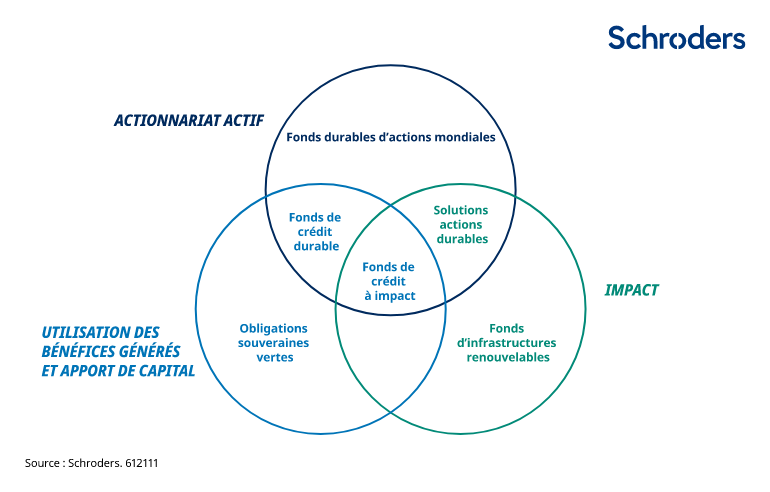

Les stratégies d’action climatique et de solutions climatiques gèrent ex ante les intrants de la décarbonation qui sont sous leur contrôle. Pour les actions, cela signifie qu’il faut donner la priorité aux efforts d’engagement, tandis que pour les obligations, les gérants chercheront à évaluer et à gérer l’utilisation des bénéfices, en plus de s’engager auprès des émetteurs. Pour les stratégies d’impact, les solutions de décarbonation et les actifs alternatifs, l’impact de la décarbonation peut être plus direct. Nous pensons que ces trois « leviers de changement » peuvent être représentés dans un diagramme de Venn (graphique 5) avec des tailles de cercle représentant l’exposition proportionnelle à cette partie du diagramme de Venn. Les investisseurs devraient chercher à faire correspondre leurs positions au diagramme de Venn, puis les évaluer dans le contexte du diagramme de Venn.

Graphique 5 : Différentes classes d’actifs sont associées à des leviers de changement différents en matière de décarbonation

Source : Schroders Multi-Asset, janvier 2024

Ce qu’il faut retenir, c’est que les investisseurs peuvent prendre différentes mesures liées à la décarbonation avec différentes classes d’actifs. Peut-être plus important encore, l’utilisation de différents types de stratégies au sein des classes d’actifs peut permettre à l’ensemble du portefeuille d’atteindre des objectifs différents en matière de décarbonation, et ce, avec des intensités très différentes. Aucune classe d’actifs ou aucun type de stratégie n’est individuellement meilleur que les autres. Ils sont simplement différents, et les investisseurs devraient les utiliser dans la mesure où ils contribuent aux objectifs du portefeuille.

En résumé

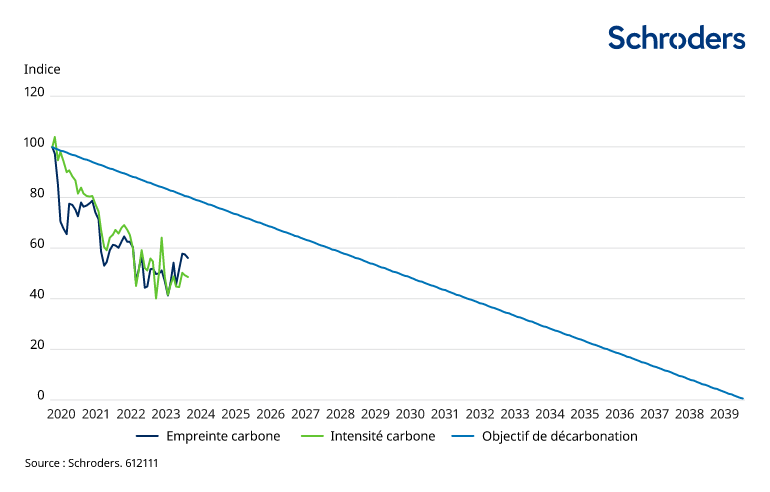

Lorsque les décisionnaires responsables de l’ensemble du portefeuille examinent leur portefeuille du haut vers le bas, ils doivent avoir accès à des vues claires, transparentes et flexibles du profil d’émissions du portefeuille. Par exemple, nous avons des cartes thermiques qui nous montrent notre profil d’émissions dans toutes les classes d’actifs, ventilées par région et par secteur, que nous pouvons explorer pour obtenir des niveaux de granularité plus élevés. Nous avons fait valoir que les investisseurs peuvent, doivent et vont actionner de nombreux leviers différents pour décarboner leurs portefeuilles respectifs, mais qu’en fin de compte, l'investisseur devra résumer les progrès en une ou deux variables principales. Pour notre propre stratégie, nous avons choisi l’empreinte carbone (émissions normalisées par la valeur de l’entreprise) comme mesure ultime de la décarbonation ex post, mais sur nos tableaux de bord quotidiens, nous surveillons à la fois l’empreinte carbone et l’intensité carbone (émissions normalisées par les revenus).

Notre outil de suivi de la décarbonation (graphique 6) nous tient responsables de tout ce qui s’est passé dans notre portefeuille, à tous les niveaux d’investissement. Le point de rupture – dont nous avons parlé plus haut – sert de plancher aux lignes bleues et vertes à tout moment donné, mais l'utilisation de nos leviers de changement contribuera à abaisser ce plancher. Nous ne nous engageons certainement pas à un taux de changement constant de notre empreinte ou de notre intensité. La récente hausse reflète la décision d’augmenter l’exposition au crédit à la fin de 2023, ce qui est quelque chose que nous avons le pouvoir de faire malgré l’impact à court terme sur la décarbonation. Nous pourrions également décider, si nous épuisons l’empreinte carbone que nos stratégies de réduction des émissions de carbone peuvent apporter, d’augmenter notre allocation aux stratégies d’action climatique. Cela pourrait augmenter temporairement notre empreinte. Nous pourrions décider de poursuivre, pour des raisons d’investissement, une opportunité de solutions climatiques, ce qui augmentera presque certainement notre empreinte de manière temporaire. Ce qu’il faut retenir, c’est que nous sommes responsables d’une tendance à la baisse de notre ou de nos indicateurs clés de décarbonation.

Graphique 6 : Le portefeuille est responsable d’une tendance à la baisse de l’empreinte à long terme

Source : Stratégie de décarbonation multi-actifs de Schroders, janvier 2024. Le graphique ne reflète, pour l’instant, que la portion de notre portefeuille consacrée aux obligations d’entreprises (actions et obligations de sociétés), qui représente environ les deux tiers de nos actifs

Conclusion

L'ajout d'un objectif explicite de décarbonisation à notre stratégie multi-actifs ne signifie pas qu'il faille la réinventer entièrement. Nous pensons que les investisseurs peuvent intégrer leurs objectifs de décarbonation à l’ensemble de leur portefeuille en utilisant cette approche pragmatique.

- Reconnaître que le portefeuille ne peut pas se décarboner en vase clos ; il fonctionne plutôt dans une boucle de rétroaction.

- Il existe différents leviers de changement pour la décarbonation d’une classe d’actifs à l’autre, et les décideurs devraient employer différents types de stratégies pour réaliser des objectifs différents.

- Le cadre de suivi doit rester simple ; seule une mesure, ou peut-être deux, compteront en fin de compte.

Contenu rédigé par Ben Popatlal, Stratège multi-actifs, Schroders et Lesley-Ann Morgan, Responsable de la stratégie multi-actifs, Schroders

Disclaimer : Information importante

Ce document est à titre informatif exclusivement, il exprime les avis et opinions de Schroders qui sont susceptibles de changer. Ces informations sont considérées comme fiables mais Schroders ne garantit ni leur exhaustivité ni leur exactitude. Il convient de ne pas se fier aux opinions et informations qui y sont exprimées pour prendre des décisions d'investissement individuel et/ou stratégique. Un résumé des droits des investisseurs peut être obtenu à l’adresse suivante : https://www.schroders.com/en/lu/professional-investor/footer/complaints-handling/

Rédigé par Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-17