Les investisseurs à impact sont habitués à examiner leurs investissements et à pousser l’analyse au-delà du rendement financier. Positionnés de manière unique afin de générer un changement positif pour la société et l’environnement, les investissements à impact sont devenus synonymes d’objectifs d’investissement durable.

Mais ce n’est pas tout. Ils peuvent également offrir une véritable diversification et des rendements attractifs.

Dans le cadre de notre série d’articles portant sur la prime de complexité des actifs non cotés, nous examinons comment cette complexité peut s’avérer précieuse en matière d’investissement à impact, créant des moteurs de performance uniques.

D’où proviennent les rendements de l’investissement à impact ?

Ces dix dernières années, deux thèmes majeurs ont particulièrement influencé le comportement des investisseurs : les taux bas et la sensibilisation accrue aux questions environnementales, sociales et de gouvernance (ESG).

Les taux historiquement bas ont poussé les investisseurs à augmenter leur niveau de risque ou à envisager des opportunités alternatives ou de niche. Parallèlement, la prise en compte croissante des critères ESG a considérablement renforcé l’importance de l’investissement à impact.

Les investissements en dette axés sur l’impact et les thématiques ESG prennent souvent la forme de dette privée plutôt que de dette cotée en bourse. Cela s’explique en partie par la taille généralement inférieure des émetteurs et par le fait que les instruments de dette privée peuvent davantage être modulés pour inclure des éléments axés sur l’impact et les thématiques ESG.

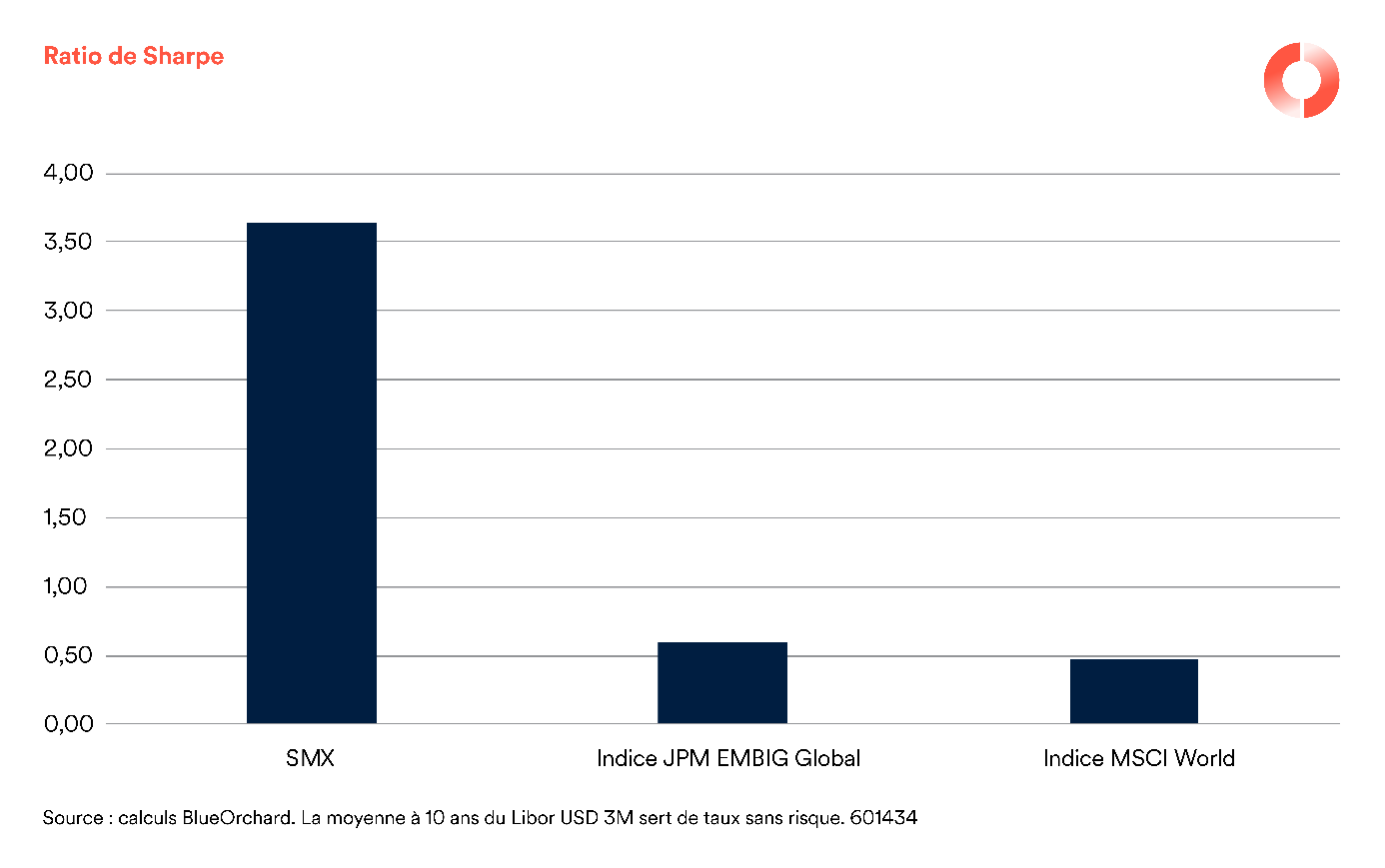

En plus d’être mieux positionnées pour générer un impact positif et répondre aux questions ESG, les stratégies de dette privée peuvent également offrir aux investisseurs des rendements ajustés du risque plus élevés. Comme indiqué ci-dessous, le ratio de Sharpe (mesure du rendement ajusté du risque) ainsi que le spread du Symbiotics Microfinance Index se comparent favorablement à la dette cotée des marchés émergents.

Ces rendements supplémentaires peuvent être répartis entre prime d’illiquidité et prime de complexité. La prime d’illiquidité rémunère les investisseurs pour le risque induit par l’engagement de leur capital dans un actif moins liquide. Si le marché devait se replier, les investisseurs devront supporter la baisse des prix.

Dans le contexte actuel de rendement nul, les investisseurs commencent de plus en plus à accepter la prime d’illiquidité, certains recherchant même activement l’illiquidité. Toutefois, la popularité croissante des marchés privés a nécessairement pour effet de diminuer la prime d’illiquidité.

Mais des rendements plus élevés découlent également des primes de complexité inhérentes à la dette privée. Les transactions non traditionnelles nécessitent une personnalisation – de l’analyse aux travaux juridiques – et comportent des spécificités. Cette classe d’actifs ne présente pas non plus de marché secondaire.

Ce qui s’applique à la dette privée en général est particulièrement vrai pour la dette privée des marchés émergents, sur lesquels sont centrés de nombreux investissements à impact. L’accès est plutôt restreint et l’environnement local plus imprévisible.

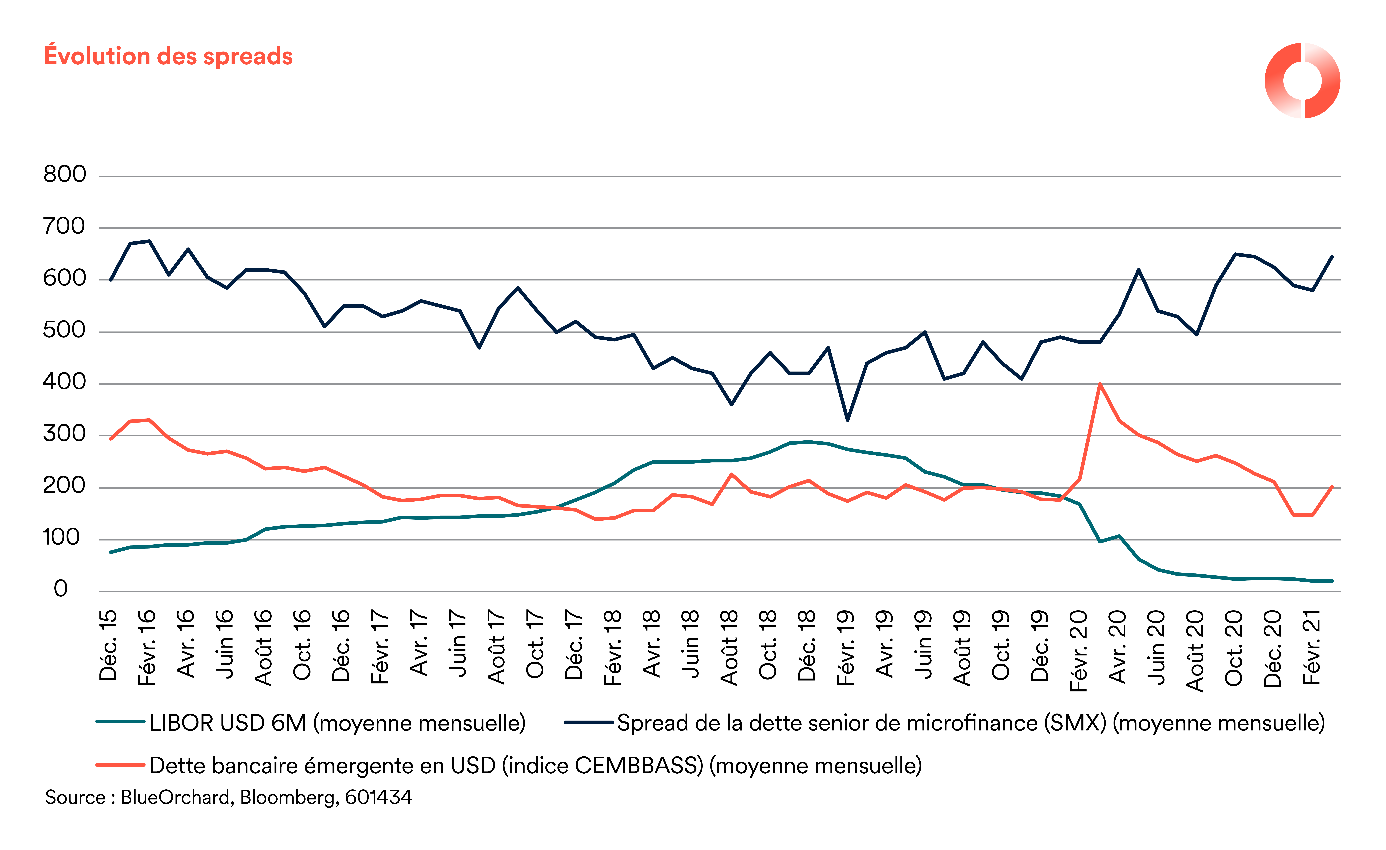

Une transaction de dette privée avec une institution de catégorie « investment grade » au Chili peut rapporter plus du double par rapport à un instrument de dette publique de la même institution. Nous avons par exemple observé le cas d’un instrument de dette privée présentant un spread de 230 points de base (pb) avec le Libor à 3 mois en USD, contre 100 pb pour le titre de dette publique.

La prime de complexité de l’investissement à impact

La prime de complexité désigne le surplus de rendement que les investisseurs peuvent obtenir en compensation des efforts qu’ils doivent mettre en œuvre pour identifier une opportunité et faire fonctionner l’opération.

L’accès à ces transactions est plus restreint et nécessite des ressources dédiées. La recherche académique se penche de plus en plus sur le potentiel de rendements supérieurs offert par l’illiquidité et la complexité.

Un récent document[1] publié par des économistes des universités de Trente, en Italie, et de Wiesbaden, en Allemagne, examine les composantes individuelles des rendements de la dette privée en se fondant sur une analyse de régression multiple des taux d’intérêt des prêts, du crédit et des facteurs de marché.

Les auteurs concluent qu’une importante composante des rendements de la dette privée ne peut s’expliquer par le crédit, la volatilité ou la liquidité. Ils l’attribuent à la complexité inhérente aux opérations de dette privée.

La logique est que si une transaction implique un degré de complexité supérieur, cela réduira naturellement le cercle d’investisseurs capable de l’analyser. L’offre de capitaux est par conséquent réduite, améliorant ainsi le rendement ajusté du risque offert aux investisseurs désireux de déployer les efforts nécessaires.

Identifier les opérations de dette privée

Le principal obstacle à la recherche de transactions de dette privée est l’accès difficile aux institutions des marchés émergents. Les investisseurs dépendent des ressources qui possèdent des réseaux pertinents.

Les plateformes traditionnelles comme Pitchbook présentent un usage limité, car la plupart des transactions n’y sont pas référencées. Il est donc essentiel de pouvoir compter sur une forte présence locale et des relations développées au fil du temps, encore plus dans le contexte des marchés émergents où les relations et la confiance sont particulièrement importantes.

Dans de nombreux cas, les investisseurs peuvent compter sur des intermédiaires ou des courtiers pour détecter les potentiels. Il s’agit d’entreprises spécialisées qui se concentrent sur certains secteurs, gèrent une clientèle d’institutions qui cherchent à accroître leur financement.

Les investisseurs peuvent également dialoguer avec d’autres pour former un club ou des syndications pour des transactions spécifiques. Nous pouvons illustrer comment cela fonctionne avec un exemple concret.

Étude de cas – identification et exécution d’une opération avec une institution de microfinance (IMF) en Bolivie

L’IMF est une institution traditionnelle dotée d’une forte orientation sociale et d’une situation financière globalement solide. Elle gère environ 400 millions de dollars d’actifs au total et finance environ 220 000 micro-entrepreneurs. Le volume de prêts moyen avoisine 1 500 dollars et l’IMF finance à la fois les entreprises individuelles et les prêts via des groupes, bénéficiant du régime traditionnel de solidarité collective (en vertu duquel le groupe est responsable des prêts octroyés à l’un de ses membres). 76 % des clients sont des femmes, travaillant dans le commerce ou l’agriculture. Les activités de l’IMF sont réparties sur 73 sites et emploient plus de 1 300 personnes, une organisation complexe.

Lors de la due diligence (virtuelle), nous nous sommes particulièrement penchés sur les indicateurs de qualité du portefeuille. Avant la pandémie, l’IMF a maintenu la part de prêts « portefeuille à risque 1 » (prêts avec 1 jour de retard de paiement) à moins de 1,8 % entre 2017 et 2019. En janvier 2021, le ratio des prêts non productifs (NPL) était de 1,4 %.

L’IMF opère en tant qu’institution financière non bancaire (IFNB) sous le contrôle du régulateur bancaire. Comme pour beaucoup d’autres sur ce segment, l’accès à ses informations est plutôt restreint, car elle ne publie pas beaucoup de détails sur ses comptes.

En 2021, l’IMF souhaite développer son portefeuille de prêts et recherche donc des partenaires de financement potentiels. L’accès se fait via un réseau d’investisseurs bien établi. Aucun roadshow n’a été organisé et aucun courtier professionnel engagé. Néanmoins, le pipeline a été rapidement fermé, atteignant environ 42 millions de dollars de dette internationale.

Comme dans bien d’autres cas relatifs à la dette privée des marchés émergents, des difficultés supplémentaires peuvent survenir sur le plan juridique. Les contrats en Bolivie doivent respecter des réglementations locales qui peuvent être très spécifiques et pas toujours intelligibles. Les investisseurs ont besoin d’un conseiller juridique maîtrisant la législation locale pour garantir un traitement équitable et bénéficier de protections.

Un autre défi est le manque d’informations accessibles au public. Force est de constater que les statistiques courantes sont généralement moins exactes dans des pays comme le Guatemala ou le Nigeria que dans les pays de l’OCDE. Les investisseurs doivent collecter les données directement auprès des sociétés en portefeuille et d’autres sources et élaborer des outils de suivi pour rester à jour.

Contrôle, transparence et sécurité

Pour les investisseurs disposés à s’engager dans un travail supplémentaire dans le cadre de transactions complexes, le rendement attractif n’est pas la seule motivation. Les transactions sur la dette privée des marchés émergents offrent un accès à des informations détaillées et privilégiées.

Les accords de sûreté individuels et les covenants sur mesure sont courants et offrent des protections qui ne sont généralement pas accessibles aux détenteurs de dette publique. Les covenants peuvent par exemple jouer un rôle déterminant si l’adéquation des fonds propres diminue.

Dernier point, et non des moindres, le processus de due diligence approfondie positionne très favorablement la dette privée en termes d’évaluations de l’impact et des facteurs ESG, car les politiques et la mise en œuvre peuvent être revues et suivies individuellement.

Ces examens approfondis permettent d’identifier les principales lacunes et réussites liées à la mise en œuvre des politiques environnementales, la protection des consommateurs, l’impact social et d’autres domaines. Les investisseurs peuvent obtenir des détails qui ne sont pas toujours divulgués dans les documents publiés.

Cela permet d’évaluer l’impact et les facteurs ESG et de suivre les objectifs d’impact avec plus de précision

Investir de manière consciente

Pour bénéficier des doubles avantages (financiers et en termes d’impact), les entreprises ont besoin de collaborateurs dédiés et spécialisés. Il est également important d’être présent localement, avec ses propres équipes ou via des intermédiaires.

La connaissance du pays est aussi importante que l’établissement de relations. Dans le secteur des actifs privés, les deux parties doivent instaurer un principe de confiance.

Alors que l’impact généré et les thématiques ESG sont une préoccupation de plus en plus centrale et que la recherche de rendements supérieurs est plus difficile que jamais, la dette privée axée sur l’impact se présente naturellement comme une solution adaptée pour un nombre croissant d’investisseurs.

La prime de complexité inhérente à ce type d’investissements rémunère une expérience et des compétences durement acquises.

Mais le jeu en vaut la chandelle.

[1] Giuzio et al (2018) – The Components of Private Debt Performance

Information importante

Réservé aux investisseurs professionnels – Ne pas distribuer au public.

Ce document exprime les opinions de l’auteur et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d'un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Schroders est responsable du traitement de vos données personnelles. Pour obtenir des informations sur la façon dont Schroders pourrait traiter vos données personnelles, veuillez consulter notre Politique de confidentialité disponible à l’adresse suivante : www.schroders.com/fr/fr/consumer/donnees-personnelles/ ou sur demande au cas où vous n’auriez pas accès à cette page Web.

Les prévisions contenues dans le présent document résultent de modèles statistiques, fondés sur un certain nombre d'hypothèses. Elles sont soumises à un degré élevé d'incertitude concernant l'évolution de certains facteurs économiques et de marché susceptibles d'affecter la performance future réelle. Les prévisions sont fournies à titre d'information à la date d'aujourd'hui. Nos hypothèses peuvent changer sensiblement au gré de l'évolution possible des hypothèses sous-jacentes notamment, entre autres, l'évolution des conditions économiques et de marché. Nous ne sommes tenus à l'obligation de vous communiquer des mises à jour ou des modifications de ces prévisions au fur et à mesure de l'évolution des conditions économiques, des marchés, de nos modèles ou d'autres facteurs.

Publié par Schroder Investment Management (Europe) S.A. – Succursale française, 1 rue Euler 75008 Paris, le 10 juillet 2020. Pour votre sécurité, les communications peuvent être enregistrées et surveillées.