Nous pensons que l’argument en faveur des investissements à long terme pour les entreprises exposées à la thématique de l’investissement dans la transition énergétique reste indubitablement positif. Le soutien des politiques gouvernementales et la visibilité des investissements s’accroissent fortement, presque chaque jour. L’intérêt des investisseurs dans ce domaine reste très marqué. Au vu du recul récent et salutaire du cours des actions, nous estimons également que le rapport risque/récompense s’est considérablement amélioré au cours des derniers mois. Cependant, même avec ces perspectives nettement améliorées, nous restons « légèrement prudents ». Nous sommes conscients de l’existence de potentiels vents contraires, et par conséquent des risques auxquels le secteur de la transition énergétique fait face aujourd’hui. Ces vents contraires ne sont pas spécifiques au secteur de la transition énergétique, mais méritent fortement d’être mentionnés.

L’investissement en actions est toujours soumis à des risques externes permanents, tels que les valorisations et la volatilité des actions du marché en général, et des risques internes, tels que l’exécution spécifique à l’entreprise. Mais à l’heure actuelle, l’inflation et son impact sur les coûts de production et sur la gestion de la chaîne d’approvisionnement est sans doute l’un des vents contraires externes les plus conséquents auxquels toutes les industries sont actuellement confrontées. Nous ne pensons pas que le secteur de la transition énergétique y échappe.

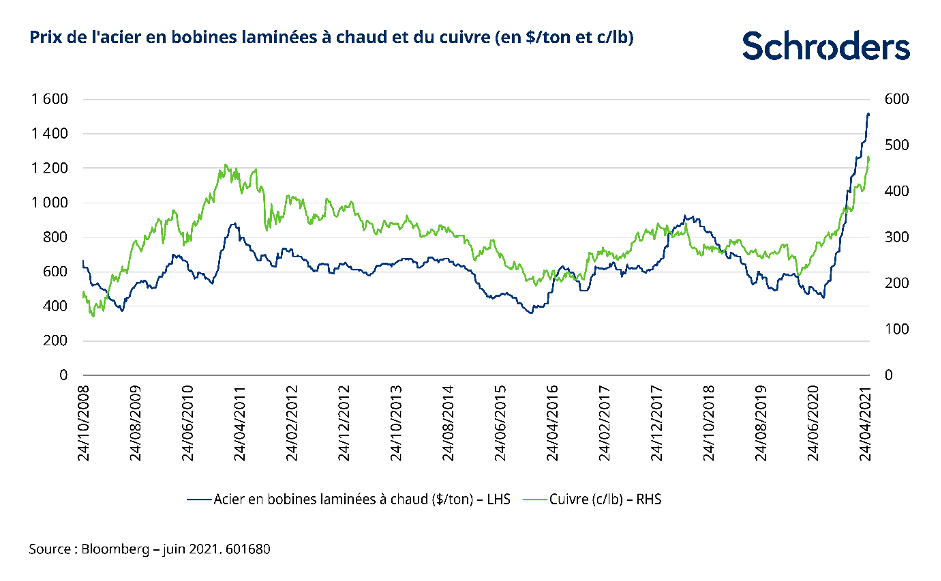

L’augmentation du prix des matières premières sera perceptible dans le secteur de la transition énergétique.

Prenez une entreprise qui fournit des équipements électriques, des turbines éoliennes ou même des piles à combustible : toutes ces entreprises sont touchées par la hausse des prix de l’acier, de l’aluminium ou du cuivre. Les hausses récentes des prix des matières premières sont sans précédent, tant en terme d’amplitude que de rapidité. Ces hausses de prix ont lieu au niveau des secteurs métallurgique, agricole et énergétique. Pour autant que l’on puisse en juger, la demande latente est en partie à l’origine de ces hausses de prix (ce qui sous-entend qu’elles sont transitoires), mais les contraintes de l’offre ont également été mises en évidence, en raison d’années de sous-investissement (ce qui sous-entend qu’elles sont structurelles).

Les performances passées ne préjugent pas des résultats futurs et peuvent ne pas se reproduire.

Les opinions divergent déjà au sujet de la durabilité de ces pressions inflationnistes. Par exemple, Jerome Powell (le président de la Réserve fédérale) pense que ces pressions inflationnistes sont par nature à court terme et transitoires, et que les données récentes sont susceptibles de montrer qu’elles ne représentent « qu’un sursaut lors de la réouverture après la pandémie ». En revanche, certains économistes soulignent des risques plus « structurels », et estiment que les données inflationnistes pourraient s’accélérer au cours des 6 à 18 prochains mois. Bien que nous n’essayions pas de faire mentir M. Powell, nous craignons que certains économistes moins connus n’aient raison, au moins au sujet de la fin de l’année, puisque l’exposition aux matières premières et la pression de la hausse des prix ne s’arrêtent pas là.

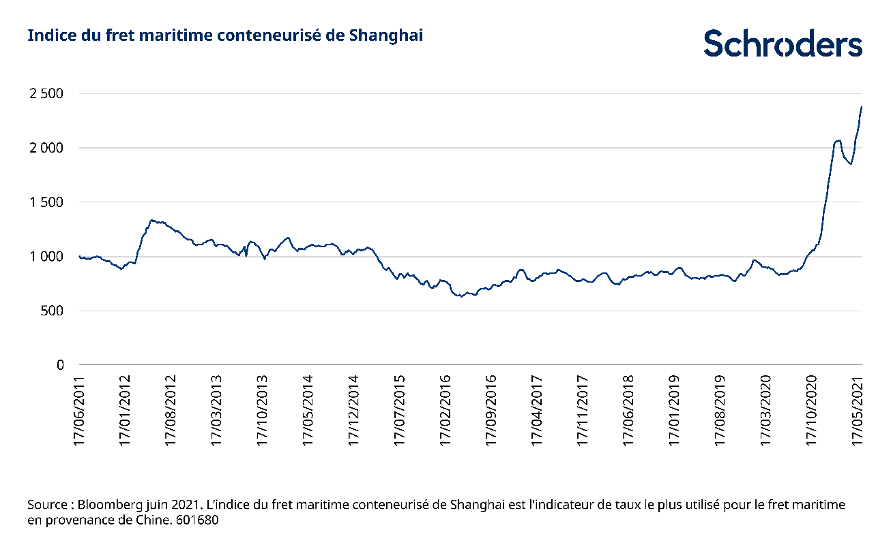

Les perturbations du transport maritime présentent un risque supplémentaire d’inflation

La thématique de l’investissement dans la transition énergétique est très largement mondiale par nature, et la majorité des entreprises ont des chaînes d’approvisionnement mondiales. Cela signifie que de nombreuses entreprises sont exposées à la fois aux frais de port et à la gestion de la logistique du transport des marchandises. En réponse à une poussée de l’offre entre 2007 et 2012, l’industrie des transports maritimes a concrètement subi une longue période de sous-investissement destinée à liquider les stocks excédentaires, au point qu’il ne reste que très peu de flexibilité dans le système. Pour le dire simplement, les perturbations du secteur mondial du transport maritime par conteneurs ne semblent pas pouvoir être résolues rapidement et pourraient mener à des pénuries de presque tous les types de produits d’ici à la fin de l’année.

La Chine est la plaque tournante du transport maritime mondial, et la récente (nouvelle) épidémie de Covid-19 dans les principaux ports de la province de Guangdong a provoqué une congestion aiguë des ports de la région. De nombreux terminaux fonctionnent de fait à une fraction de leur capacité normale. Cette situation vient s’ajouter aux problèmes des compagnies maritimes qui s’efforcent de faire face aux fluctuations spectaculaires de la demande provoquées par la pandémie, ainsi qu’aux conséquences du récent blocage du porte-conteneurs Ever Given dans le canal de Suez. Ces perturbations combinées ont entraîné une nette augmentation des tarifs pour toutes les classes de navires utilisés pour le transport des marchandises sur les 12 derniers mois, ainsi que le montre le graphique ci-dessous

Les performances passées ne préjugent pas des résultats futurs et peuvent ne pas se reproduire.

Les acteurs de l’industrie pensent que les perturbations vont se poursuivre sur les 12 prochains mois au moins, les consommateurs en Europe et en Amérique du Nord en particulier continuant à être confrontés à des délais de livraison beaucoup plus longs que la normale pour leurs marchandises. Ils remarquent également que de nombreux acheteurs s’engagent dans des contrats de transport sur le long terme (entre 12 et 36 mois) à des prix inférieurs aux prix actuels, mais nettement supérieurs aux prix d’il y a 12 mois. Ces coûts de transport plus élevés doivent être absorbés par quelqu’un.

De solides perspectives à long terme pour l’investissement dans le secteur de la transition énergétique

Dans ce contexte, nous ne sommes pas du tout pessimistes quant aux perspectives des actions de la transition énergétique. Les perspectives de croissance des flux de trésorerie sur les trois, cinq et dix prochaines années sont claires, et nous avons assisté il y a peu à une saine reprise du cours des actions. Bien que les investisseurs aient tendance à penser sur le long terme, ils doivent être conscients des risques liés aux bénéfices à court terme, et les prendre en compte. C’est notamment le cas pour les entreprises dont les multiples de valorisation de court terme sont très élevés, et qui ne laissent pas de place à la déception.

Ces vents contraires à court terme doivent être pris en compte comme un risque. Nous nous attendons à ce que la volatilité du cours des actions des entreprises individuelles et de leurs sous-secteurs associés s’accroissent au cours des prochains mois, à mesure que les équipes de gestion informeront le marché de l’impact global de ces pressions logistiques et inflationnistes. Mais pour les investisseurs qui, comme nous, ont une vision à long terme de l’investissement, soyez assurés que nous profiterons de cette volatilité à court terme pour augmenter notre exposition à de très bonnes entreprises à de très bons taux de valorisation. Le profil de rendement de ces entreprises pourra éventuellement subir quelques pressions à court terme, mais dans l’ensemble, nous pensons que la tendance est résolument à la hausse.

Mark Lacey, Responsable Matières premières et Transition énergétique