La Grande-Bretagne, hôte du sommet, a rallumé ses centrales à charbon pour faire face à une moindre production de l’éolien. Le prix du baril de pétrole se situe désormais au-dessus de 80 dollars, soit le plus haut niveau depuis fin 2014, les prix du gaz naturel en Europe ont augmenté de 600% sur 1 an1, des pannes d'électricité ont impacté la Chine et l'Inde, tandis que Vladimir Poutine vient de rappeler à l'Europe que son approvisionnement en carburant dépend du bon vouloir russe. Et tout cela alors que l'hiver, avec son besoin de chauffage accru, n'a pas encore débuté.

La crise actuelle comporte selon nous une série de causes :

- une reprise économique plus forte que prévu,

- des vents trop faibles en Europe durant l’été,

- des sécheresses à l’origine d’une réduction de la production hydroélectrique en Amérique latine,

- ou encore des inondations en Asie qui ont entravé les livraisons de charbon.

Cependant, l’aveuglement ingénu sur les implications de la transition verte fait craindre que cette crise ne sera pas la dernière.

Cette situation nous rappelle que la vie moderne nécessite une énergie abondante et peu chère. Nous en avons besoin au quotidien pour nous chauffer, pour le transport, pour l’industrie et même pour l’agriculture. Cela met en évidence les équations complexes à résoudre à mesure que le monde va passer d’un système énergétique basé sur les énergies fossiles vers un système plus propre.

Les combustibles fossiles satisfont 83 % de la demande d'énergie primaire aujourd’hui2 et ce pourcentage doit être réduit drastiquement. Pour ce faire, les investissements dans le secteur de l'énergie doivent augmenter massivement. L’Agence internationale de l’énergie (AIE) estime qu’ils sont inférieurs de moitié au niveau nécessaire pour atteindre l'objectif de zéro émission nette d'ici 2050. Ces investissements doivent être consacrés aux énergies renouvelables mais pas seulement. D’autres énergies à faibles émissions ont un rôle à jouer, de même que le réseau et les capacités de stockage.

Enfin, et c’est un élément que les décideurs et les écologistes ont tendance à oublier, l'offre et la demande de combustibles fossiles doivent diminuer en parallèle, pour éviter tout décalage dangereux. Dans le cas contraire, nous estimons inévitables d'autres crises énergétiques et des révoltes populaires contre les politiques climatiques.

La situation est déjà alarmante aujourd’hui avec des prix des engrais qui ont été multipliés par deux ou trois selon les catégories depuis le début de l’année, générant des risques pour les récoltes et la sécurité alimentaire mondiale.

POUTINE ET LA DIMENSION GÉOPOLITIQUE

Les déclarations de Vladimir Poutine ajoutent une dimension problématique supplémentaire au débat sur la pénurie d'énergie. La Russie est à l'origine de 41 % des importations de gaz de l'Europe3 et son influence va s'accroître avec l'ouverture du gazoduc Nord Stream 2 qui va relier la Russie à l’Allemagne en contournant l’Ukraine.

La Russie a tout intérêt à limiter ses exportations de gaz vers l’Europe afin d‘accélérer la certification de Nord Stream 2, mais surtout la signature de contrats long terme qui permettraient d’augmenter la dépendance de l’Europe et de réduire l’importance de l’Ukraine dans le transit de gaz.

Le principal défi pour les marchés financiers est de déchiffrer ce que ces déclarations signifient pour les futurs flux de gaz en provenance de Russie et quand ils pourraient arriver, sachant que l’hiver approche et que les niveaux de réserves sont dangereusement bas dans certains pays.

UN IMPACT HÉTÉROGENE SUR LES PÉTROLIÈRES

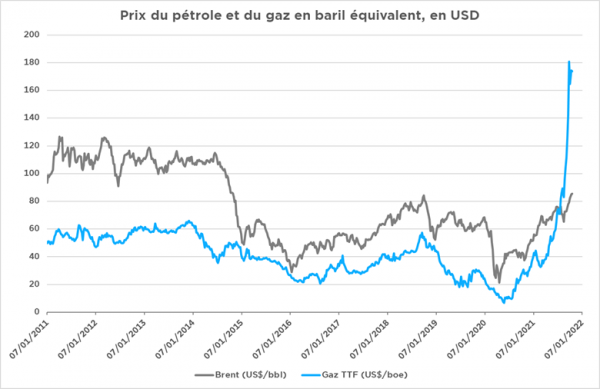

Cette crise, née du gaz, a rapidement contaminé le charbon, substitut direct en matière de génération électrique. Toutefois, le baril de brent, moins aisément substituable, n’a vu son prix progresser « que » de 105% depuis un an (en USD, du 23/10/2020 au 22/10/2021), quand le gaz européen s’envolait de 461% (en EUR, du 23/10/2020 au 22/10/2021)4. Pour apprécier le niveau actuel du prix du gaz, il faut rapporter son prix à l’énergie contenue par unité de volume équivalant à un baril de pétrole. On peut ainsi calculer que le prix du gaz en équivalent baril de pétrole atteint désormais plus du double du prix du pétrole, alors qu’il présentait historiquement une décote moyenne de 50%.

Sources : Bloomberg et Edmond de Rothschild Asset Management (France). Données au 22/10/2021

La lecture n’est donc pas aussi évidente qu’on pourrait l’imaginer pour les compagnies pétrolières. Certes, toutes présentent des expositions au gaz, mais à des niveaux différents, avec des types de contrats différents, et des couvertures possibles de l’exposition, plafonnant les gains en cas de hausse des prix.

Ainsi, l’autrichien OMV est largement exposé au gaz, mais à hauteur de 80% en prix fixé par des contrats de long terme (comme indiqué par la société lors d’une rencontre investisseurs le 20/09/2021). Le solde de 20% profite des cours « spot »5, mais la société a couvert la moitié de ces volumes de gaz exposés au prix spot, limitant les gains à 10% de leur production, jusqu’au deuxième trimestre 2022 (ibidem). En revanche, l’italien ENI est plus exposé, en raison de sa production de gaz en Egypte, dans le champ gazier géant offshore de Zohr.

Mais ces sensibilités font pâle figure au regard de la production massive de gaz nordique, par le norvégien Equinor ! Plus d’un tiers de sa production de produits pétroliers est vendue sur le marché « spot » européen, lui offrant une génération de trésorerie inattendue il y a encore 3 mois. Le troisième trimestre est d’ores et déjà acquis selon nous, sur un niveau de prix moyen du gaz 100% supérieur au deuxième trimestre, alors que le quatrième trimestre débute sur des niveaux 100% supérieurs au niveau moyen du troisième.

Des prix tellement élevés, qu’ils pourraient conduire à un désendettement total de la société sur le seul second semestre, rendant probable un retour à l’actionnaire, sous forme de dividende ou de rachat d’actions. La conférence des investisseurs prévue début 2022 sera l’occasion de préciser la nature de l’optimisation du bilan.

L’ENSEMBLE DES UTILITIES PENALISÉ EN BOURSE

Les marchés de la production d'électricité en Europe ont été libéralisés au milieu des années 1990. Le système de tarification marginale fixe les prix par le biais d'enchères horaires au cours desquelles les centrales marginales (c'est-à-dire les centrales les plus chères dont la production d’électricité est nécessaire à une heure donnée) établissent le prix de vente pour cette heure particulière. Ce système visait à promouvoir le développement de centrales électriques au gaz plus récentes (et plus efficaces), en remplacement des centrales au diesel plus anciennes et plus coûteuses. Depuis 2005, le mécanisme de tarification marginale (en conjonction avec le système d'échange de quotas d'émission de CO2 et l'introduction des prix du carbone au niveau de l’Union européenne) est également devenu un outil permettant de remplacer les centrales au charbon, plus polluantes, au profit des centrales au gaz et des énergies renouvelables.

Le système actuel a donc de nombreux mérites, mais dans un réseau où le gros de la production vient de sources d’énergie à coût fixe (renouvelables, hydroélectricité, nucléaire), il peut avoir des conséquences dommageables. C’est ainsi que le gaz qui ne sert à produire que 20% de l’électricité européenne se retrouve être la source d’électricité marginale 75% du temps. Ce qui veut dire qu’il impacte les factures des consommateurs largement au-delà du coût réel pour les producteurs. C’est ainsi qu’en Espagne, la facture d’électricité d’une famille moyenne est en hausse de 50%6 depuis le début de l’année.

Cette situation explique selon nous l’interventionnisme politique dans le secteur qui a commencé en Espagne et touche aujourd’hui de plus en plus de pays, afin d’essayer de limiter l’impact de la hausse des prix du gaz sur les factures d’électricité.

Pour les entreprises du secteur des Utilities impliquées dans la production d’électricité, la situation nous semble ubuesque car les gros acteurs ont pour la plupart couvert la totalité de leur production 2021 et une bonne partie de celle de 2022. Ils ne profitent donc que marginalement de la hausse actuelle. Les plus petits acteurs, et notamment la nuée de fournisseurs indépendants d’énergie qui ont essaimé ces dernières années, ont pris des risques inconsidérés en proposant des bas tarifs aux consommateurs en se fournissant sur le marché « spot » au détriment de contrats longs. Ils subissent donc de plein fouet la hausse actuelle et nombre d’entre eux, notamment au Royaume-Uni, ont dû déclarer faillite. Cependant, le secteur dans son ensemble souffre en Bourse en raison de la situation actuelle et de cet interventionnisme politique.

Les gouvernements doivent réagir en redéfinissant les marchés de l'énergie. Des tampons de sécurité plus importants devraient permettre d'absorber les pénuries et de faire face à l'intermittence des énergies renouvelables. Les fournisseurs d'énergie détenant davantage de réserves seraient sans doute moins exposés au marché. Une nouvelle conception du marché de l’électricité, ne dépendant plus de la tarification horaire marginale, et donc moins sujet à la volatilité des prix du gaz, est à inventer. Dans un tel système, chaque technologie pourrait être rémunérée par des contrats long terme basés sur des enchères.

L’impact serait significatif. Les analystes de Goldman Sachs estiment qu’une telle réforme permettrait de réduire de 20 % la facture de l’électricité en Europe d’ici 20256. Elle impliquerait une redistribution significative des bénéfices entre les technologies de production d’électricité. De notre point de vue, les sources à coût fixe (hydroélectricité, nucléaire, énergies renouvelables) verraient probablement leurs bénéfices diminuer. En revanche, les centrales thermiques (gaz, hydrogène) verraient leur profitabilité augmenter. Selon nous, les énergies renouvelables bénéficieraient d'une meilleure visibilité, ce qui impliquerait une expansion des multiples, avec un impact limité sur les bénéfices.

La crise énergétique en cours pourrait être l’occasion de prendre toute la mesure des implications de la transition verte et de mettre en place les réformes nécessaires pour y adapter le secteur de l’énergie. La COP26 est le bon forum pour s’atteler à ce vaste chantier… même éclairé à la bougie.

Par Marouane Bouchriha et Anthony Penel, gérants Actions chez Edmond de Rothschild Asset Management