Pourriez-vous nous présenter en quelques mots l’historique et la philosophie de votre stratégie d’impact pour les fonds actions ?

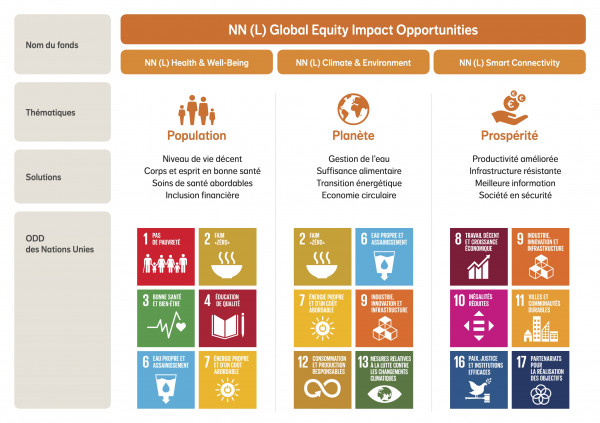

Lorsque les Objectifs de Développement Durable (ODD) ont été introduits par les Nations Unies il y a maintenant cinq ans, nous y avons vu l’opportunité de lancer une stratégie d’impact en actions cotées axée sur l’investissement dans des sociétés proposant des solutions alignées sur ces objectifs. Un an plus tard naissait le fonds NN (L) Global Equity Impact Opportunities, rejoint depuis par trois fonds thématiques : NN (L) Smart Connectivity, NN (L) Climate & Environment et NN (L) Health & Well Being.

Concrètement, l’ambition de la gamme est de proposer à des clients de plus en plus exigeants des produits contribuant à la transition vers un monde meilleur, tout en générant un rendement financier attractif.

Il est (…) essentiel que ces valeurs permettent à leur écosystème de générer une meilleure empreinte environnementale et ou sociale.

Quelle est la différence avec les fonds durables (ISR) proposés par NN IP ?

Les fonds ISR se concentrent généralement sur les empreintes des entreprises : ils peuvent donc par exemple investir dans des sociétés évoluant dans le secteur de l’énergie, à condition bien sûr que celles-ci soient exemplaires.

Pour la stratégie d’impact, nous ne regardons pas uniquement l’aspect ESG, mais nous examinons également les produits et services proposés par les entreprises et la façon dont ceux-ci contribuent aux ODD. Il est également essentiel que ces valeurs permettent à leur écosystème de générer une meilleure empreinte environnementale et ou sociale.

À titre d’exemple, l’opérateur danois d’éoliennes Vestas permet à ces clients de souscrire à une énergie plus propre, tandis qu’une entreprise favorisant l’accès à l’éducation contribue à une meilleure prospérité pour tous. C’est la grande distinction entre fonds ISR et fonds à impact.

(…) Nous recherchons des entreprises où l’impact et le financier se renforcent mutuellement.

Pouvez-vous détailler la stratégie d’investissement de ces fonds ?

Pour construire notre gamme, nous avons donc sélectionné les 14 des 17 ODD qui nous paraissaient appropriés pour une stratégie d’impact, car si l’on regarde par exemple les objectifs 14 "Vie aquatique" et 15 "Vie terrestre", il est parfois difficile de trouver des valeurs cotées proposant des solutions concrètes. Tous les ODD ne sont ainsi pas également investissables. À l’arrivée, nous avons identifié pour le fonds NN (L) Global Equity Impact Opportunities 12 solutions réparties autour de trois thèmes : Planète, Population et Prospérité. Les fonds thématiques examinent quant à eux quatre solutions et six ODD pertinents et s’articulent chacun autour d’un thème (Population pour NN (L) Health & Well Being, Planète pour NN (L) Climate & Environment et Prospérité pour NN (L) Smart Connectivity).

En parallèle, il est essentiel d’insister sur le fait que ces investissements ne se font pas au détriment de la rentabilité. Il est encore fréquent d’entendre des clients admettre adhérer à la recherche d’impact, mais se soucier d’un potentiel sacrifice financier. Ce n’est pas nécessairement le cas, car nous recherchons des entreprises où l’impact et le financier se renforcent mutuellement.

Par exemple, nous n’investirons pas dans les panneaux solaires s’il ne s’agit que d’une marchandise, car le secteur est très concurrentiel et, par conséquent, le retour sur investissement n’est pas forcément au rendez-vous. En revanche, les entreprises positionnées sur des solutions utiles au consommateur et à l’environnement et/ou la société peuvent être sources de valeur financière. Nous pouvons citer l’exemple de SolarEdge, qui propose des optimiseurs de puissance et des onduleurs permettant une meilleure efficacité énergétique des panneaux solaires. C’est une solution utile au client, à l’environnement, mais aussi à l’actionnaire.

Justement, comment construisez-vous les portefeuilles ?

Il est important de noter que nous n’avons pas de benchmark. Nous avons notre propre univers de départ constitué de 20 000 entreprises. Évidemment, nous n’effectuons pas une étude d’impact pour l’ensemble de ces valeurs : nous procédons en premier lieu à une analyse financière qui permet de ramener cet univers à 1 500 entreprises. Ensuite, toutes les valeurs ne générant pas d’impact sont également écartées : c’est le cas par exemple de celles évoluant dans le secteur de l’armement ou des compagnies aériennes.

Il reste ainsi 700 sociétés sur lesquelles nous analysons l’alignement avec les ODD, avec une approche par "chaine de valeurs". Par exemple, sur la thématique de la transition énergétique, nous n’investissons pas directement dans le secteur de l’énergie, mais nous détenons en revanche SolarEdge, qui est considéré comme une valeur technologique.

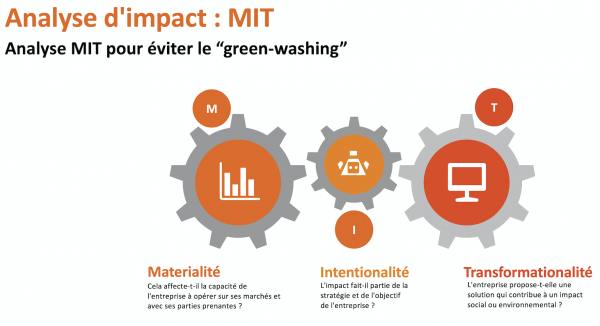

Après une dernière analyse financière et extra-financière, nous parvenons à un univers d’environ 200 valeurs parmi lesquelles nous allons rechercher celles qui présentent le potentiel d’impact le plus élevé pour construire le portefeuille. Pour ce faire, nous avons mis en place le système d’évaluation "MIT" pour Matérialité, Intentionnalité et Transformationalité.

Pour reprendre un exemple, nous pouvons citer les cas de Novozymes et de Landis+Gyr, tous deux en portefeuille. Le premier est un acteur des biotechnologies spécialisé dans les enzymes, qui peuvent remplacer des processus chimiques très polluants de manière naturelle et qui ont permis d’éviter le rejet de 87 millions de tonnes de gaz à effet de serre (GES) en 2019. À côté, les solutions proposées par Landis+Gyr (fabricant de compteurs électriques intelligents) ont permis d’économiser 7 millions de tonnes d’émissions de GES sur la même période. Sur le plan de la matérialité, l’impact de Novozymes est donc beaucoup plus élevé. C’est également le cas au niveau de l’intentionnalité, puisque Novozymes aligne ses activités sur les ODD et a directement participé à l’élaboration de ces derniers. Enfin, la solution proposée par Novozymes est extrêmement transformationnelle, compte tenu de la quantité de GES qui sera réduite si tous les processus chimiques sales sont remplacés par l'utilisation d'enzymes. En face, les compteurs de Landis+Gyr sont considérés comme moins transformationnels, car s’ils permettent aux clients de mieux suivre leur consommation, c’est ensuite au choix de ces derniers de réduire leurs émissions de GES ou non.

Cet univers est-il suffisant pour trouver de nouvelles opportunités d’investissement ?

L’univers de 700 valeurs présente effectivement beaucoup d’opportunités. C’est aussi l’un des principaux avantages de l’investissement en actions cotées : contrairement au private equity, vous ne dépendez pas des valeurs disponibles et il est toujours possible de répondre immédiatement à la demande clients.

Comment mesurez-vous l’impact de ces investissements ?

Nous avons mis en place un modèle propriétaire basé sur la cadre existant notamment dans l’univers du private equity, appelé « Impact Management Project ». Celui-ci repose sur cinq piliers : le « qui », le « quoi », le « comment », la « contribution » et le « risque ». Nous l’avons ensuite façonné de manière à ce qu’il soit utile au sein de l’espace des actions cotées. Nous commençons ainsi par expliquer quel est l’objectif auquel ces entreprises veulent répondre, via quelles solutions et à qui celles-ci sont adressées. Ensuite, nous examinons l’impact et donc la contribution réelle de ces sociétés, ainsi que les risques ESG les plus pertinents pour chacune d’entre elles.

Pour cela, nous regardons des indicateurs clés de performance identifiés pour chaque entreprise et sur lesquels nous voulons les suivre. C’est la dernière phase de nos process, qui consiste en un suivi de la façon dont les entreprises progressent et rendent compte de leur parcours de développement durable, à la fois du point de vue de la gestion des risques ESG et de l’impact.

Pour effectuer cet exercice, nous avons adopté une approche « bottom-up » car il reste difficile aujourd’hui de mesurer l’impact à l’échelle de portefeuilles. Cela est possible lorsqu’il s’agit d’indicateurs portant sur la performance financière ou encore les émissions de Co2, qui sont des indicateurs opérationnels, mais les ODD représentent un large spectre d’objectifs et il ne nous parait pas logique d’homogénéiser l’ensemble des indicateurs qui y sont liés pour le moment.

À quel type d’investisseurs s’adressent ces fonds ?

Aujourd’hui, de nombreux types de clients se montrent intéressés par ces produits. Si vous pouvez générer un rendement attractif tout en investissant en faveur d’un monde meilleur, pourquoi ne pas franchir le pas ? Il y a ainsi à la fois un intérêt de la part des particuliers, mais aussi des fonds de pension, pour qui il devient de plus en plus nécessaire de soutenir des industries en phase avec les ODD. Ces fonds peuvent également se montrer très attrayants pour les family offices, qui présent souvent des horizons long terme alignés sur les nôtres.

La crise sanitaire peut-elle selon vous avoir un impact sur ces stratégies ?

Nombre de tendances liées aux ODD sont devenues très claires en raison de la pandémie, telles que la nécessité de généraliser l’accès à l’eau ou aux produits d’hygiène. Je pense que cela a été visible sur les marchés et sur les prix des actions, et les valeurs alignées sur les ODD ont relativement bien performé.

Quelles évolutions attendez-vous dans les prochaines années ?

Il n’existe pas encore de norme en matière de reporting d’impact et il reste un travail important à mener sur ce point. Non seulement pour les gérants de fonds, mais également pour les entreprises, qui ne disposent pas toujours d’indicateurs appropriés. L’idée n’est pas que ces dernières divulguent des informations qui ne seraient pas nécessairement utiles, mais qu’elles puissent identifier des indicateurs qui fassent sens.

Je pense que nous pouvons également nous attendre à une réglementation de plus en plus exigeante, non seulement au niveau de la taxonomie européenne mais aussi avec l’arrivée probable d’une taxe sur le carbone, mais aussi sur le sucre ou sur le plastique. Dans ce contexte, nous continuerons à travailler pour que nos fonds soient idéalement positionnés pour prendre en compte ces externalités.

En partenariat avec NN IP.