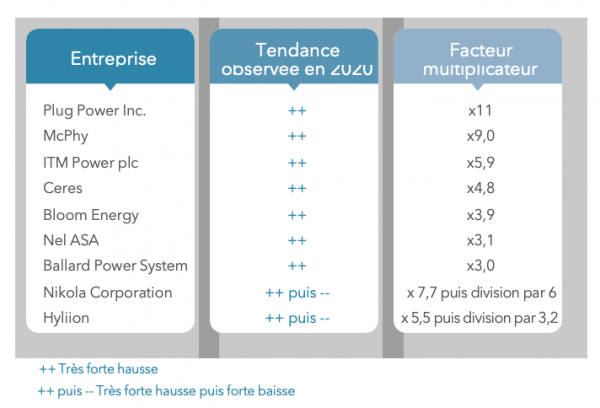

L’an dernier, nous avons en effet assisté à l’émergence de la 4ème bulle sur cette thématique, après l’engouement observé dans les années 70, puis 90, puis en 2000. Les prix des actions des acteurs de cette filière émergente, comme illustré dans le tableau ci-contre, ont bondi d’un facteur 3 à plus de 10 et certaines actions ont déjà commencé à dévisser vers des niveaux plus raisonnables.

L'hydrogène : vert ou pas vert ?

Pour y voir plus clair, il s’agit notamment de savoir si l’hydrogène peut déjà apporter des bénéfices environnementaux avérés. Une étude de l’Agence de Transition Ecologique1 est arrivée à point nommé pour nous informer sur les impacts des usages de l’hydrogène dans la mobilité.(1)

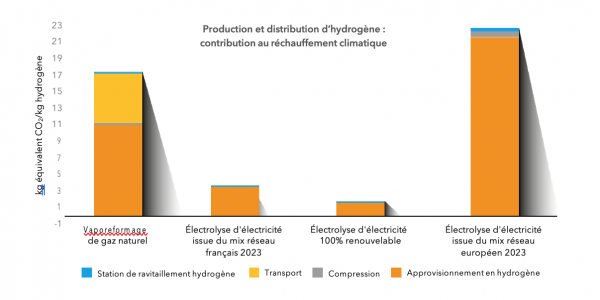

L’hydrogène est un vecteur énergétique et non une source d’énergie, ses impacts environnementaux et notamment son contenu de gaz à effet de serre dépendent donc de sa source. Il varie pour la partie production de 1,9 à 22,6 kg d’équivalent CO2 par kg d’hydrogène, comme illustré ci-dessous :

Le bas de la fourchette est atteint avec de l'hydrogène produit par électrolyse à partir de 100 % d'électricité renouvelable bas carbone comme l'éolien ou l'hydroélectrique. Le haut est obtenu pour la même production par électrolyse à partir du mix électrique européen actuel, beaucoup plus carboné. Enfin, la pratique actuelle ultra-dominante et le vaporeformage de gaz naturel avec 17,5 kg d'équivalent CO2 par kg d'hydrogène.

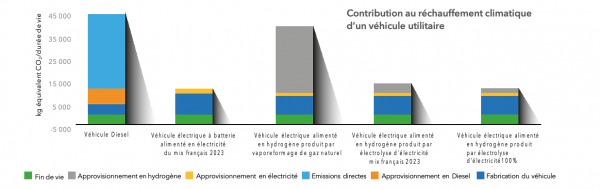

Quand on rajoute l’utilisation par un véhicule utilitaire, le résultat est le suivant :

Pour une berline de segment D, le résultat des courses est proche : le gain en termes de gaz à effet de serre est de 5% entre un véhicule à essence et un véhicule à hydrogène issu du vaporeformage de gaz naturel et le gain passe à 74 %, quand l'hydrogène est issu d'une électrolyse d'électricité renouvelable ou bas-carbone.

On observe que les véhicules légers à hydrogène ont nettement plus d'impact climatique à la fabrication et que le gain n'est net, en analyse de cycle de vie, que si la source d'électricité est peu carbonée. Concernant les autres impacts environnementaux, il y a plutôt des inconvénients avec plus de pression sur les ressources abiotiques (minerais et métaux) et énergétiques pour les véhicules à hydrogène.

Enfin, dans les deux cas, véhicule utilitaire et berline, la comparaison avec un véhicule électrique à batterie alimentée par mix électrique français à l'horizon 2023 ne montre aucun gain environnemental apporté par l'hydrogène.

Quelles perspectives pour l'hydrogène vert ?

Si le bilan est plus que mitigé pour la mobilité des petits véhicules(2), où les solutions électriques et hybrides rechargeables constituent des concurrents naturels qui ont beaucoup d’avance, les perspectives s’annoncent meilleures pour les utilisations industrielles (fabrication de l’acier, des engrais azotés, du verre ou du ciment, raffinage, etc.) ainsi que pour les bateaux, les trains et les véhicules plus lourds (bus, camions, voire camionnettes), à la condition expresse qu’une électricité bas-carbone soit disponible localement et à bas coût et que l’infrastructure de distribution soit en place. Mais ces conditions sont- elles réunies ?

La disponibilité d’électricité bas-carbone peu chère commence à devenir envisageable à long terme, mais aussi à court terme dans des contextes locaux favorables, par exemple près des sources d’électricité intermittentes concentrées, comme les champs d’éoliennes en mer : le stockage des surplus locaux d’électricité par une électrolyse de l’eau en hydrogène et en oxygène constitue une option de plus en plus crédible. L’hydrogène pourrait jouer le rôle d’une « éponge » pour absorber les pics intermittents de production du solaire et de l’éolien.

Pour ce qui est de l’infrastructure de distribution, les horizons sont beaucoup plus éloignés, et si de l’hydrogène peut déjà être injecté dans les réseaux existants de gaz naturel, il s’y trouve irréversiblement mélangé avec du méthane.

Le chemin sera donc long car l’infrastructure de distribution n’est pas là. Les premiers projets se sont développés sans infrastructures larges pour des usages eux-mêmes concentrés, comme les besoins industriels et les flottes captives : des sortes de boucles locales, appelées « vallées(3) ». C’est le terrain de jeu naturel de l’émergence de l’hydrogène à court et moyen termes.

En résumé :

À l’heure actuelle, la position de l’industrie de l’hydrogène est très loin d’être verte, 99% de ses sources actuelles étant fossiles (gaz et charbon) et respectivement 45% et 40% de ses débouchés actuels étant, d’une part, le raffinage et la désulfuration du pétrole et, d’autre part, la fabrication d’engrais azotés.

La créativité en matière de marketing étant sans limite, l’hydrogène noir (à partir de charbon) ou brun (à partir de gaz naturel fossile) est souvent rebaptisé hydrogène gris, pour ne pas effrayer, et de nouvelles chimères sont apparues avec l’hydrogène bleu (à partir de gaz naturel avec capture et stockage du carbone), jaune ou fluo (à partir d’électrolyse d’électricité nucléaire), vert (à partir d’électrolyse d’électricité renouvelable) ou encore turquoise (par pyrolyse du méthane et stockage ou utilisation du carbone noir). Ne nous laissons pas peindre les lunettes !

Il nous paraît aujourd’hui préférable d’investir de façon très sélective sur les applications reliées à l’hydrogène vert et adossées à des vallées de l’hydrogène ainsi qu’à la périphérie de l’hydrogène, par exemple :

- Les acteurs robustes du gaz ou des piles à combustibles, explorant une diversification du méthane vers l’hydrogène, comme GTT qui a racheté Areva H2 Gen en 20204,

- Les acteurs des carburants alternatifs bénéficiant déjà d’infrastructures industrielles de production et de distribution, comme les réseaux de gaz, qui sont aussi des réseaux de biogaz et d’hydrogène5,

- La production de biogaz et de bio-carburants à la performance environnementale avérée (en évitant par exemple les agro-carburants à l’huile de palme) avec des entreprises comme Verbio ou Crop Energies AG.

En bref, que retenir ?

- La thématique de l’hydrogène, toutes couleurs confondues, est indéniablement à la mode et a formé une bulle boursière ;

- La baisse drastique et durable du coût de production de l’électricité renouvelable, notamment éolienne, constitue un vrai changement favorable à la future équation économique de l’hydrogène vert ;

- Si l’hydrogène est un vecteur énergétique qui devrait élargir son champ d’application, il n’est pas et ne sera jamais une source d’énergie et il n’apporte pas de miracle technologique comme une sorte de Graal de la transition écologique ;

- L’hydrogène vert devra trouver sa place dans des mix de solutions à la transition écologique en concurrence notamment avec le gaz, le biogaz, le stockage de l’électricité par pompage ou dans des batteries ;

- De nombreuses années seront nécessaires pour que les incertitudes se lèvent sur les solutions technologiques industriellement viables pour chaque application ;

- Pour que le problème de « poule et d’œuf » que pose l’infrastructure de distribution soit résolu, il s’agit plutôt de décennies ;

(1) Anciennement ADEME septembre 2020.

(2) Lire la chronique de Jean-Marc Jancovici d’octobre 2020 dans l’Express

(3) Cf. les 32 vallées répertoriées par The Hydrogen Valleys Platform