Analyser et mesurer son impact à l’aide de données fiables apparaît comme essentiel pour répondre aux détracteurs de l’ISR mais il est tout aussi important d’accompagner les entreprises vers de meilleures pratiques à travers l’engagement actionnarial, qu’il soit individuel ou collectif. Un dialogue étroit et régulier se noue avec les entreprises, tandis que les assemblées générales (AG) constituent le point d’orgue d’une démarche mise en œuvre tout au long de l’année.

De nombreux enjeux sont au cœur de ces temps forts. En particulier, les « Say on Climate » et les « Say on Pay » représentent un axe clé pour les actionnaires souhaitant faire entendre leurs voix. Ils visent respectivement à recueillir l’avis des actionnaires sur la stratégie climatique de l’entreprise et/ou sa mise en œuvre, ainsi que sur la rémunération des dirigeants.

La stratégie climat en débat

Plusieurs tentatives d’inscription dans la loi (Industrie verte d’octobre 2023 puis celle visant à renforcer l’attractivité de la France en avril 2024) d’un vote consultatif sur la stratégie climat des entreprises ont échoué au cours des derniers mois. Toutefois, différents leviers d’action subsistent. Les entreprises restent en capacité, sans obligation légale, de proposer des Say on Climate, résolutions soumises au vote des actionnaires. Seuls ou réunis en coalition, ces derniers sont toujours en mesure de déposer des résolutions externes portant sur la stratégie climat d’une société. Par ailleurs, le maintien d’un dialogue étroit avec les entreprises tout au long de l’année reste une démarche clé.

Les actionnaires ont le pouvoir d’intensifier leur politique d’engagement dans le but d’encourager les entreprises à soumettre au vote une résolution « Say on Climate ». Certaines entreprises peuvent être particulièrement ciblées, étant donné la matérialité des enjeux climatiques, comme c’est le cas du secteur énergétique mais pas seulement.

Chez Sycomore Asset Management, nous soutenons les « Say on Climate » qui prévoient un vote consultatif régulier des actionnaires et le détail de la démarche des entreprises, y compris en cas de rejet de la résolution. Nous souhaitons connaître plusieurs éléments clés, tels que les ambitions en matière de réduction en absolu des gaz à effet de serre à long terme (2050), avec des jalons à moyen (2030) et court (2025) termes, liés aux scopes 1, 2 et 3, ou encore les moyens requis et mis en œuvre pour atteindre ces objectifs.

Selon nous, l’énergéticien portugais EDP fait figure d’exemple. L’entreprise a présenté un plan qui fixe des objectifs clairs à court, moyen et long terme, s’appuyant sur les travaux de l’AIE (Agence Internationale de l’Energie). De plus, la dynamique de transformation enclenchée témoigne de la crédibilité du plan.

Afin de prendre des décisions d’investissement éclairées, il nous semble essentiel de passer au crible la stratégie climat d’une entreprise en recoupant plusieurs indicateurs. Dans notre analyse extra-financière, nous prenons en compte la validation des objectifs climatiques par la SBTi, la trajectoire de température calculée selon la méthode SB2A, l’initiative ACT développée par l’ADEME, le Carbon Disclosure Project (CDP) et notre analyse qualitative.

A la suite de la récente controverse concernant la SBTi, nous sommes attentifs à toute modification dans la méthodologie, en particulier concernant la latitude accordée aux entreprises en matière de compensation carbone. L’objectif premier des entreprises doit bien rester la diminution des gaz à effet de serre générés par l’ensemble de leur chaîne de valeur. Le recours aux crédits carbone doit intervenir en dernier ressort et ne concerner que les émissions dites résiduelles, c’est-à-dire celles que l’on ne peut plus réduire.

Maintenir une cohérence dans les rémunérations

Les résolutions dites « Say on Pay » font elles aussi régulièrement les gros titres de la presse. Trois critères majeurs doivent selon nous être analysés, à commencer par la transparence et la lisibilité. Nos exigences se portent sur la pertinence des critères financiers et extra-financiers, leur pondération, la publication et la justification du taux d’atteinte des objectifs. Par ailleurs, l’alignement avec la performance globale (ie financière et de durabilité) de l’entreprise nous paraît essentiel. A ce titre, les plans de rémunération de long terme trop court termistes sont à proscrire, de même que l’absence de critères extra-financiers dans la rémunération variable.

Enfin, la modération et l’acceptabilité sociale constituent un axe clé. Ainsi, toute augmentation non justifiée ou tout montant dépassant le seuil d’acceptabilité sociale défini par Sycomore AM, à savoir 250 fois le SMIC, représentent des motifs de contestation.

Il existe plusieurs pistes d’amélioration pour favoriser une bonne intégration des enjeux ESG dans la rémunération variable des dirigeants, telles que leur prise en compte dans les bonus annuels, en lien avec la bonne conduite de la feuille de route RSE de l’entreprise. Par ailleurs, nous plaidons pour une intégration des critères ESG dans le plan d’incitation à long terme afin de s’assurer que les objectifs stratégiques en matière de durabilité sont remplis, associés à minimum deux indicateurs clés de performance (KPIs) quantifiables, et non un objectif de notation ESG. Les entreprises n’ont que peu de prise sur les classements établis par des agences externes, dont les méthodes d’évaluation peuvent parfois s’avérer imprécises.

De plus, maintenir une cohérence entre les objectifs du dirigeant, ceux définis pour l’entreprise et communiqués au marché nous paraît indispensable, tout comme apporter des détails concernant le poids de chaque critère sans compensation possible. Sur le front de la sécurité au travail, au-delà des objectifs de réduction des taux de fréquence d’accidents, il est nécessaire, selon nous, de conditionner le versement du bonus à l’absence d’accident mortel.

Nos exigences sont élevées lorsqu’il s’agit de nous exprimer en assemblées générales sur les « Say on Pay ». En 2022 et 2023, Sycomore AM a contesté plus d’un tiers des résolutions portant sur les rémunérations des dirigeants exécutifs. Legrand, spécialiste mondial des infrastructures électriques et numériques du bâtiment, fait selon nous partie des bons élèves en matière de rémunérations.

La directive CSRD au menu des AG

La directive européenne Corporate Sustainability Reporting Directive (CSRD) sera également au cœur des débats. Applicable depuis le 1er janvier 2024, elle fixe de nouvelles normes et obligations de reporting extra-financier, désormais sur un pied d’égalité avec l’information financière. Elle renforce la supervision par le conseil d’administration et élargit la responsabilité du comité d’audit qui suit le processus d’élaboration de l’information en matière de durabilité et formule des recommandations pour en garantir l’intégrité, l’efficacité des dispositifs de contrôle interne et de gestion des risques ainsi que la réalisation de la mission de vérification externe de l’information en matière de durabilité. Le comité d’audit supervise le processus de désignation de l’auditeur de durabilité, s’assure de son indépendance et rend compte au conseil des résultats de la mission de vérification externe des informations en matière de durabilité.

A la suite de l’adoption de la directive CSRD, nous encourageons les entreprises à s’aligner sur quelques bonnes pratiques que sont l’inscription d’une résolution spécifique sur la nomination et la rémunération des certificateurs de durabilité à l’agenda, faire preuve de transparence sur le processus de sélection et favoriser le passage par un appel d’offres préalable ou encore lever le voile sur les vérifications faites concernant l’adéquation des compétences des certificateurs avec la mission.

Par ailleurs, définir et communiquer sur les rôles respectifs des différents comités (Comité RSE, Comité d’audit, Comité des risques, etc.) dans la supervision du traitement des informations en matière de durabilité nous paraissent essentiels. A titre d’exemple, le conseil d’administration de Nexans, fabricant de systèmes de câbles, suit de très près les évolutions liées à CSRD et a d’ores et déjà adopté quelques bonnes pratiques.

Notre politique de vote évolue

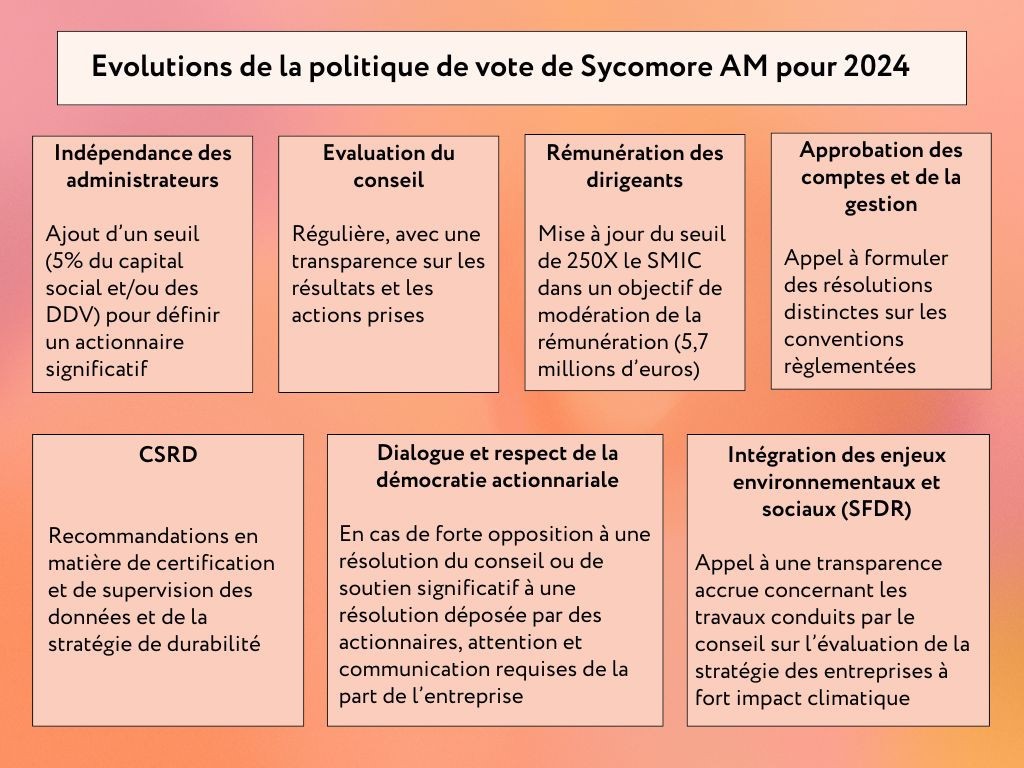

Dans un contexte en perpétuel mouvement, Sycomore AM a mis à jour sa politique de vote pour l’année 2024. En matière d’indépendance des administrateurs, nous avons ajouté un seuil de 5% du capital social et/ou des droits de vote pour définir un actionnaire significatif. Concernant l’évaluation du conseil, nous considérons qu’elle doit être régulière, avec une transparence sur les résultats et les actions conduites. Par ailleurs, sur le front de la rémunération des dirigeants, nous avons mis à jour le seuil, désormais fixé à 250X le SMIC, dans un objectif de modération de la rémunération qui ne devrait pas dépasser 5,7 millions d’euros en 2024.

En outre, nous appelons au dépôt de résolutions distinctes sur les conventions règlementées en lien avec l’approbation des comptes et de la gestion. Comme détaillées plus haut, dans le cadre de l’application de la directive CSRD, nous avons formulé des recommandations en matière de certification et de supervision des données en ce qui concerne la stratégie de durabilité. En vertu du respect de la démocratie actionnariale et d’un dialogue constructif, nous attendons de l’entreprise qu’elle communique sa position en cas de forte opposition à une résolution du conseil ou de soutien significatif à une résolution déposée par des actionnaires. Enfin, nous plaidons pour une transparence accrue concernant les travaux conduits par le conseil sur l’évaluation de la stratégie des entreprises à fort impact climatique, pour s’assurer de l’intégration des enjeux environnementaux et sociaux en lien avec la réglementation SFDR.

Au cours des prochaines années, la mobilisation des actionnaires, conscients du rôle déterminant qu’ils ont à jouer pour contribuer à la construction d’un monde plus durable, devrait prendre de l’ampleur en assemblées générales mais également sous la forme d’un dialogue régulier renforcé avec les entreprises.

Contenu rédigé par Anne-Claire Imperiale, Responsable de la Durabilité.