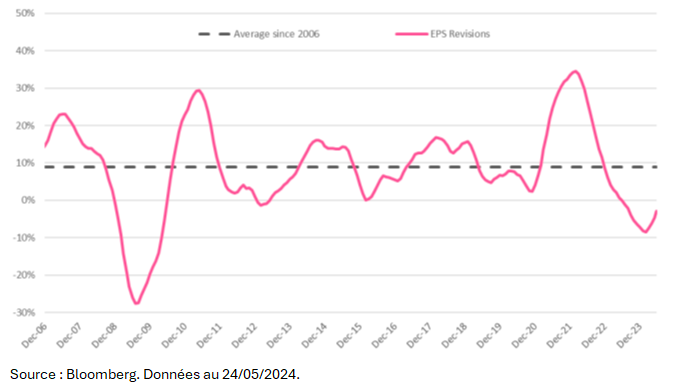

Notre réponse est simple : nous pensons que la Tech recèle encore beaucoup de potentiel de création de valeur et nous considérons les phases de repli comme des opportunités d'achat. Pourquoi ? Nous sortons de l'une des pires périodes de 18 mois pour les fondamentaux du secteur depuis la grande crise financière de 2008. Les importantes révisions négatives des bénéfices désormais derrière nous, nous pouvons nous attendre à une forte reprise cyclique du secteur technologique, sans parler de l'enthousiasme suscité par l'intelligence artificielle.

Les révisions de bénéfice par action pour le secteur de la Tech depuis 2006

Nous constatons actuellement une demande accrue au sein de certains segments de la Tech qui, selon nous, pourrait être le signe annonciateur du début d'un cycle de révision à la hausse des bénéfices du secteur. En particulier, nous observons de nouvelles dépenses concernant les plateformes de cloud publiques (Microsoft Azure, Amazon Web Services et Google Cloud Platform), qui avaient atteint leur niveau le plus bas au début de l'automne de l'année dernière, et qui se sont depuis fortement accélérées. Nous nous attendons à ce que ces développements commencent à avoir un impact positif sur les achats de PC, de serveurs et, à terme, de logiciels d'entreprise (davantage au second semestre 2024), ce qui contribuera à allonger un cycle de mise à niveau des bénéfices potentiellement très porteur.

En outre, malgré le démarrage en trombe de la Tech en 2024 - janvier et février essentiellement -, elle ne constitue pas le moteur principal de performance du marché des actions depuis le début

de l'année. Plus précisément, le secteur technologique américain a progressé de moins de 10%, contre 10,4% pour le S&P 500. Le secteur le plus performant cette année est celui des services publics, avec une hausse de 11%.

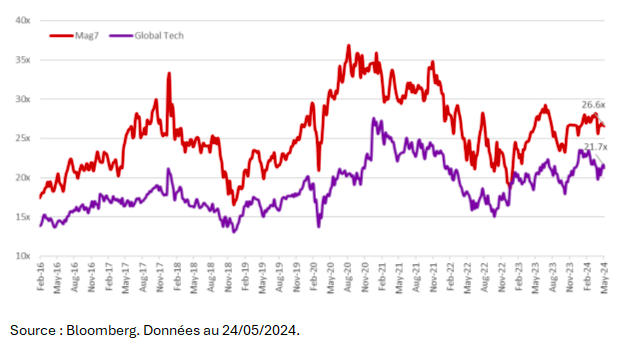

En ce qui concerne les valorisations, l'action technologique médiane se négocie à un ratio cours/bénéfice de 22x, contre une moyenne de 20x sur 5 ans1. Toutefois, si l'on considère les cycles historiques de révision des bénéfices du secteur, il n'est pas nécessaire que les multiples augmentent pour que la Tech génère des rendements positifs et surpasse le reste du marché. Cela signifie qu’il faut, selon nous, davantage s’intéresser à la croissance des bénéfices. C'est pourquoi, malgré des multiples plus élevés que par le passé, nous sommes optimistes quant aux perspectives du secteur, en nous basant uniquement sur la capacité de ces entreprises à dégager des profits au cours des 24 prochains mois.

Ratio cours/bénéfice des entreprises de la Tech depuis 2016

Nvidia, locomotive de l’IA

Nvidia ne déçoit pas, loin de là. Le fabricant de puces destinées à l’entraînement et l’utilisation des modèles d’intelligence artificielle a dévoilé des résultats trimestriels spectaculaires le 22 mai dernier. Il a une nouvelle fois battu le consensus, affichant un chiffre d’affaires de 26 milliards de dollars (contre un consensus de 24 milliards de dollars). Considéré comme un baromètre de l’industrie de l’IA, Nvidia fait également part de prévisions enthousiasmantes pour les mois qui viennent. Le titre a franchi la barre symbolique des 1 000 dollars mais se négocie toujours à des multiples qui, selon nous, ne montrent pas encore de signes d'exubérance.

Nous estimons que la part de marché de Nvidia dans les puces d’IA devrait rester au-dessus de 80% pour plusieurs années, en raison de son avance technologique par rapport à ses concurrents et de solides barrières à l’entrée. La croissance solide future délivrée par la société dans laquelle nous restons pleinement investis ruissellera nécessairement sur toute la chaîne d’approvisionnement. Ainsi, nous sommes persuadés que les entreprises qui fournissent des composants ou des services liés aux processeurs graphiques « GPU » d’IA pourraient tirer leur épingle du jeu.

Forts de ce constat, nous avons récemment initié des positions dans le fournisseur taïwanais de matériel informatique Asia Vital Components, le fabricant américain de semi-conducteurs Astera Labs et Vertiv. Cette dernière entreprise, basée aux Etats-Unis, conçoit des solutions de refroidissement par liquide à destination des centres de données, conduisant à une réduction de 10% de la consommation d’énergie totale de ces bâtiments particulièrement gourmands en électricité.

Par ailleurs, nous avons renforcé nos investissements dans Micron, entreprise américaine leader dans les puces de mémoires, Wiwynn et Delta Electronics, deux sociétés taïwanaises. La première, fournisseur d’infrastructure informatique cloud, propose une offre de produits destinés à améliorer l’efficacité énergétique des centres de données et des serveurs, leur permettant ainsi d’être plus respectueux de l’environnement.

Quant à Delta Electronics, le groupe développe des technologies innovantes d’alimentation en énergie à faible consommation. En 2022, ses produits ont permis d’économiser 4,02 milliards de KWh d’électricité et de réduire les émissions carbone de 2 046 millions de tonnes. Il a pour objectif d'utiliser 100% d'électricité renouvelable sur ses sites d'exploitation d'ici 2030, contre 63% en 2022. Son fondateur et président d’honneur, Bruce Cheng, a été baptisé par les médias taïwanais « CEO - Chief Environmental Officer » et « The Godfather of Taiwan’s Tech » en raison de son engagement en faveur de la préservation de l’environnement.

Un portefeuille diversifié hors GAFA

Conscients que le risque de l’éventuelle formation d’une bulle ne peut être complètement exclu, nous restons vigilants et flexibles dans notre approche. Nous sélectionnons les entreprises qui offrent, selon nous, le meilleur potentiel d’appréciation ajusté des risques financiers et de durabilité, au sein de sous-secteurs que nous jugeons porteurs, tels que les nouveaux modes de travail, la digitalisation des industries comme la construction ou encore la cybersécurité. Au regard des perspectives optimistes pour l’IA, nous avons amplifié nos investissements dans l’ensemble de la chaîne de valeur.

Le fonds Sycomore Sustainable Tech nous semble particulièrement bien positionné pour bénéficier de la reprise cyclique du secteur technologique, dans un contexte de retour des dépenses des entreprises, combiné à des investissements sans précédent dans les technologies d’intelligence artificielle. Il se compose essentiellement de valeurs américaines, à hauteur de 75%, tandis que les éditeurs de logiciels et les fabricants de semi-conducteurs - nos plus fortes convictions fondamentales - représentent près de 90% du portefeuille.

Nous prêtons une attention toute particulière aux valorisations des entreprises et adoptons une approche ESG guidée par trois niveaux de considérations :

- « Tech for Good » : des sociétés dont l’offre de biens ou services a un impact social ou environnemental positif ;

- « Good in Tech » : celles dont l’utilisation responsable des biens ou services réduit les externalités négatives pour la société ou l’environnement ;

- « Catalyseurs de progrès » : des entreprises qui se sont engagées à progresser sur les deux précédents points mentionnés.

L’application d’un processus rigoureux d’analyse financière et extra-financière spécifique à la Tech, dans l’optique de construire un portefeuille diversifié hors GAFA, porte ses fruits. Déployant une gestion active de convictions, Sycomore Sustainable Tech enregistre une performance solide depuis le début de l’année. Depuis le 1er janvier, le fonds s’affiche en hausse de +21,3% contre +18,8% pour son indice de référence, le MSCI ACWI Information Technology. Sur un an, la performance s’élève à +48% contre 42,4% pour son indice de référence.

Les performances passées ne préjugent pas des performances futures.

Les opinions et estimations données constituent notre jugement et sont susceptibles de changer sans préavis, de même que les assertions quant aux tendances des marchés financiers, qui sont fondées sur les conditions actuelles de ces marchés. Les références à des valeurs mobilières spécifiques et à leurs émetteurs sont dans un but unique d'illustration, et ne doivent pas être interprétées comme des recommandations d'achat ou de vente de ces valeurs.

Nous pensons que l'information fournie dans cet article est fiable, mais elle ne doit pas être considérée comme exhaustive. Votre attention est appelée sur le fait que toute prévision a ses propres limites et que par conséquent aucun engagement n'est pris par Sycomore AM quant à la réalisation de ces prévisions.

Nous vous recommandons de vous informer soigneusement avant de prendre une décision d'investissement. Tout investissement dans l'OPCVM mentionné dans cet article doit se faire sur la base de la notice d'information ou du prospectus actuellement en vigueur. Ces documents sont disponibles sur simple demande auprès de Sycomore Asset Management.

Le fonds n’offre aucune garantie de rendement ou de performance et présente un risque de perte en capital.

Contenu rédigé par l’équipe de gestion de Sycomore Sustainable Tech (David Rainville, Luca Fasan, Marie Vallaeys)