Pour rappel, Edmond de Rothschild Asset Management (AM) applique une méthodologie détaillée Best-in-Universe(1), prenant en compte un faisceau d’environ 45 critères environnementaux, sociaux et gouvernance. Chaque pilier E, S et G et leurs sous-piliers sont notés et pondérés en fonction du secteur mais également de la spécificité de l’entreprise, avec le souci d’appréhender de façon globale la complexité des interactions et d’obtenir une appréciation équilibrée(2).

Le Département des Risques indépendant d’Edmond de Rothschild AM (France) a ainsi conduit une étude de la performance historique de cette méthodologie depuis sa mise en place il y a plus de 7 ans, en prenant en compte à la fois la performance de long terme et celle dans des conditions de marché particulières, de baisse ou de rebond.

MÉTHODOLOGIE DE L’ÉTUDE

L’étude porte sur l’univers des titres de l’indice MSCI EMU(3), coeur de notre recherche ESG interne. Environ 350 titres(4) ont été classés par décile en fonction de leur notation ESG et sont équipondérés, avec une actualisation du classement sur une base mensuelle. Les performances mensuelles des premiers et derniers déciles ont ensuite été comparées aux performances du marché représentées par l’indice MSCI EMU (performances observées sur un pas mensuel, données Bloomberg). L’étude prend en compte l’intégralité de la période de données disponibles, i.e. mars 2013 à juillet 2020, et montre donc une profondeur historique peu répandue parmi des études comparables. A ce stade, elle ne prend néanmoins pas en compte les biais éventuels de style, de secteur ou de capitalisation, ce qui pourra être un axe de développement futur.

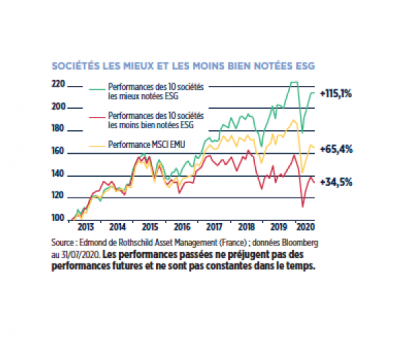

UNE PERFORMANCE CLAIREMENT DISTINCTIVE DES TITRES LES MIEUX NOTÉS SUR LE LONG TERME

Le tableau ci-dessous montre les performances cumulées du premier décile des titres, classées en fonction de leur notation ESG, comparé au dernier décile et à l’indice MSCI EMU NR depuis mars 2013.

Nous observons en effet une forte corrélation entre performance boursière des entreprises et notation ESG sur longue période avec un écart de performance croissant dans la durée et significatif à partir de la 3ème année. Sur la période d’observation, l’écart de performance du premier décile est en effet de 80,5% par rapport au dernier décile et de 49,7% par rapport à l’indice. La méthodologie interne de notation ESG semble donc particulièrement pertinente pour générer de la performance dans la durée.

L’étude souligne également qu’une stratégie concentrée sur le premier décile est clairement gagnante par rapport à l’indice et par rapport au dernier décile, validant ainsi la pertinence des approches par exclusion(5) et Best-in-Universe.

UNE RÉSISTANCE DANS DES PÉRIODES DE BAISSES DE MARCHÉ

Il nous a semblé important d’examiner les résultats dans différentes configurations de marché. Portant l’attention sur les principales périodes de baisses observées, notamment le second semestre 2018 et la crise de la Covid-19 du 1er trimestre 2020, l’étude confirme la meilleure résistance des titres les mieux notés d’un point de vue ESG.

Si les leaders ESG ont légèrement mieux résisté que le marché entre août et décembre 2018, c’est surtout l’exclusion des titres les moins bien notés qui s’est avérée payante sur cette période, car ceux-ci sous-performent l’indice de près de 7%.

Le tableau ci-dessus est encore plus marquant pendant la chute des marchés du début de l’année, exceptionnelle par son ampleur et sa rapidité, dans la mesure où les titres les mieux notés du point de vue ESG ont gardé une capacité de résistance nettement supérieure à l’indice, en quasi-symétrie avec la sous-performance des titres les moins bien notés.

UNE CAPACITÉ DE REBOND ATTESTÉE

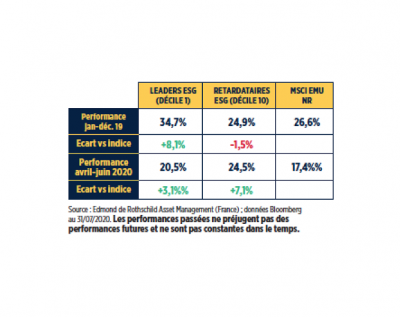

La capacité de surperformance des sociétés ayant les meilleures notes ESG s’est également confirmée pendant la période de rebond, comme celle de 2019 ou, très récemment, celle d’avril à juin 2020, comme l’illustre le tableau ci-dessous.

Si, sur la période de 2020, les leaders ESG surperforment clairement les retardataires ESG et le marché, la hausse des marchés du printemps dernier dessine un tableau plus atypique. En effet, sur cette dernière période, les sociétés du premier décile ont surperformé le marché mais moins que les sociétés du dernier décile, engagées dans un mouvement de rattrapage.

UNE VOLATILITÉ ATTÉNUÉE

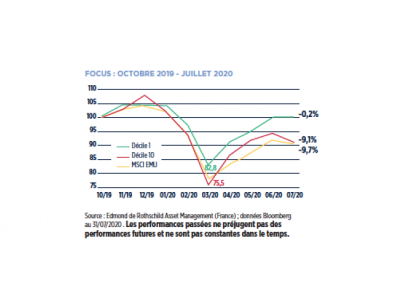

Le comportement des leaders ESG dans différentes configurations de marché met en lumière une volatilité plus contenue, tout en conservant le potentiel de surperformance. À ce titre, le tableau ci-dessous, se concentrant sur la période d’octobre 2019 à juillet 2020, est parlant.

Dans un contexte, fin 2019, de rattrapage des entreprises les moins performantes, les retardataires ESG ont montré un pic de surperformance très temporaire, avant de chuter de façon beaucoup plus importante que les leaders ESG dans la baisse de marché liée à la crise de la Covid-19. Si le rebond récent leur permet de rattraper le marché (sur une période de courte durée), l’avance des leaders ESG est confirmée.

LE PILIER GOUVERNANCE LE PLUS CORRÉLÉ AUX PERFORMANCES

L’étude s’est également intéressée aux notations par pilier E, S et G. Le pilier Gouvernance apparaît en effet bien plus corrélé aux performances que les piliers Environnement ou Social. L’écart de performance cumulée entre mars 2013 et juillet 2020 des sociétés classées selon leur notation « Gouvernance » est de 96% entre le premier et le dernier décile, donc significativement plus élevé que l’écart en termes de note ESG globale.

UNE PERFORMANCE AU-DELÀ DES STYLES DE GESTION

On pourrait penser que la surperformance du style de gestion Growth(6) sur l’exercice est à la source de la surperformance du 1er décile, étant donné que l’approche ESG tend à favoriser les valeurs de croissance et de qualité. Sans aucun doute, la vague des valeurs de croissance de ces dernières années a amplifié la surperformance du style ESG. Mais le style n’explique pas tout. En effet, durant les deux premières années, alors même que le style de gestion Value(7) surperforme nettement, le premier décile des titres analysés présente des performances comparables à l’indice. Au cours des 4 premières années, alors que les deux approches font pratiquement jeu égal, le premier décile se distingue déjà. Ces résultats laissent à penser qu’au-delà des biais de style embarqués par l’approche ESG et que l’investisseur ne doit pas ignorer, l’approche ESG améliore la performance.

UNE TRADUCTION CONVAINCANTE DANS LA GESTION DE NOS FONDS ISR

Notre méthodologie d’analyse ESG interne détermine systématiquement l’univers d’investissement global ou partiel(8) de nos fonds ISR actions, taux ou diversifiés, en excluant les titres avec les plus mauvaises notations ESG(9). Elle fournit en outre des signaux clairs aux gérants dans le cadre de la sélection des titres. Le lien entre la performance de notre méthodologie ESG et la performance de gestion peut être le plus facilement appréhendé par notre fonds ISR EdR Sicav Euro Sustainable Growth, dont tous les titres sont analysés par notre recherche ESG interne et qui pratique un niveau d’exclusion très exigeant, de plus de 40% de son univers d’investissement. À fin juillet 2020, le fonds a surperformé(10) son indice de 5,81% sur un an, tout en affichant une surperformance nette annualisée de 3,24% sur 3 ans et de 2% sur 5 ans avec une volatilité inférieure à l’indice.

(1) L’approche Best-in-universe est un type de sélection ESG consistant à privilégier les émetteurs les mieux notés d’un point de vue extra-financier indépendamment de leur secteur d’activité, en assumant des biais sectoriels, puisque les secteurs qui sont dans l’ensemble considérés plus vertueux seront plus représentés.

(2) https://www.edmond-de-rothschild.com/SiteCollectionDocuments/asset-management/isr/EDRAM-politique-investissement-responsable.pdf

(3) L’indice MSCI EMU (European Monetary Union) couvre 10 pays de l’Union Monétaire Européenne, avec pratiquement 300 grandes et moyennes capitalisation.

(4) Nombre de titres ayant composé l’indice MSCI EMU entre mars 2013 et juillet 2020.

(5) Élimination de l’univers d’investissement de certains secteurs/activités/pratiques/pays.

(6) Le style « growth » ou « croissance » consiste à investir dans des sociétés affichant une forte croissance du chiffre d’affaires et des résultats.

(7) Le style « value » consiste à investir dans des titres décotés, c’est-à-dire des sociétés dont le prix de l’action est inférieur à sa valeur intrinsèque.

(8) Essentiellement sur la partie Euro/Europe.

(9) Taux d’exclusion de minimum 20%.

(10) Surperformance nette, part A.

EdR SICAV Euro Sustainable Growth est un compartiment de la SICAV Edmond de Rothschild SICAV de droit français agréée par l’AMF et autorisé à la commercialisation en Autriche, Belgique, Suisse, Allemagne, Espagne, France, Italie et Luxembourg.