Comment les PRI font-ils pour lutter contre le greenwashing (outils, actions, engagements collaboratifs…) ?

Le greenwashing est un problème majeur, auquel est confronté le secteur de l'investissement responsable. Le leadership des PRI dans la promotion de l'intégration des enjeux ESG dans les investissements et dans les politiques publiques du monde entier a conduit certains des investisseurs mondiaux les plus importants et les plus influents à s'engager publiquement à intégrer les principes ESG dans leurs décisions d'investissement et d’engagement.

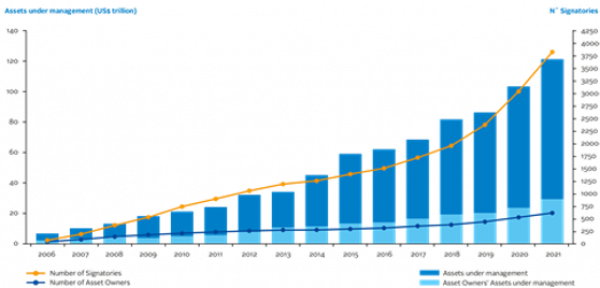

En augmentant le nombre de ses signataires au niveau mondial (de quelques dizaines en 2006 à plus de 4000 en 2021), les PRI ont contribué à faire évoluer la conversation entre les investisseurs et les décideurs politiques de telle sorte que l'investissement responsable est devenu une attente, plutôt qu'une exception, dans la finance mondiale. Au fur et à mesure que les signataires se multiplient, la pression exercée par les pairs, les décideurs, les médias et la société, sur ceux qui ne se sont pas encore engagés à respecter les principes ESG, ne cesse de croître.

Les PRI fournissent de nombreuses ressources (guides, cas pratiques, groupes de travail, webinars, conférences) à destination des investisseurs afin qu’ils puissent, au-delà de la signature des principes, agir de manière concrète et intégrer les enjeux ESG à différents niveaux de leurs pratiques d’investissements : allocation d’actifs, analyse des valeurs dans leurs portefeuilles, dialogue avec les organisations dans lesquelles ils sont investies, exercice de leurs vote, engagement avec les pouvoirs publics sur les enjeux de réglementation financière.

Le discours des PRI sur l’engagement (dialogue et vote) s’est renforcé, comme peuvent en attester la publication de nos guides : Making Voting Count et Active Ownership 2.0. Nous y mettons en avant la nécessité pour les investisseurs de mobiliser l’ensemble des outils d’engagement à leur disposition, pour permettre à leurs investissements d’avoir des résultats ESG positifs dans le monde réel, y compris en définissant des stratégies d’escalade en cas d’engagement infructueux avec les émetteurs.

Par ailleurs, en adhérant aux PRI, les signataires acceptent de se soumettre à une obligation de reporting et d'évaluation. Afin de maintenir et de renforcer nos attentes, nous avons introduit des exigences minimales que les signataires doivent respecter dans les deux ans de leur adhésion, et cette stratégie semble avoir fonctionné. En 2018, 13 % des signataires qui ont complété leur reporting n'ont pas respecté les exigences minimales. Nous avons contacté les 152 investisseurs concernés, et organisé des réunions avec 121 d'entre eux. En 2019, ce sont 83 d'entre eux qui ont satisfait aux exigences minimales (taux de réussite de 69 %). La radiation est un dernier recours. Cependant, nous avons et continuerons d'attendre de nos signataires qu'ils fassent preuve de pragmatisme en matière d'investissement responsable et nous radierons, si nécessaire, ceux qui ne peuvent ou ne veulent pas respecter les normes auxquelles ils s'engagent.

Les évolutions législatives européennes avancent-elles dans le bon sens pour éviter le greenwashing, selon vous ?

Les PRI se félicitent de l'engagement de la Commission Européenne à permettre aux superviseurs de s'attaquer au greenwashing dans le cadre de sa "Stratégie pour financer la transition vers une économie durable" (juillet 2021). L'UE est un précurseur en matière de politique sur la finance durable. Nous saluons le travail de la Commission sur le règlement relatif à la taxonomie et à la SFDR. Ces exigences de reporting permettront aux investisseurs d'évaluer avec précision leur performance en matière de durabilité et, par conséquent, de réduire les risques de greenwashing.

La Taxonomie fournit un outil pratique pour combler le fossé entre les objectifs internationaux de durabilité – comme l'Accord de Paris – et les pratiques d'investissement actuels, permettant une évaluation objective de la durabilité environnementale des activités économiques. La SFDR crée et clarifie les exigences de publication des risques liés à durabilité dans le secteur des services financiers. Ceci est crucial pour lutter contre l'ambiguïté autour des devoirs des investisseurs, dont les PRI ont montré, grâce à leur travail avec le programme "Fiduciary Duty in the 21st Century" et le Groupe d'Experts de Haut Niveau sur la Finance Durable, qu'elle constitue un obstacle majeur à l'intégration systématique des facteurs ESG par les investisseurs. Le règlement encourage également les investisseurs à identifier, évaluer et atténuer les incidences négatives de leur investissement sur la société et l'environnement. Cela va dans le sens de l'agenda plus large de la finance durable, les investisseurs s'efforçant de plus en plus de comprendre les résultats de leurs investissements dans le monde réel.

L'UE doit également veiller à ce que la taxonomie européenne reste fondée sur des preuves scientifiques concluantes."

Quelles sont les attentes des PRI pour garantir la cohérence et la solidité du cadre européen sur la finance durable ?

Il reste encore beaucoup à faire pour garantir la cohérence et la solidité du cadre européen sur la finance durable.

L'UE doit également veiller à ce que la taxonomie européenne reste fondée sur des preuves scientifiques concluantes. S'assurer que les critères de la Taxonomie de l'UE et des scénarios de transition sont basés sur les meilleures données scientifiques disponibles est vital pour maintenir sa crédibilité - en particulier pour les activités à forte intensité d'émissions.

Les PRI se félicitent des engagements pris par la Commission, dans sa "Stratégie pour financer la transition vers une économie durable" (juillet 2021), d'envisager un cadre général pour les labels à destination des instruments financiers et de proposer/développer des critères de durabilité minimum pour les produits financiers qui favorisent les caractéristiques environnementales ou sociales. Ce cadre permettrait et prendrait en compte les innovations futures du marché, tout en assurant un niveau minimum de transparence et de crédibilité en ce qui concerne les facteurs de durabilité des labels développés par le marché.

Compte tenu de la grande diversité des approches (et des performances) en matière de durabilité des produits financiers classés aux articles 8 et 9 de la SFDR, il est important que les investisseurs ne considèrent pas ces désignations comme des labels garantissant un certain niveau de performance en matière de durabilité. La publication d'orientations sur les critères minimaux de durabilité permettrait de remédier à ce problème et de réduire la fragmentation du marché au sein de l'UE. La supervision et l'intervention réglementaires doivent être proportionnées et cohérentes avec l'ensemble du cadre européen de la finance durable - les investisseurs ne doivent pas être découragés de créer des produits axés sur la durabilité en raison d'exigences trop lourdes.

Existe-t-il des moyens de lutter contre le greenwashing en investissement climat, avec des objectifs mesurables et indicateurs de suivi vérifiables ?

Les PRI travaillent en étroite collaboration avec les investisseurs pour les encourager à mettre en place des plans d'action climatiques ambitieux. Il s'agit notamment d'établir des engagements "Net Zero" fondés sur des données scientifiques solides et assortis d'une obligation de rendre des comptes à court terme, de mettre en œuvre des actions d’engagement (dialogue et vote) avec les émetteurs et un engagement auprès des pouvoirs publics pour garantir des résultats dans l'économie réelle. Il s’agit également d'intégrer les risques systémiques de la déforestation et de la transition juste dans la stratégie climatique des investisseurs. Ces demandes aux investisseurs font également écho à nos principales demandes aux gouvernements, afin d'assurer l'alignement des politiques et actions gouvernementales et des actions collectives des investisseurs vers le "Net Zero".

Tout d'abord, nous encourageons les investisseurs à fixer des objectifs "Net Zero" fondés sur des données scientifiques y compris via la fixation d’objectifs intermédiaires. Le protocole de fixation des objectifs de la Net Zero Asset Owner Alliance, comprend la fixation d'objectifs par secteur et sous-portefeuille et permet d’accompagner très concrètement les investisseurs dans cette voie. Nous travaillons en étroite collaboration avec nos partenaires de la Glasgow Finance Sector Alliance for Net Zero (GFANZ), de Race to Zero et d'autres réseaux afin de permettre à tous les signataires des PRI de joindre le geste à la parole pour faire d'une économie à zéro émission nette de carbone une réalité, et d'aligner tous les flux financiers sur les objectifs de l'Accord de Paris. Toutes les initiatives qui font partie de Race to Zero ont un engagement de reporting annuel.

Qu’en est-il des autres initiatives "Net zero" ?

Nous avons constaté des signes de progrès chez les investisseurs institutionnels et les sociétés de gestion de portefeuilles en matière de « Net Zero ». Le mois dernier, la Net Zero Asset Owner Alliance, organisée par les Nations unies, a publié son rapport d'activité, qui présente 29 objectifs quinquennaux. Il s'agit des objectifs "Net Zero" les plus ambitieux et ils comprennent un engagement à réduire les émissions des portefeuilles de 25 à 30 % d'ici 2025 dans trois catégories d'actifs. L'initiative Net Zero Asset Managers s'est développée pour englober plus de 200 membres qui se sont tous engagés à fixer des objectifs intermédiaires dans l'année suivant leur adhésion. La première série d'objectifs intermédiaires pour 2030 a été publiée avant la COP.

En outre, les PRI soutiennent de nouvelles initiatives "net zéro" pour les consultants en investissement et les prestataires de services financiers qui œuvrent en faveur du "net zéro" dans leurs secteurs respectifs. Cela signifie essentiellement que les entreprises, à chaque étape du parcours d'investissement, ont accès à une plateforme facilitant l'engagement collectif pour travailler à la réalisation d'objectifs "Net Zero".

Deuxièmement, il est essentiel que les objectifs zéro net soient associés à une politique d’engagement efficace, à un engagement auprès des pouvoirs publics et à des outils de financement de la transition pour garantir leur impact sur l'économie réelle. Nous encourageons les investisseurs à inciter les sociétés de gestion et les entreprises à réaliser des progrès significatifs sur les objectifs climatiques, notamment par le biais d'initiatives d’engagement collaboratif telles que Climate Action 100+ (CA100+). Il s'agit notamment de demander aux entreprises de s'aligner sur le référentiel CA100+ Net Zero Company Benchmark, avec une priorité sur les points suivants :

- Soutenir les ambitions "Net Zero" à long terme par des stratégies de transition plus claires et des objectifs solides de réduction des émissions de GES à court et moyen terme

- Aligner les émissions de GES de la chaîne de valeur (scope 3) dans le cadre de ces objectifs

- Aligner les futurs investissements/dépenses en capital sur la transition vers le "Net Zero"

- Améliorer la gouvernance des conseils d'administration et de la direction des entreprises, en renforçant les incitations, par exemple en liant directement la rémunération aux objectifs de réduction des émissions de GES des entreprises

- Aligner les activités de lobbying directes et indirectes sur l'objectif de zéro émission nette d'ici 2050

- Aligner la communication des entreprises sur la TCFD, en particulier l'inclusion d'une trajectoire de 1,5°C dans la planification des scénarios climatiques

- Assurer une transition juste qui tienne compte des impacts sur les travailleur·se·s et les communautés

- Aligner la communication et les pratiques des entreprises en matière de comptabilité et d'audit sur l'objectif de zéro émission nette d'ici 2050.

Les politiques climatiques poussent-elles suffisamment à une prise en compte du climat dans les investissements, selon les PRI ?

Les PRI soutiennent activement les investisseurs dans leur engagement avec les pouvoirs publics, afin de favoriser l’émergence de cadres réglementaires qui permettent d'atteindre les objectifs de l'Accord de Paris. Les dernières prévisions de l'Inevitable Policy Response, recherche sollicitée par les PRI, montrent qu'une accélération rapide des politiques d'ici 2025 permettrait d'atteindre l'objectif d'un climat "inférieur à 2°C" de l'Accord de Paris ; cependant, l'un des principaux leviers pour y parvenir est la pression exercée par les investisseurs en faveur du "Net Zero". Cela souligne la nécessité pour les investisseurs d'agir maintenant pour intégrer le risque climatique dans leurs stratégies d'investissement et d'intensifier leur demande de politiques climatiques ambitieuses.

Dans le contexte de la COP26, les PRI et les réseaux d'investisseurs partenaires, par le biais de l’Investor Agenda, ont favorisé l'engagement des investisseurs en faveur de politiques climatiques ambitieuses par le biais de la Déclaration mondiale des investisseurs aux gouvernements face à la crise climatique, signée par 733 investisseurs représentant 52 000 milliards de dollars d'actifs sous gestion. Nous demandons notamment l'adoption de réglementations obligatoires en matière de publication d'informations sur le climat, conformément aux recommandations de la TCFD.

Enfin, nous avons besoin de plus d'investissements dans les solutions climatiques qui répondent aux exigences de risque/rendement des investisseurs institutionnels privés. La Net-Zero Asset Owner Alliance travaille sur les moyens d'accroître l'utilisation des financements mixtes pour répondre à ce besoin. Elle a lancé un appel à l'action pour que les sociétés de gestion développent ce type de financements et publie un document de position sur le développement de la finance mixte.

Comment les membres de chaque initiative sont-ils tenus responsables de leurs engagements ?

Un certain nombre de mécanismes sont en place pour assurer que les membres tiennent leurs engagements dans le cadre des initiatives "Net Zero". Tout d'abord, pour les initiatives qui font également partie du programme Race to Zero, les membres sont tenus de rendre compte régulièrement de leurs progrès. En outre, ces initiatives exigent que les membres fixent des objectifs dans l'année qui suit leur adhésion. Les objectifs intermédiaires des premiers groupes d'investisseurs de la NZAOA et de la NZAM ont été publiés à l'approche de la COP26, et d'autres objectifs seront fixés d'ici 2022.

Les membres peuvent-ils être radiés des initiatives ?

Toutes les initiatives fonctionnent selon un processus de gouvernance clair. Les membres peuvent être radiés de l'initiative "Net Zero Asset Managers" (la plus grande initiative en termes de membres actuellement), s'il s'avère qu'ils ne publient pas leurs objectifs, ou qu’ils ne rendent pas compte des progrès accomplis. Des travaux sont en cours pour aligner ce processus avec les autres initiatives.

Les marchés financiers réagissent aux incitations politiques et, à ce jour, la politique menée par le G20 n'est pas suffisante pour amener le capital vers 1,5°C ou même, bien en-dessous de 2 degrés."

Les initiatives présentent-elles des lacunes ou des risques de greenwashing ?

Les initiatives "net zéro" ne sont pas un moyen pour les organisations de greenwasher leurs activités. Chaque initiative vise à encourager l'action collective entre les différentes organisations, ce qui constitue le moyen le plus efficace de passer à une trajectoire net zéro. En fin de compte, cet objectif dépend de la bonne foi des organisations concernées, notamment des investisseurs, qui doivent fixer publiquement des objectifs et évaluer les progrès accomplis dans la réalisation de ces objectifs de manière transparente. Jusqu'à présent, aucune organisation n'a manqué aux normes requises d'une manière qui justifierait son retrait de l'initiative. Si une telle situation devait se produire, le comité de pilotage de l'initiative examinerait les mesures appropriées à prendre. Tous les reportings sont alignés sur le cadre de la "Race to Zero", et l'incitation à rendre compte publiquement des objectifs et des progrès contribue à favoriser la transparence et la responsabilité des organisations impliquées dans une initiative.

Pensez-vous que les fonds ayant une approche dite "climatique" doivent poursuivre l’investissement dans les fossiles pour les accompagner dans leur transition ? Quelles sont accélérations nécessaires ?

Les marchés financiers réagissent aux incitations politiques et, à ce jour, la politique menée par le G20 n'est pas suffisante pour amener le capital vers 1,5°C ou même, bien en-dessous de 2 degrés. Les engagements et les objectifs sont les bienvenus, mais ils ne sont pas suffisants en soi. Ils doivent être suivis de plans crédibles de réduction des émissions et de mécanismes politiques permettant d'obtenir ces réductions d'émissions. Les mesures clés comprennent :

- L'introduction d'un prix du carbone, avec un prix plancher et un prix plafond qui augmente au fil du temps dans les économies de pointe. D'ici 2030, tous les pays du G20 devraient avoir un prix plancher compris entre 60 et 100 dollars par tonne.

- L'introduction ciblée d'un mécanisme d'ajustement aux frontières du carbone dans les secteurs à forte intensité de carbone afin d'éviter la délocalisation des émissions et d'inciter les autres pays à accélérer l'adoption de cadres tarifaires et réglementaires comparables.

- Transport : élimination progressive des véhicules à combustion interne et objectifs intermédiaires de vente de véhicules électriques d'ici 2035 pour les voitures et les camionnettes, et 2045 pour les camions et les poids lourds.

- Subventions aux combustibles fossiles : Fixer un calendrier précis pour l'élimination complète et équitable par tous les membres du G20 de toutes les subventions aux combustibles fossiles d'ici 2022, y compris l'élimination de toutes les subventions à l'exploration des combustibles fossiles et à la production de charbon, le financement public, et l'engagement d'une revue par les pairs au niveau national.

- Bâtiments : éliminer progressivement les combustibles fossiles dans les bâtiments résidentiels et commerciaux d'ici 2050, en fixant des objectifs clairs et en prévoyant des investissements pour la modernisation des bâtiments existants, et en introduisant des normes strictes d'efficacité énergétique pour tous les nouveaux bâtiments.

- Élaboration de stratégies industrielles "net-zéro" pour les secteurs difficiles à électrifier tels que l'acier, le ciment, le transport maritime, l'aviation et la chimie.