Malgré un contexte de taux historiquement bas et de faible inflation, les tensions commerciales entre la Chine et les US, les incertitudes relatives au Brexit, mais aussi le fort endettement des Etats et la démographie vieillissante des économies avancées, réduisaient la visibilité des investisseurs, la confiance des entreprises et par conséquent la création d’emploi ainsi que le niveau de productivité.

Aussi, après des gains significatifs enregistrés sur les marchés actions et obligations en 2019, les investisseurs prévoyaient une hausse de la volatilité sur de nombreuses classes d’actifs (actions, obligataires, devises) et une stabilité des rendements grâce à des fondamentaux solides.

Les impacts déjà prévisibles

Même s’il est encore impossible de mesurer avec précision l’impact de cette crise sanitaire sans précédent, il y a néanmoins plusieurs choses que l’on perçoit d’ores et déjà.

- À court terme :

- Un net ralentissement de la croissance, voire une récession dans certaines zones géographiques, est attendu.

- Plusieurs secteurs – principalement les services liés à la mobilité (tourisme, hôtellerie, commerce) et les industries (construction comprise) – seront très fortement exposés à la chute du commerce international.

- Les Banques Centrales et les États interviendront massivement via des programmes de relance et des injections de liquidités pour sauver les entreprises et limiter le risque de crise à double détente, comme en 2008.

- À plus long terme :

- Le modèle de la mondialisation sera repensé car les interdépendances ont montré leurs limites.

- La relocalisation et les circuits courts connaîtront un nouvel essor afin de sécuriser la production et la consommation.

- Les risques ESG (environnementaux, sociaux et de gouvernance) seront davantage pris en compte dans les politiques d’investissement.

Analyse macro-économique

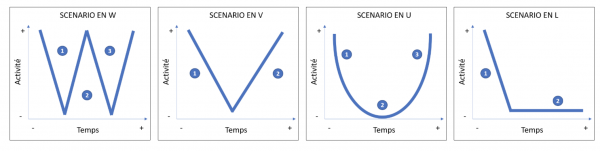

Les différents scénarii de reprise

Pour l’heure, les marchés n’anticipent pas une crise en W avec une rechute rapide de l’économie même si les facteurs déclencheurs pourraient être nombreux : reprise de la pandémie, crise des liquidités, tensions géopolitiques, attentisme des investisseurs etc.

Dans l’hypothèse où le confinement ne dépasse pas les 2 mois, les experts s’accordent à considérer pour le moment que la crise aurait un profil plus en V qu’en U ou en L, du point de vue de l’économie. Cependant, plus la reprise se fera attendre et plus le risque d’un dévissage de l’activité sur la qualité des bilans des entreprises, de l’État et des banques deviendra le scénario majeur.

- Scénario en W :

- Chute brutale de l’activité

- Reprise non durable

- Rechute

- Scénario en V :

- Chute brutale de l’activité

- Reprise rapide et vigoureuse

- Scénario en U :

- Chute brutale de l’activité

- Ralentissement de la chute et période de stagnation

- Reprise tardive et vigoureuse

- Scénario en L :

- Chute brutale de l’activité

- Stabilisation à un niveau bas

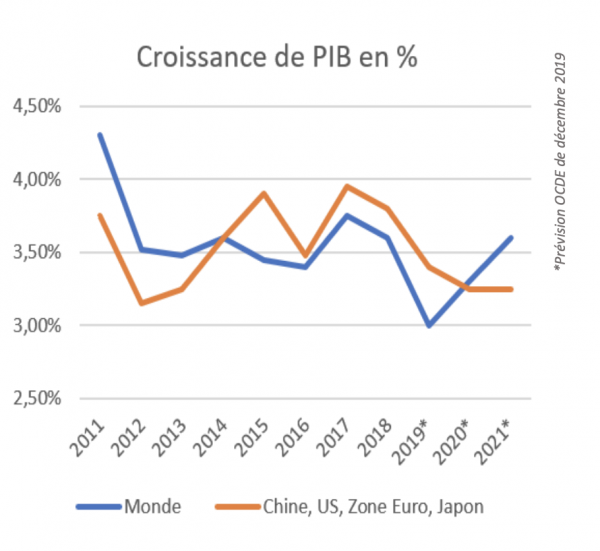

Monde

Initialement, la crise du Coronavirus était perçue comme un choc localisé en Asie puis en Italie, dont les conséquences se limitaient principalement au commerce mondial. Au fur et à mesure que l’épidémie a envahi l’Europe et les USA, la dimension de cette crise a profondément évolué pour devenir un choc généralisé, impactant simultanément l’offre et la demande.

La réaction a été extrêmement violente sur les marchés financiers, qui craignent tout autant une crise de liquidité entraînant une vague de faillites d’entreprises comme en 2008, qu’une incapacité de certains États à faire face à leurs endettements, comme en 2010.

Même si les USA et la zone Euro semblent avoir des fondamentaux plus résistants que par le passé (forte profitabilité des entreprises, recapitalisation des banques, faible endettement des ménages), l’incertitude restera grande tant que le pic de l’épidémie n’aura pas été dépassé.

De son côté, la Chine semble parvenue à endiguer la pandémie et son activité redémarre doucement. Son expérience démontre un choc dur sur une période courte (3 mois) et une amplitude très forte (40 % de baisse).

Les entreprises doivent désormais faire face à un choc de trésorerie qui peut mettre en péril leur survie. Afin de les soutenir, les gouvernements et les banques centrales ont réagi puissamment en lançant de nombreux plans en termes de supports directs, garanties et achats d’actifs. Les secteurs qui devraient être les moins impactés sont les utilities, les services de télécommunication, de santé et, dans une moindre mesure, l’immobilier et les biens de consommation courante.

L’Europe

Dans ce contexte de confinement total de la France, l’Italie et l’Espagne, et partiel pour l’Allemagne (représentant ensemble près de 75 % du PIB de la Zone euro) pour une période de 45 jours, les premières analyses considèrent que l’essentiel de l’activité des 3 premiers trimestres de 2020 ne sera pas récupéré. Ils anticipent donc une récession en 2020 avec un recul moyen du PIB d’environ - 2,5 % à - 4 % et une croissance réelle comprise entre 4,5 % et 6 % en 2021.

Ces dernières semaines, les craintes économiques et la volatilité des marchés ont incité les investisseurs à se réfugier sur les obligations d’État. Leur aversion pour le risque et leurs perceptions de chaque pays a mis en lumière, une fois encore, la fracture entre l’Europe du Nord et celle du Sud ; l’Allemagne et la France bénéficiant d’une baisse des taux obligataires contrairement à l’Espagne ou l’Italie.

En matière d’immobilier, les indicateurs avancés que sont les foncières cotées en Europe montrent que le secteur des bureaux suit les marchés d’actions et que les secteurs du commerce, de la logistique et de l’industriel souffrent nettement plus. Le secteur de l’hôtellerie est au plus bas tandis que les secteurs du résidentiel et de la santé sont particulièrement résilients.

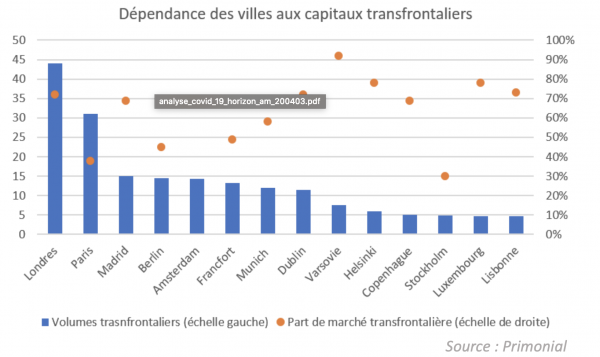

D’autre part, l’immobilier allemand et français, moins dépendant des capitaux transfrontaliers que celui des autres pays européens, devrait moins souffrir d’une récession mondiale.

Analyses du marché immobilier en France

S’il est impossible de dire quelle sera la baisse exacte de l’activité, l’impact de la crise influencera bien sûr la demande immobilière. Sa gravité dépendra fortement de la durée et de la propagation du virus, qui sont très incertaines. Le SRAS, par exemple, a eu un impact court et important sur la croissance, qui s’est traduit par une hausse de la valeur des propriétés, en particulier à Hong Kong (plus particulièrement dans le secteur résidentiel).

L’impact du Covid-19 sur le marché immobilier variera en fonction des marchés et des secteurs et dépendra fortement de la rapidité avec laquelle le virus sera contenu, mais aussi de la rapidité avec laquelle le sentiment des entreprises et des consommateurs se rétablira.

Pour le moment, toute la chaîne immobilière est paralysée : 90 % des chantiers sont arrêtés, le confinement ainsi que la suspension des élections municipales ont mis un coup de frein à l’instruction des permis de construire, et une ordonnance suspend les délais. Les opérateurs redoutent le scénario d’un redémarrage post-Covid long et laborieux. Si la demande en provenance des entreprises et des investisseurs professionnels risque de rester durablement en panne, les épargnants, eux, devraient assez rapidement réinvestir le marché.

En effet, la capacité financière des ménages est en partie garantie (mises en place du chômage partiel), les politiques fiscales et monétaires favorables sont annoncées et les taux d’intérêt devraient rester bas. Ainsi, la partie investissement devrait être la plus active et servir de valeur refuge aux Français eu égard à l’effondrement de la bourse.

La problématique des revenus locatifs professionnels est quant à elle plus complexe et dépend comme toujours de la combinaison entre localisation géographique, fonctionnalité des immeubles, structure des baux et type de locataire.

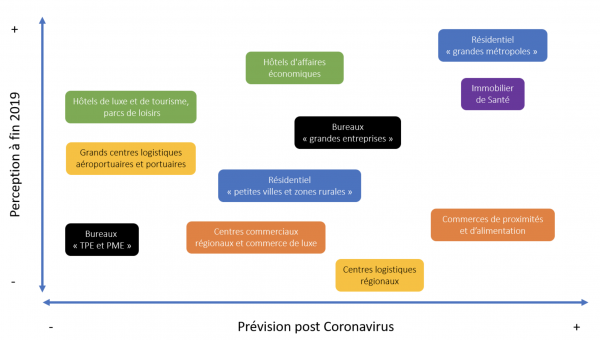

Hôtellerie

Le ralentissement du volume des voyages dans le monde a une influence négative sur les niveaux d’occupation des hôtels. On s’attend à des volumes d’investissement particulièrement faibles dans le secteur hôtelier, ce qui pourrait entraîner une révision des prix et des évaluations.

Cela sera particulièrement le cas pour les hôtels de luxe et de tourisme, les parcs de loisirs et autres lieux dépendants de grands évènements et des salons professionnels pour lesquels nous anticipons un scénario en U, voire en L, si la reprise met du temps à arriver.

Seuls, les hôtels d’affaires économiques devraient s’en sortir plus rapidement car ce segment de marché présente un déficit structurel depuis plus de 10 ans. Ces actifs, destinés aux professionnels obligés de se déplacer pour leur activité, devraient connaître une reprise en V.

Logistique

Des fondamentaux de marché moins solides à court terme et des chaînes d’approvisionnement perturbées par l’interruption du commerce des matières premières devraient engendrer un scénario en U pour les centres logistiques régionaux car une période de remise en ordre sera nécessaire.

En revanche, tous les actifs dépendants des flux de commerce et d’échange internationaux, tels que les grands centres logistiques aéroportuaires et portuaires, seront durablement pénalisées et nous prévoyons là un scénario de reprise en L.

Les entreprises industrielles devront réévaluer leurs chaînes d’approvisionnement en faveur d’une relocalisation vers l’Europe, mais cela nécessitera un investissement en capital important et par conséquent une reprise à moyen terme.

Commerce

La détérioration attendue du sentiment et de la demande des consommateurs devrait engendrer un report des nouveaux projets ainsi qu’une baisse de la demande et des revenus particulièrement dans le secteur du luxe qui risque d’être profondément touché à court terme en raison de sa dépendance au tourisme mondial.

Les détaillants moins cycliques, comme les commerces de proximité et d’alimentation, seront probablement plus résistants, mais devraient tout de même réduire leurs loyers et en différer le paiement.

Comme les revenus locatifs des investisseurs dépendent dans de nombreux cas du chiffre d’affaires du magasin, certaines situations de détresse sont possibles si les niveaux de revenus baissent alors que les actifs sont relativement endettés.

Il faut donc s’attendre à une baisse des volumes d’investissement et une accélération de la réévaluation des prix. Nous anticipons donc un scénario en U pour les centres commerciaux régionaux et le luxe et en V pour les commerces de proximité et ceux liés aux besoins de 1ère nécessité.

Bureau

Dans l’immédiat, une approche « attentiste » à court terme de la part des acheteurs et des vendeurs est à prévoir. Tous voudront attendre de connaître le niveau d’impact des reports (ou franchises) de loyers, en échange des renégociations de baux, sur les revenus locatifs.

À moyen terme, et suite à l’acceptation et la généralisation du télétravail, la réduction du besoin de surface par les entreprises devrait provoquer une réévaluation des prix, notamment en fonction des prévisions de croissance des loyers et du niveau de la demande.

L’investissement devrait donc être faible au cours du premier semestre. Pour la seconde partie de l’année 2020, nous anticipons un scénario en U pour les actifs qui abritent des grandes entreprises et en L pour ceux des TPE et PME.

Focus sur le secteur du résidentiel

Le secteur du résidentiel sera probablement moins impacté car il est moins corrélé aux cycles économiques et qu’il dépend beaucoup plus des évolutions démographiques. Cependant, si la situation venait à perdurer et que l’économie se dégradait brutalement, cela aurait pour conséquence une augmentation significative des taux de chômage et les loyers pourraient ainsi être mis sous pression.

À court terme, les prix pourraient être affectés par la faible liquidité, mais cela suppose que les acquéreurs adoptent une attitude attentiste. La faiblesse de l’offre et le niveau de stock très faible devraient soutenir les fondamentaux du marché résidentiel. À ce stade, les experts n’anticipent pas un effondrement mais une baisse du prix des logements semble inévitable.

Le risque, pour le marché, c’est que le ralentissement des transactions ne s’ancre dans le temps et dans un contexte d’incertitude économique, les ménages reporteraient logiquement alors leurs investissements immobiliers, en particulier les primo-accédants.

Il est clair que les acquéreurs aux revenus supérieurs seront moins fragilisés et qu’ils conserveront une meilleure capacité d’accès au crédit. La crise pourrait alors renforcer les distorsions d’un marché immobilier déjà à deux vitesses :

- D’un côté, dans les petites villes et les zones rurales en mal d’attractivité, où les prix stagnaient déjà depuis plusieurs années, la crise pourrait frapper plus durement et risque de provoquer un scénario en U voir en L.

- De l’autre, les grandes métropoles qui ne devraient pas dévisser de manière importante, car la hausse des prix ces dernières années n’était pas liée à une spéculation, mais à un renforcement de leur attractivité. Pour ces actifs, nous prévoyons un scénario en V.

Impacts sur le Private Equity Immobilier

L’industrie du capital investissement immobilier est exposée à court terme et le choc sera d’autant plus rude qu’il intervient à un pic saisonnier d’activité du BTP.

Au niveau de l’offre, il reste suffisamment de chantiers à terminer dans le « pipe » pour que l’activité reprenne dans la construction de bâtiments une fois l’épidémie du Covid-19 passée. Cependant, le redémarrage sera contrarié à la fois par les délais d’approvisionnement en matériaux et par le manque de personnel ce qui risque de retarder des projets de construction et faire grimper les coûts.

Au niveau de la demande, les futurs acquéreurs vont temporiser quelques mois et attendre que la situation se soit calmée pour se lancer dans un projet d’habitation ou d’investissement locatif. Il faut donc s’attendre à leur retour sur le marché une fois l’épidémie Covid-19 passée. Compte tenu de la volatilité de la bourse et du choc sur le CAC 40, l’attractivité de l’investissement locatif va se renforcer.

Les professionnels de l’immobilier (incluant les entreprises de la construction) étant majoritairement des TPE-PME sous capitalisées, ils ont une capacité de résistance assez limitée. Les coûts fixes (la masse salariale) et les efforts commerciaux pèseront lourd ce qui devrait dégrader sérieusement leurs marges et leurs capacités de développer de nouveaux projets en cas de baisse durable de l’activité.

Par conséquent, le secteur de Private Equity Immobilier va devoir dans un 1er temps gérer les investissements en cours en acceptant de donner plus de temps aux opérations et de réaménager leur plan de trésorerie afin de finaliser les projets entamés. Conditions sine qua non afin de sécuriser les capitaux même si cela pourrait impacter les performances prévisionnelles.

En revanche, de cette crise naîtront des opportunités pour 3 raisons principales :

- Comme en 2008, il faut s’attendre à de la défaisance sur certains projets/fonciers due à un manque de liquidité temporaire de la part de leurs propriétaires.

- Du fait de l’augmentation des coûts et de leur faible capitalisation, les opérateurs auront des besoins de financement supplémentaires afin de renforcer leurs parts de fonds propres et ainsi développer de nouveaux projets.

- Les investisseurs vont se tourner vers les valeurs refuges, ils chercheront des classes d’actifs et des stratégies décorrélés des marchés financiers et moins dépendants des cycles économiques

Impact sur les fonds d’Horizon AM

Les stratégies des fonds gérés par Horizon AM visent à financer des projets de réhabilitation, de transformation et de promotion immobilière dans le secteur du résidentiel avec un intérêt particulier pour les grandes métropoles européennes.

Ceux sont principalement des fonds ou de véhicules fermés, ce qui permet de maîtriser la stabilité des encours et de gérer les flux de trésorerie, sécurisant ainsi la capacité à investir aux meilleurs moments.

Il s’agit de fonds de capitalisation avec des durées d’investissement conseillées d’environ 7 ans et une gestion de moyen terme de 24 à 36 mois, ce qui correspond au minimum à 2 cycles d’investissement. Leurs performances sont délivrées aux investisseurs aux termes de cette période.

Par conséquent, si nous anticipons un niveau de baisse modéré de la performance sur certains investissements en cours, causé par l’allongement des durées et l’augmentation des coûts, il nous semble que ce manque à gagner sera compensé dans le temps et que l’impact pour nos investisseurs sera limité.

Pour conclure, les besoins de financement des opérateurs, le déficit structurel de l’immobilier résidentiel, l’attractivité des grandes métropoles sont autant de facteurs qui confirment la résilience de notre modèle et nous laisse présager de nombreuses opportunités post crise à saisir.

Par Arnaud Monnet, Directeur général d'Horizon AM.