Différents facteurs expliquent cet engouement parmi lesquels le contexte réglementaire, avec notamment l’obligation pour les contrats d'assurance vie multisupports d’intégrer des fonds disposant d'un label social ou environnemental suite à la loi PACTE. Sans oublier un intérêt accru de la part des investisseurs pour des produits responsables. De plus, plusieurs études ont également démontré des liens entre ce type d’investissement et de meilleures performances financières ainsi que des résultats plus constants (optique risk management).

Le niveau de maturité des acteurs varie, certains appliquant déjà des critères ESG à l’ensemble de leur gamme quand d’autres ont adopté une approche plus fragmentée fonds par fonds. Cependant, le renforcement des préoccupations ESG pour les institutions financières est une réalité et il est fort à parier que le mouvement va s’accentuer dans les prochaines années comme en témoigne l’augmentation de la part des actifs investis dans des fonds ESG au niveau européen (668 milliards d’euros à fin 2019 contre 442 milliards d’euros à fin 2018 d’après Morningstar).

Cette tendance est en revanche confrontée à une problématique de données ainsi que d’une multiplication d’initiatives et labels, dont le rôle vise à crédibiliser la vocation des produits ESG.

Une problématique d’analyse et de sourcing des données

Le processus de création de produit et d’investissement ESG comprend différentes étapes. Parmi ces étapes, l’analyse des valeurs éligibles ESG peut être considérée comme une des étapes les plus importantes dans le processus d’investissement. Pour réaliser cette analyse, les institutions financières se basent généralement sur des fournisseurs de données externes tels que MSCI, FTSE Russell, Sustainalytics ou autres.

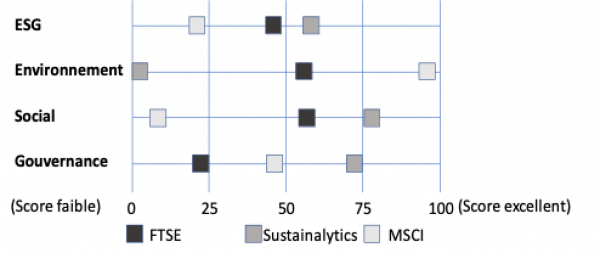

Néanmoins, comme démontré par Crédit Suisse, ces fournisseurs de données affichent des différences considérables dans les notations attribuées. Il en résulte de fortes différences et des résultats parfois opposés en ce qui concerne la composition des valeurs éligibles à l’investissement ESG. Par exemple, Facebook ou Tesla démontrent des résultats très différents en termes d’évaluation ESG dans les données des différents fournisseurs.

Plusieurs explications peuvent être avancées pour expliquer ces écarts. L’utilisation de métriques qualitatives et quantitatives différentes et ne répondant pas à une réglementation pour mesurer des indicateurs semblables peut être considérée comme un premier facteur. De plus, il existe une problématique de fiabilité de données pour certaines sociétés (et plus particulièrement les petites sociétés), problématique renforcée par le fait qu’au niveau mondial, l’information communiquée par les sociétés est rarement claire et standardisée et que l’information doit donc être retrouvées via plusieurs sources, sous réserve de disponibilité. Par ailleurs, les fournisseurs de données peuvent traiter les données manquantes de différentes façons, certains assignant des scores nuls dans le cas de données manquantes quand d’autres assignent des valeurs moyennes.

Il est à noter que la corrélation entre les résultats d’analyse des différents fournisseurs de données est plus faible concernant la dimension gouvernance que concernant les dimensions environnementales et sociales, sans doute à cause de la difficulté à faire émerger des indicateurs types de gouvernance.

Ainsi, avec de tels écarts de notation, les institutions financières doivent être en mesure d’identifier les biais, de retravailler les données brutes reçues par les fournisseurs externes ou de croiser les différentes sources de données selon une méthodologie précise pour éviter tout remise en question de la vocation des produits ESG par les investisseurs ou par des tiers. Des solutions technologiques utilisant le Big Data et l’IA commencent à être commercialisées pour agréger, contrôler et automatiser le traitement de la donnée mais la technologie est encore récente.

Un cadre de labélisation hétérogène car national et restant à définir au niveau européen

Ainsi à titre d’exemple, la part des émetteurs analysés dans un portefeuille n’est pas la même, les exclusions sont également hétérogènes et d’une façon générale certains labels ont des orientations ESG quand d’autres se focalisent sur l’approche environnementale uniquement. En termes d’occurrence, à mi-mars 2020, les deux labels les plus importants étaient le label ISR et le label Towards Sustainability avec respectivement 362 et 332 fonds labellisés (contre 321 et 265 à fin décembre 2019).

En attendant la mise en place d’un label européen, on peut penser que le nombre de véhicules labélisés pourrait être considéré comme un élément définissant de facto la norme dans l’Union Européenne, et ainsi de pouvoir influencer la direction d’un possible futur label européen.

Ce label européen devrait d’ailleurs arriver en 2022. Actuellement, ce label concernerait seulement les produits à destination des investisseurs retails et se focaliserait sur six critères c’est-à-dire l’investissement dans des activités vertes, les exclusions environnementales, les aspects relatifs à la gouvernance et au social, l’engagement dans la gouvernance des sociétés investies, l’information aux investisseurs retails et enfin les informations apparaissant sur l’éco label. La seconde version du rapport technique et la version provisoire des critères pour ce label ont été discutés le 25 mars. Une troisième version du rapport technique sera publiée en septembre/ octobre 2020. A la suite de cette troisième version, une version finale des critères devrait voir le jour en mars 2021 pour une adoption de la version finale du texte en avril 2021.

Une chose est certaine : les travaux sur l’ESG ne font que commencer

Au niveau européen, l’effort législatif est en cours. La Commission Européenne a ainsi adopté un « Plan d’Action pour la Finance Durable » en mars 2018 définissant entres autres, 10 points d’action (taxonomie, label, benchmark, etc.). Les premiers Règlement de Niveau 1 ont été adoptés par la Commission en Novembre 2019 et les Consultations sont en cours sur de nombreux sujets.

Le régulateur français a aussi entamé des travaux et publié en mars 2020 concernant les informations à fournir par les placements collectifs intégrant des approches extra-financières pour éviter le greenwashing. Ces travaux sont une avancée notable mais ne répondent pas encore à l’ensemble des changements induits par une modification si profonde de l’orientation des acteurs de la finance.

Reste à voir dans quelle direction les autorités de régulation vont orienter le cadre normatif entre une approche unifiée ultra directive visant à restreindre l’univers d’investissement, freinant ainsi l’adoption et la prise de conscience de l’approche ESG sur le marché, et un écueil opposé consistant à définir un cadre trop laxiste sur l’univers d’investissement, ce qui risquerait d’entamer la confiance des investisseurs sur le moyen/long terme.

Par Ulysse Noferi-Amberg – consultant senior chez Square.