Du S, du G, mais surtout du E

C’est donc finalement naturellement que le métier s’est historiquement concentré sur les performances énergétiques des bâtiments, et plus particulièrement sur leur amélioration selon une approche dite best-in-progress, qui consiste globalement à acquérir des biens existants en leur fixant des objectifs d’amélioration chiffrés. « Il faut qu’à terme, l’ensemble du parc améliore sa performance énergétique, détaille Yann Videcoq. Une politique reposant sur l’investissement dans des immeubles consommant très peu peut-être intéressante, mais si on veut faire changer les choses, il faut nécessairement intervenir sur les actifs existants ». D’autant « qu’aujourd’hui, il n’y a pas un immeuble neuf qui sorte de terre sans répondre à une problématique ESG » ajoute Virginie Wallut, Directrice de la recherche et analyse immobilière chez La Française. « En ce qui nous concerne, une gestion ISR suppose qu’on ait identifié dès l’acquisition un plan d’action pour ces actifs ».

C’est particulièrement le cas du « fonds vert » PFO2, proposé par Perial, « qui est la seule SCPI à avoir historiquement inscrit cette approche dans sa stratégie globale dès son lancement », avance Yann Videcoq. « Le fonds a été créé et a connu son succès autour de ce sujet, la stratégie étant d’acheter des immeubles loués et d’en améliorer les performances énergétiques ». Mais également de Kyaneos Pierre, qui considère tout bâtiment noté en deçà de D comme une passoire énergétique : « Dans les douze mois suivants l’acquisition, 90 % de nos logements doivent avoir un DPE supérieur ou égale à la lettre D », explique Jérémie Rouzaud.

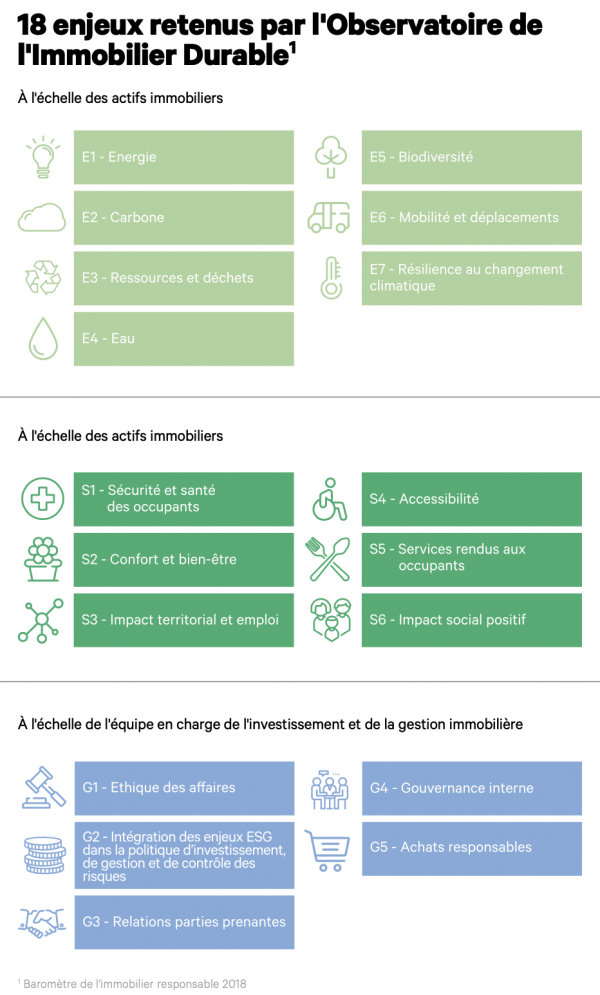

En revanche, les indicateurs S et G restent encore aujourd’hui largement en retrait, même si des initiatives émergent de toute part, en particulier sur des thématiques liées à l’inclusion et l’accès au logement, à la sécurité des occupants, ou aux relations entre équipes de gestions et parties prenantes. « À la base, le métier s’est beaucoup intéressé à tout ce qui concerne la consommation énergétique, pour la bonne et simple raison que c’est la chose la plus simple à mesurer : on sait relier des émissions de GES en eq. CO2 à des consommations électriques, ce qui permet d’obtenir des indicateurs relativement fiables, analyse Virginie Wallut. « Mais ce dont on se rend compte, c’est qu’on ne peut pas limiter nos efforts aux performances énergétiques, et le marché est en train d’ouvrir ces sujets d’étude à d’autres critères, notamment sociaux et de gouvernance, qui vont par exemple concerner le confort et le bien-être des locataires, ou toucher à la notion de mobilité douce ».

« Il s’agit également de pouvoir garantir la transparence des informations communiquées afin de pouvoir parler

à l’ensemble des parties prenantes, et notamment à des locataires ayant besoin de prouver qu’ils sont performants sur le plan de consommation ou qu’ils garantissent de bonnes conditions de travail dans leur bâtiment », poursuit Yann Videcoq. Dans un contexte ISR, des approches plus thématisées, tournées par exemple sur le financement de logements sociaux, comme c’est le cas avec le fonds « Immobilier Impact Investing » lancé par Swiss Life Asset Managers et Cedrus Partners à destination des institutionnels, ou de « France Habitat », d’Horizon AM, engagé sur des projets dits « responsables », constituent également des éléments de réponses à des problématiques sociétales de la part des gérants d’actifs.

À lire : L’investissement immobilier, une dynamique au service des territoires, ASPIM, Octobre 2019

Reste que le secteur recouvre aujourd’hui une multiplicité de typologies d’actifs, entre immobilier résidentiel et commercial, de modes de gestion, d’objectifs, de durées de détention... Et donc d’enjeux propres qui limitent parfois la lisibilité et la comparabilité pour des investisseurs perdus dans une avalanche d’indicateurs. « Un levier d’action peut être efficace dans un cas précis et non dans un autre. Il y a un vrai travail d’identification d’un plan de travail adapté, performant et évolutif selon le type d’actif, rappelle ainsi Yann Videcoq. Sur l’hôtellerie par exemple, vous êtes juste propriétaire des murs, mais ce n’est pas vous qui faites les travaux ou qui exploitez l’immeuble, donc il y a moins de marge de manœuvre ».

C’est d’ailleurs notamment face à cette hétérogénéité, et dans un contexte de fort besoin de transparence et de légitimité - afin de lutter notamment contre le greenwashing - que l’adaptation du Label ISR d’État pour l’immobilier est accueillie à bras ouverts par les acteurs du secteur, dont certains ont largement contribué à la construction de son référentiel. « Le marché du non coté s’est dit que la charte ISR non-engageante créée en 2015 par l’Association française des Sociétés de Placement en Immobilier (ASPIM) n’était plus suffisante, explique Loïs Moulas. Il fallait pouvoir apporter des gages et se différencier vis-à-vis des investisseurs, et cette réflexion a relancé la dynamique autour d’un Label qui soit propre au secteur sur la base d’entretiens avec des experts du marché ».

« Pour l’immobilier il était essentiel qu’il y ait une standardisation partielle pour aboutir à un petit socle commun d’indicateurs partagés sur certains fondamentaux, appuie Cédric Nicard. Jusqu’à maintenant, il y avait un système de notation extra-financière qui est le GREB, mais qui n’est pas utilisé par tous et qui coûte excessivement cher. Le Label va permettre de valoriser les initiatives remarquables déjà en place, mais aussi pour donner un cadre à ceux ayant envie de se lancer, avec un référentiel et une méthodologie ». À noter que depuis juin 2018, l’autre standard porté par le gouvernement, le label Greenfin (anciennement TEEC) est également ouvert aux fonds immobiliers.

« Le rôle du gérant immobilier peut a priori être plus tangible que celui de son homologue mobilier, conclut-il, parce qu’il a la possibilité d’agir à la fois sur la stratégie du fonds et sur le sous-jacent, même si aujourd’hui, ces démarches sont encore loin d’être systématiques ».

Quid de la rentabilité ?

C’est l’une des grandes interrogations associées à l’ISR, et elle se pose d’autant plus lorsqu’il s’agit d’actifs mobiliers, dont l’amélioration des performances énergétiques par exemple suppose logiquement des coûts supplémentaires pour les gérants. Et sur ce point, des conclusions absolues semblent encore difficiles à tirer, suggèrent les différents intervenants, qui reconnaissent néanmoins les dépenses initiales induites par ces politiques.

« Il y a une part d’investissements pour la mise aux normes éventuelle de certains immeubles qui peut d’abord avoir un impact négatif en matière de rentabilité immédiate, admet ainsi Virgine Wallut. Mais qui peut être potentiellement comblée dans le prix de cession ».

Une telle gestion aurait en tout cas l’avantage potentiel de renforcer le lien avec les parties prenantes, avance Cédric Nicard. « Aller voir et traiter une démarche ISR avec des locataires, c’est créer un lien de confiance qui permet souvent de fidéliser le client », analyse-t-il. « Plus vous faites un bâtiment vertueux, dans lequel il est agréable de travailler, plus le locataire peut être incité à rester », afflue Yann Videcoq.

Reste qu’il « est très difficile d’isoler le facteur ISR, pointe Virginie Wallut. Pour l’instant, les différentes analyses que nous avons menées en interne et avec nous fournisseurs de données externes ne permettent pas d’isoler une survaleur pour un immeuble qui serait soutenable dans le temps. En revanche, à la revente, on peut observer

une décote qui s’appliquerait à un immeuble qui n’aurait pas intégré de critères ESG dans sa gestion ». « Le fait de mettre en place une démarche responsable peut également permettre d’avoir des facilités avec les municipalités lorsque l’on va répondre à des enjeux locaux, complète Cédric Nicard. Il y a une dimension de maîtrise de risque et à rendement équivalent, ou un petit peu inférieur, il vaut mieux privilégier le fonds ISR ».

Jérémie Rouzaud se montre plus catégorique, en tout cas pour la tranche résidentielle sur laquelle Kyaneos est actif : « Quand on respecte des critères ESG, on dilue la rentabilité, c’est mathématique : si je fais des travaux de rénovation sur un immeuble, cela me coûte de l’argent. Un investisseur qui va investir dans un fonds immobilier ESG sérieux est d’accord pour abandonner un petit peu de rentabilité au profit d’une démarche environnementale et sociétale ».

« Si l’on regarde simplement les performances de PFO2, nous sommes au-dessus de la moyenne des SCPI, ce qui montre qu’on est capable de réduire les consommations du bâtiment et de délivrer une performance financière au-dessus du benchmark », pointe pour sa part Yann Videcoq.

Plus globalement, l’absence d’un périmètre défini et la grande variété de typologies et d’approches ESG rendent aujourd’hui difficile la comparaison d’un échantillon avec l’ensemble du marché. En ce sens, le label pourrait également permettre d’y voir un peu plus clair.

Retrouvez l'intégralité d'Investir Durable #4, le magazine de la finance durable.

Retrouvez la version en ligne d'Investir Durable #4.