Difficile d’y échapper. Avec 417 milliards d’euros fin 2018, les encours des gestions ISR représenteraient désormais plus d’un dixième des encours gérés en France, selon les chiffres de l’Association Française de la Gestion financière. Mieux : en prenant en compte l’ensemble des approches ESG adoptées par les acteurs du marché, ce serait au global plus de 1400 milliards d’euros qui seraient gérés de manière « responsable » dans l’Hexagone, en progression de 40 % sur un an.

Et si les actifs mobiliers, titres obligataires et actions cotées en tête, représentent le gros du volume, l’immobilier non coté n’échappe pas à la tendance : à en croire une enquête de Novethic publiée début 2017, c’était ainsi en 2016 près de 8,9 milliards d’euros d’encours qui étaient gérés selon une approche ISR ou thématique, en hausse de 45 % sur un an, quand 24,7 milliards d’euros étaient regardés sous le prisme de l’ESG. Plus largement, la formalisation d’une politique responsable chez les fonds non cotés couvrait quelque 62,4 milliards d’euros d’encours, selon l’institut de recherche, soit 67 % du volume d’actifs du panel.

Trois ans plus tard, la dynamique se poursuit, montrent désormais les chiffres de l’Observatoire de l’Immobilier Durable (OID). Selon les données du baromètre 2019 de l'Immobilier Responsable, qui a porté sur 70 %, en montant financier du patrimoine immobilier, du secteur de l’immobilier d’investissement en France, 81 % des rapports des fonds non cotés, SCPI et OPCI « grand public », mentionnent désormais une démarche ESG sur les actifs immobiliers. 58 % d’entre eux mentionnent un indicateur de suivi sur l’enjeu Énergie, en augmentation de 16 % sur un an, 32 % contiennent un indicateur de suivi sur l’enjeu Confort et bien-être (+ 10 %) et 23 % un indicateur de suivi sur l’enjeu Éthique des affaires.

Enjeux réglementaires et ESG

Chez les Sociétés d'Investissement Immobilier Cotées (SIIC), ces pourcentages sont encore plus importants, avec 94 % des rapports mentionnant une démarche ESG sur les actifs immobiliers et 94 % portant un indicateur de performance sur l’enjeu Énergie. En tout, 92 % ont renseigné des objectifs et 83 % un plan d’action associé. Il faut dire que les SIIC, contrairement aux sociétés de gestion en immobilier, sont une majorité à être impactées par les obligations de reporting RSE induites par l’article 225 du Grenelle II, puis la directive européenne sur la déclaration de performance extra-financière. « Le label ISR va notamment permettre aux sociétés de gestion immobilières de combler leur retard par rapport aux SIIC sur l’intégration de l’ESG dans la gouvernance », analyse Loïs Moulas, directeur de l’OID.

Et si foncières et fonds immobiliers non cotés ne sont pas directement concernés par le fameux article 173-VI de la loi de transition énergétique pour la croissance verte de 2015, qui impose notamment aux sociétés de gestion et aux investisseurs institutionnels de fournir des informations sur l’intégration du risque climatique dans leurs stratégies d’investissement - et qui a largement contribué au dynamisme de l’ISR ces dernières années -, ils sont en revanche impactés par la pression réglementaire qui pèse sur les institutionnels. « Les investisseurs ont besoin de collecter des informations auprès des émetteurs ou SGP avec lesquels ils travaillent. Les gestionnaires immobiliers devraient donc, par effet d’entraînement, se retrouver contraints de fournir de manière croissante des informations relatives à leurs pratiques et leur impact ESG-climat », expliquaient ainsi PwC et l’OID dans un dossier publié fin 20171. « Il n’empêche qu’on a encore aujourd’hui énormément de fonds immobiliers qui n’ont pas cette approche et qui lèvent de l’argent, donc on ne peut pas affirmer que les investisseurs ne vont que sur ce type de fonds », tempère cependant Yann Videcoq, Directeur du Fund Management chez Perial Asset Management.

Les gens commencent à se rendre compte que l’immobilier est le deuxième secteur émetteur de CO2 dans l’économie française

Du côté des particuliers, « les études montrent désormais régulièrement qu’ils sont en quête de sens, notamment parce qu’il y a un renouveau générationnel », analyse Cédric Nicard, Directeur du développement Durable chez Horizon AM. Pourtant, s’ils souhaiteraient s’orienter vers des produits plus vertueux, ils ne sont pas forcément bien informés et il y a donc un gros enjeu de vulgarisation du discours auprès de ce type d’investisseurs ». Sur le terrain, le constat est similaire, afflue Yann Videcoq : « Les CGP avec lesquels nous échangeons nous rapportent que les particuliers viennent désormais régulièrement les voir en abordant le sujet d’eux-mêmes, parce qu’il fait partie de leurs préoccupations, ce qui n’était pas du tout le cas il y a encore deux ou trois ans ».

« Je pense qu’il y a un changement de paradigme. Aujourd’hui, il y a régulièrement des retours sur la demande des investisseurs pour cette thématique. Les gens commencent à se rendre compte que l’immobilier est le deuxième secteur émetteur de CO2 dans l’économie française, après les transports et je pense que ceux qui sont réellement intéressés par les problématiques environnementales, quand ils investissent dans l’immobilier, veulent s’assurer qu’il y ait une cohérence dans leurs objectifs », précise Jérémie Rouzaud, Président de Kyaneos AM, présent sur la tranche résidentielle.

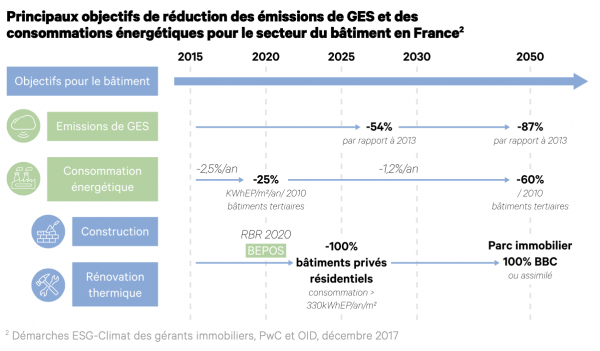

Car au-delà des besoins de reporting et de la demande investisseurs, d’autres enjeux bien concrets soutiennent l’intégration de l’ESG par le secteur. À commencer par un impact environnemental qu’il est « impératif de maîtriser », rappelle Cédric Nicard, alors que « le secteur du bâtiment représente aujourd’hui plus de 40 % de la consommation énergétique française et un quart des émissions de gaz à effet de serre », et joue un rôle important dans la production de déchets et la consommation d’eau. « Sans compter un autre enjeu essentiel qu’il est difficile de chiffrer », insiste Loïs Moulas, qui est celui de la biodiversité : « En France, l’un des premiers facteurs d’érosion de la biodiversité est l’étalement urbain et concerne directement les acteurs immobiliers. Les gérants d’actifs ont donc un rôle à jouer ».

D’autant que les réglementations françaises et européennes se montrent là encore de plus en plus insistantes et notamment sur la partie énergétique, ce quelques soient les typologies d’actifs : « Le décret tertiaire permet de poser un certain cadre, l’enjeu étant de réduire la consommation énergétique des bâtiments de 40 % à l’horizon 2030, illustre Yann Videcoq. Celui-ci concerne l’ensemble des acteurs impliqués dans l’immobilier commercial. C’est forcément une échéance majeure, parce qu’une grosse partie du secteur n’est pas encore prête ». Du côté des logements, la loi de transition énergétique a fixé l’obligation de rénovation de l’ensemble des bâtiments privés résidentiels dont la consommation en énergie primaire est supérieure à 330 kilowattheures d’énergie primaire (classement G ou F) avant 2025. « Si vous n’intégrez pas ces critères dès à présent, vous prenez le risque qu’un jour le gouvernement vous dise ‘Attention vous n’avez plus le droit de louer’ et d’avoir à faire des travaux en même temps que tous les autres », prévient Jérémie Rouzaud.

« Dans un monde où nous sommes partis pour avoir + 2, 3, voire 4 °C degrés dans les prochaines décennies, il y a également un enjeu de résilience du secteur, qui doit développer des stratégies d’adaptation à la fois sur les constructions neuves et existantes », ajoute Cédric Nicard.

Retrouvez l'intégralité d'Investir Durable #4, le magazine de la finance durable.

Retrouvez la version en ligne d'Investir Durable #4.