Qu’est-ce que l’Investissement Socialement Responsable ?

Le terme Investissement Socialement Responsable (ISR) désigne, au sens large, la prise en compte de critères extra-financiers dans les décisions d’investissements. Autrement dit, il s’agira donc de sélectionner les valeurs éligibles non plus au seul regard de l’analyse financière classique, mais également selon leur comportement en matière de développement durable.

L’ISR est un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’acti- vité. En influençant la gouvernance et le comportement des acteurs, l’ISR favorise une économie responsable. », Définition de l’ISR par l’Association Française de la gestion Financière (AFG) et le Forum pour l’Investissement Responsable (FIR)

Comment est-ce que ça fonctionne ?

Pour constituer leurs fonds ISR, les sociétés de gestion sélectionnent ainsi des actifs (actions, obligations, monétaire, immobilier) au regard de critères financiers classiques, mais aussi de critères extra-financiers, réunis en trois piliers dits ESG (environnementaux, sociaux et de gouvernance) :

- Environnementaux : Concernent l’impact direct ou indirect de l’activité d’une entreprise sur l’environnement. Sont par exemple pris en compte les politiques d’économie d’énergie ou de gestion des ressources et des déchets, ainsi que les émissions de gaz à effet de serre.

- Sociaux : Concernent l’impact direct ou indirect de l’activité de l’entreprise sur l’ensemble de ses parties prenantes. Le respect des droits des salariés, la gestion des ressources humaines ou la qualité du dialogue social sont ainsi concernés.

- Gouvernance : Portent sur la manière dont l’entreprise est dirigée, administrée et contrôlée. Ils recouvrent notamment les mesures anti-corruption, la relation avec les actionnaires, la rémunération des dirigeants ou encore l’équilibre des pouvoirs.

Comment sont évalués les émetteurs en matière ESG ?

L’évaluation extra-financière peut être effectuée en interne, par les gestionnaires d’actifs selon des modèles propriétaires, ou réalisée par des agences de notation indépendantes. Ces dernières, apparues dans les années 90, évaluent et notent les émetteurs sous le prisme de leurs pratiques ESG, en se basant sur des données publiques, des études de terrain ou encore des rencontres avec les parties prenantes, selon un référentiel qui leur est propre. On peut citer par exemple Vigeo Eiris, racheté en avril 2019 par l’agence de notation Moody’s, Ethifinance, MSCI, Sustainalytics ou Oekom.

Certaines sociétés de gestion utilisent également les données fournies par les agences, qu’elles pondèrent selon des méthodologies-maison.

Comment sont composés les fonds ISR ?

Selon sa philosophie, chaque fonds sélectionne des critères pour définir son univers d’investissement. En fonction de la nature de ces critères, on parle de :

- Exclusion : Les fonds éliminent de leur univers d’investissement certains secteurs ou entreprises en raison de leur activité. On distingue l’exclusion normative, qui concerne les émetteurs qui ne respectent pas certaines normes ou conventions internationales, (droits de l’homme, convention de l’OIT, Pacte Mondial...) et l’exclusion sectorielle, qui touche ceux dont le secteur d’activité est jugé néfaste pour la société ou l’environnement. Des secteurs comme ceux du charbon et des énergies fossiles, de l’armement ou du tabac peuvent ainsi être exclus pour des raisons éthiques ou environnementales ;

- Best-in-class : Les fonds retiennent les émetteurs ayant les meilleures pratiques ESG au sein de chaque secteur d’activité. Sont exclus les émetteurs les moins bien notés, sans biais sectoriel ;

- Best-in-universe : Ne sont sélectionnés que les émetteurs les mieux notés, indépendamment de leur secteur d’activité. Certains secteurs peuvent ainsi être intégralement écartés ;

- Approche thématique : Consiste quant à elle à investir dans des entreprises actives sur des secteurs liés au développement durable, tels que les énergies renouvelables, l’eau ou la santé ;

- Engagement actionnarial : Consiste, pour les investisseurs, à influencer le comportement des entreprises en favorisant l’adoption de pratiques responsables par le biais d’un dialogue avec les entreprises et d’une participation active aux assemblées générales ;

- Impact Investing : Désigne, selon le Global Impact Investing Network (GIIN), des « investissements faits dans les entreprises, les organisations et les fonds avec l’intention de générer des impacts environnementaux et sociaux en même temps qu’un rendement financier ».

A noter qu’un fonds peut mixer plusieurs approches, en appliquant par exemple un premier filtre d’exclusion sur des secteurs controversés puis en opérant une sélection Best-in-class. Selon les données de l’AFG, cette dernière représente encore aujourd’hui l’approche la plus courante dans l’Hexagone, mais à en croire les chiffres de Novethic, c’est l’ISR « de conviction », plus sélectif et regroupant les fonds thématiques et Best-in-universe, qui tire aujourd’hui essentiellement la croissance du marché.

Que pèse l’ISR aujourd’hui ?

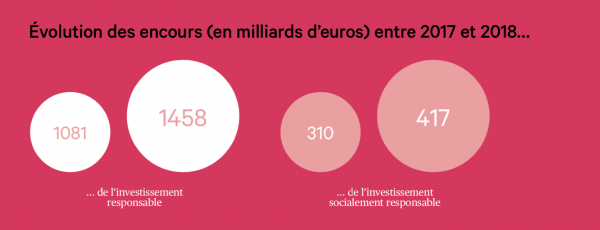

Selon les chiffres de l’AFG, les encours de la gestion Investissement Responsable (toutes approches) s’élevaient à 1 458 milliards d’euros en France fin 2018, dont 417 milliards en ISR, qui représenterait désormais plus d’un dixième des encours gérés dans l’Hexagone.

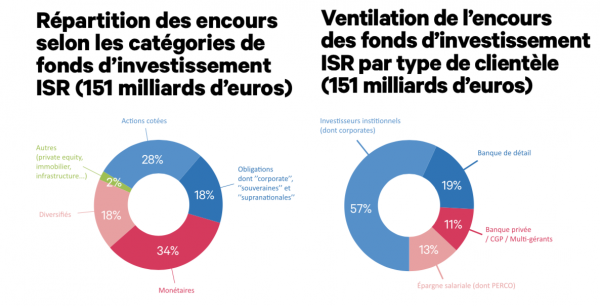

Au global (mandats ISR compris), les titres obligataires représentent 56 % des encours ISR, devant les actions cotées (16 %). Sur les seuls fonds ISR en revanche, la répartition est plus équilibrée entre la catégorie des taux (obligataires et monétaires) et celles orientées actions, relève l’AFG.

Concernant la répartition par type de clientèle, celle-ci se faire encore largement au profit des investisseurs institutionnels au global, qui pèsent pour 84 % de l’encours ISR total, les mandats ISR représentant à eux seuls 266 milliards d’euros. Les encours des fonds ISR (151 milliards d’euros) se partagent quant à eux entre les investisseurs institutionnels et les épargnants particuliers (43 %).

Et dans le monde ?

Selon la Global Sustainable Investment Alliance (GSIA), l'investissement « durable » représentait 30 000 milliards de dollars d'actifs sous gestion en 2018, en progression de 34 % sur deux ans.

Retrouvez l'intégralité d'Investir Durable #3, le magazine de la finance durable.

Retrouvez la version en ligne d'Investir Durable #3.