Depuis 1999, Placement-direct.fr accompagne les épargnants dans la constitution de leur retraite et propose un Plan d’Épargne Retraite (PER) simple et flexible. Ce dispositif, lancé par la loi PACTE en 2019, a remplacé plusieurs anciens dispositifs parfois jugés complexes ou rigides. Grâce au PER, les épargnants peuvent :

-alimenter leur plan librement, quand ils le souhaitent,

-choisir de récupérer leur épargne à la retraite soit en capital, soit en rente,

-et même utiliser le PER pour l’achat de leur résidence principale.

"Cette souplesse change vraiment la donne", souligne Henri Réau, directeur du développement chez Placement-direct.fr.

Même si la retraite peut sembler lointaine, les chiffres montrent que les pensions risquent souvent de ne pas suffire à maintenir le niveau de vie souhaité. Selon le statut professionnel, le taux de remplacement varie fortement. "Plus on commence tôt, moins l’effort d’épargne est important", rappelle Henri Réau.

PER et choix responsables

Le PER s’impose alors comme une option intéressante. Proche d’un contrat d’assurance vie, il donne accès à deux grands types de supports d’investissement : le traditionnel fonds en euros sécurisé à tout moment et les supports en unités de compte potentiellement plus performants en contrepartie d’une prise de risque sur son investissement.

Qu’est-ce qu’un PER ?

Son objectif est de permettre à un épargnant de préparer efficacement son départ à la retraite. Le fonctionnement d'un contrat retraite PER est simple : on épargne à son rythme durant sa vie active. Une fois à la retraite, on peut choisir de retirer l’épargne constituée sur le contrat sous la forme d’une rente viagère ou de retraits en capital.

D’une part, l’épargne constituée sur un PER peut être utilisée pour l’acquisition de la résidence principale, à tout moment. D’autre part, une fois l’âge de la retraite atteint, le PER permet de retirer son épargne librement, sous la forme d’un capital (en une ou plusieurs fois) et/ou d’une rente viagère.

Le PER peut par ailleurs permettre de concilier préparation de la retraite et investissement responsable. C’est le cas du Placement-direct Retraite ISR*, qui permet d’orienter son épargne vers des entreprises intégrant de manière significative le développement durable dans leur stratégie à long terme.

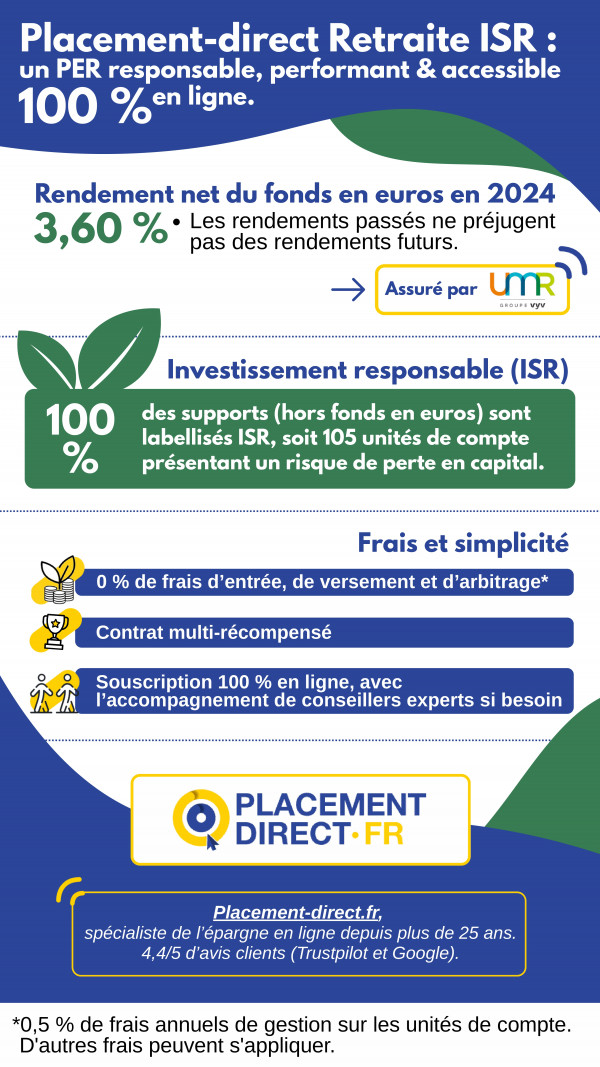

Assuré par l’UMR, spécialiste de l’épargne retraite, il affichait en 2024 un rendement net de 3,60 % sur le fonds en euros (sans contrainte d’investissement en unités de compte).

Le contrat donne accès à 105 unités de compte, toutes labellisées ISR (Investissement Socialement Responsable), sans frais d’entrée, de versement ni d’arbitrage, et bénéficie de nombreuses distinctions. La souscription se fait entièrement en ligne, avec l’accompagnement de conseillers experts si nécessaire. À noter que les unités de compte présentent un risque de perte en capital, et que les performances passées ne préjugent pas des performances futures.

Sérénité et tarification avantageuse

"C’est une forme de garantie ou de sécurité pour l’épargnant sensible à ce type de thématique, indique Henri Réau. Sur tous les supports qu’il choisira, hors fonds en euros, il pourra avoir une forme de sérénité quant à l’utilité réelle de son investissement dans un cadre socialement responsable."

Le Placement-direct Retraite ISR se distingue par une tarification particulièrement avantageuse : 0 % de frais sur les versements et 0,50 % de frais de gestion annuels sur les unités de compte. Les options de gestion pilotée ou à horizon sont exclusivement composées de fonds "article 9", garantissant un investissement aligné avec des critères environnementaux, sociaux et de gouvernance stricts.

Henri Réau met également en avant la présence de supports immobiliers, notamment des SCPI de nouvelle génération sans frais d’entrée et labellisées ISR, une rareté sur le marché de l’assurance vie et de l’épargne retraite. "C’est un élément qui plaît énormément à nos clients : on constate un véritable engouement dès leur arrivée sur le contrat".

Bon à savoir

L’un des principaux atouts du PER est qu’il permet de réduire le montant de ses impôts. En contrepartie d’une immobilisation des fonds jusqu’à la retraite (sauf accident de la vie ou achat de la résidence principale), les versements volontaires peuvent être déduits du revenu imposable, dans la limite d’un plafond mentionné sur son dernier avis d’imposition.

Modèle

"Le constat est simple : pour atteindre son objectif de complément de revenu à la retraite, il faut prendre en compte l’impact des frais sur la performance d’un produit d’épargne, rappelle Henri Réau. Moins de frais, c’est mécaniquement plus de performance potentielle. Notre rôle est donc de contribuer à la maximiser."

Pour cela, Placement-direct.fr limite ses coûts de fonctionnement grâce à une souscription entièrement dématérialisée. "On a une relation à distance avec nos clients, ce qui ne veut pas dire qu’on n’a pas de conseil. Simplement, on ne les reçoit pas physiquement". Plusieurs acteurs de l’épargne ont désormais adopté ce modèle.

Prise de conscience

Henri Réau souligne également un enjeu majeur : la prise de conscience financière. "On sait que les Français ont un peu de retard en matière de connaissances financières ou d’intérêt pour ces sujets", remarque-t-il.

L’objectif n’est pas de devenir "un trader professionnel qui regarde les cours toute la journée", mais de comprendre suffisamment pour limiter les erreurs en termes de choix d’investissement ou d’allocation.

Notre rôle est aussi d’accompagner, de démocratiser, de rendre la matière plus digeste".

Cela passe par des contenus variés : articles, vidéos, webinaires.

Il note néanmoins une évolution encourageante chez les jeunes générations : "Elles prennent davantage conscience de la nécessité de s’intéresser à ces sujets. Les stratégies financières circulent davantage, parfois relayées par des influenceurs ou formateurs spécialisés".

Une solution accessible

Pour Henri Réau, le PER Placement-direct Retraite ISR est accessible à tous, même aux personnes qui ne maîtrisent pas la finance. "Il suffit d’être connecté, d’avoir quelques pièces justificatives au format numérique et de suivre son parcours en ligne pour finaliser sa souscription".

Selon lui, l’offre combine des frais faibles, une accessibilité large et une performance durable, que ce soit via les unités de compte ou le fonds en euros, "l’un des plus performants du marché". Préparer sa retraite devient ainsi une manière d’exprimer des convictions, tout en cherchant à construire un capital sur le long terme.

En partenariat avec Placement-direct.fr.

*Contrat collectif d’assurance vie à adhésion facultative libellé en euros et/ou en unités de compte souscrit par l’Association pour le Développement de l’Epargne Retraite Mutualiste (ADERM) auprès de l’UMR. Rendement annuel net de frais de gestion avant prélèvements sociaux et fiscaux.

Plan d’Épargne Avenir Climat : les Banques Populaires et les Caisses d’Épargne lancent sa commercialisation

Plan d’Épargne Avenir Climat : les Banques Populaires et les Caisses d’Épargne lancent sa commercialisation