Tandis que la saison des Assemblées Générales (AG) touche à sa fin, cette édition 2019 aura été riche en actualités. Les investisseurs institutionnels sont de plus en plus nombreux à utiliser leurs droits de vote pour promouvoir des principes qui dépassent celui de la défense de l’intérêt court-terme des actionnaires. Par ailleurs, le champ des résolutions soumises au vote des actionnaires s’étend pas-à-pas, pour aller au-delà des simples questions de gouvernance. Ainsi, les considérations sociales et environnementales occupent une place croissante dans les débats. Ces observations suggèrent qu’un changement de paradigme est à l’œuvre au sein de l’écosystème financier.

Tour d’horizon des grandes tendances qui se dégagent dans l’arène des AG et détails de l’approche déployée par Sycomore AM.

Une prise en compte croissante des enjeux ESG dans les politiques de vote des sociétés de gestion

Les sociétés de gestion sont de plus en plus actives dans l’exercice de leurs droits de vote lors des AG. Si la tendance n’est pas nouvelle, elle se confirme : en Europe, le taux de participation en Assemblées Générales est passé de 60% à 70%1 en moyenne sur les dix dernières années. Selon une étude de l’Association Française de Gestion (AFG) auprès de 58 sociétés de gestion basées en France, près de deux-tiers d’entre elles ont augmenté leur participation en 2018.

Cette participation plus active se matérialise notamment à travers un élargissement du périmètre de vote à de nouvelles zones géographiques, rendu possible grâce à l’émergence du vote électronique : les AG d’émetteurs étrangers ont représenté 4/5e des AG auxquelles les sociétés de gestion ont participé l’année dernière2.

Le renforcement du dialogue engagé entre entreprises et sociétés de gestion n’y est pas étranger non plus. En France, il se voit favorisé grâce à l’introduction récente de votes contraignants sur les questions de rémunération des dirigeants, qui engendrent un effort de communication et de transparence accru de la part des entreprises (et ce, davantage en amont des AG) et une implication croissante des sociétés de gestion.

Corollaire à l’essor de l’investissement responsable, la prise en compte des enjeux ESG (Environnement, Social, Gouvernance) se formalise davantage dans les politiques de vote des sociétés de gestion, historiquement plus axées sur la défense de l’intérêt des actionnaires minoritaires. Le manque de féminisation des instances dirigeantes, par exemple, est de plus en plus sanctionné par les investisseurs au travers de leurs votes sur la composition du conseil d’administration. La faible proportion de femmes au sein d’un conseil d’administration (moins de 25%) est ainsi nettement corrélée à un taux significatif de votes contre la réélection du Président du comité des nominations de ce conseil1.

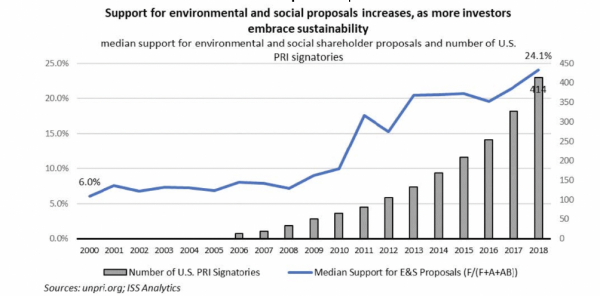

Au-delà de leur vote sur les résolutions habituellement notées à l’agenda de l’Assemblée Générale (composition du conseil d’administration, rémunération des dirigeants, opérations financières…), les actionnaires peuvent également demander l’inscription de résolutions à l’ordre du jour. Cette possibilité constitue un levier prometteur à la disposition des sociétés de gestion pour encourager les entreprises vers de meilleures pratiques sociales et environnementales. Cela se vérifie dans les chiffres : en 2017, le nombre de résolutions déposées aux Etats-Unis sur des questions environnementales et sociales a, pour la première fois, dépassé celui des résolutions portant sur des sujets de gouvernance. La tendance s’est accélérée en 2018 et elle devrait se poursuivre cette année encore3. Les résolutions portant sur les sujets environnementaux et sociaux ont, qui plus est, suscité davantage de votes positifs en 2019 par rapport aux années précédentes, l’écart entre le taux de soutien aux résolutions sur ces sujets et celui sur les questions de gouvernance s’étant réduit jusqu’à atteindre son plus faible niveau.4

Le saviez-vous ?

En France, la détention d’un minimum de 0,5% du capital d’une société du CAC 40 est requise pour pouvoir déposer une résolution à son AG (soit un montant conséquent au vu des tailles de capitalisations), tandis qu’aux Etats-Unis, l’équivalent de 2 000 dollars du capital de l’entreprise suffit. Le recours au dépôt de résolutions est ainsi bien plus répandu outre-Atlantique.

Les résolutions sur les sujets environnementaux et sociaux sont de plus en plus soutenues, tandis que de plus en plus d’investisseurs souscrivent aux Principes pour l’Investissement Responsable

Révélatrices de la mobilisation croissante des actionnaires, deux AG issues du cru 2019 se sont avérées particulièrement saisissantes et inédites :

- Tout d’abord, l’AG de Bayer a suscité une levée de boucliers des actionnaires… Le rachat du groupe américain Monsanto, et ses multiples controverses sur son impact négatif sur la santé, avec le débat qui entoure le glyphosate, ainsi que sur l’environnement, s’est traduit par une chute de près de 40% du cours de l’action du groupe chimique allemand. Les actionnaires se sont donc saisis de leurs droits de vote pour exprimer leur mécontentement. Fait très rare en Allemagne, ils se sont prononcés à 55% contre le quitus : un désaveu flagrant pour l’équipe de direction5.

- Le président de la compagnie pétrolière BP, Helge Lund, a lui marqué les esprits en publiant une tribune dans le Financial Times en amont de l’AG, exhortant ses actionnaires à voter pour une résolution déposée par Climate Action 100+ (une initiative collaborative regroupant plus de 300 investisseurs internationaux). Cette résolution co-déposée par 58 actionnaires détenant ensemble près de 10% du capital de BP, exigeait davantage de transparence sur les émissions de gaz à effet de serre que BP génère et des explications sur sa stratégie pour s’aligner sur les objectifs climatiques de l’Accord de Paris. Le Président de BP a reconnu à cette occasion que la transformation du modèle d’affaires du groupe pétrolier vers un modèle bas carbone est dans le meilleur intérêt à long terme des actionnaires. Plus l’entreprise attend, plus la mutation s’annonce onéreuse. Résultat : la résolution a recueilli une grande majorité des suffrages (99,14%) de la part des actionnaires de BP6.

Le saviez-vous ?

En Suisse et en Allemagne, la tenue des AG impose de voter « pour » ou « contre » un quitus au management : il s’agit d’un vote de confiance envers les organes exécutifs (ou de défiance, le cas échéant), en fonction des orientations prises l’année précédente. La désapprobation éventuelle des équipes de direction reste symbolique et n’a pas d’effet immédiat et direct sur l’exercice de leurs fonctions, mais elle peut constituer un premier signal d’alerte auprès du conseil d’administration, disposant alors d’un argument substantiel pour une révocation ultérieure.

Autre illustration de cette tendance : le vote sur la rémunération des dirigeants est également une opportunité pour les actionnaires les plus engagés d’inciter les entreprises à évoluer vers des modèles de rémunération intégrant davantage de considérations sociales et environnementales.

Inciter les entreprises à évoluer vers des modèles de rémunération plus responsables

Les rémunérations des dirigeants restent un sujet important de discussion lors des AG, surtout en France où elles concernent 28% des résolutions votées en 2018 contre 15% en Europe (hors France) et 19% hors Europe2. Il faut dire que, dans l’hexagone, la loi Sapin II est passée par là…

Le saviez-vous ?

En France, l’entrée en vigueur de la loi Sapin II a rendu obligatoire et contraignant (et non plus consultatif) le vote des actionnaires sur les principes de la politique de rémunération depuis 2017 (« say on pay ex-ante »). Son application portant sur les montants effectivement attribués ou versés au titre de l’exercice écoulé « say on pay ex-post ») est effective depuis 2018. A l’inverse, dans les sociétés de droit étranger, les actionnaires ne bénéficient le plus souvent que d’un vote consultatif sur les sujets de rémunération.

Le caractère désormais contraignant du vote sur la rémunération des dirigeants en France a incité les entreprises à identifier et adresser les principaux motifs de contestation en amont des votes en dialoguant avec leurs actionnaires, entraînant une baisse du taux d’opposition pour les émetteurs français. Les votes contre les rémunérations (hors actionnaires stratégiques détenant plus de 10% du capital) ont ainsi reculé de 23% en 2017 à 17% en 20181.

Si les actionnaires s’intéressent traditionnellement au sujet afin de s’assurer que le système de rémunération garantisse un bon alignement entre l’intérêt du dirigeant et celui des actionnaires, certains intègrent aujourd’hui à leur politique de vote la question de l’acceptabilité sociale des rémunérations… Si l’on considère, par exemple, que le ratio entre le salaire moyen d’un salarié et celui d’un PDG a été multiplié par 16 entre 1965 et 2017 au sein des entreprises américaines7, la question est plus que jamais d’actualité.Dans ce contexte, Emmanuel Faber, PDG de Danone, vient de créer un précédent en renonçant à sa retraite chapeau (de 23,9 millions d’euros au total, étalés sur 20 ans), une décision qu’il qualifie de « strictement personnelle ». Lors de l’AG de Danone, l’intéressé évoquait néanmoins: « l’insoutenable concentration des richesses dans le monde, véritable bombe à retardement ».8

L’Assemblée Générale : un temps fort du dialogue entre entreprises et actionnaires

Le thème des rémunérations occupe également une part importante du dialogue mené par Sycomore AM avec les entreprises : les résolutions à ce sujet s’avèrent être les plus contestées par la société (39% de votes contre en 2018) avec celles portant sur les autorisations pour opérations sur capital. Trois principales raisons à cela : d’une part, le manque de transparence sur les méthodes de calcul des rémunérations, d’autre part, la nature trop court-termiste de certains plans de rémunération. Enfin, le manque de modération.

Le saviez-vous ?

Depuis 2018, les sociétés américaines cotées sont tenues de publier leur ratio d’équité, c’est-à-dire le rapport entre le salaire médian des employés et la rémunération annuelle de leur principal dirigeant. Au Royaume-Uni, depuis 2019, une loi impose de divulguer le ratio entre la rémunération du dirigeant et celle des salariés par quartile. Autant de dispositifs qui devraient permettre aux actionnaires d’apprécier le degré de partage de la valeur ajoutée au sein de chaque entreprise.

Dans cette lignée, un amendement de la loi PACTE veut imposer aux entreprises françaises de plus de 5 000 salariés dans le monde et de plus de 1 000 en France de publier ce même type de ratios.

En l’absence d’information sur l’équité interne d’une entreprise (rémunération annuelle médiane des collaborateurs notamment), Sycomore AM prévoit un seuil symbolique de 4,6 millions d’euros – soit 250 fois la moyenne des salaires minimums légaux des pays de la zone euro – au-delà duquel la résolution portant sur la rémunération des dirigeants est systématiquement contestée. 250 étant le nombre de jours travaillés en moyenne sur une année, passé cette limite, un dirigeant gagne plus en une journée qu’une personne payée au salaire minimum en un an.

Alors qu’un nombre croissant d’entreprises intègre des critères extra-financiers dans leurs politiques de rémunération, Sycomore AM souhaite encourager et accompagner cette démarche, qui reste assez nouvelle pour beaucoup d’entre elles. Dans ce cadre, elle incite les entreprises à sélectionner des indicateurs de performance précis et mesurables, concentrés sur les principaux enjeux de l’entreprise (par exemple, le taux de fréquence des accidents du travail, la part de femmes dans le management ou encore la réduction des émissions de CO2) afin de garantir l’exigence de ces objectifs.

Sycomore AM accorde une importance particulière au dialogue avec les entreprises dont elle est actionnaire. Et pour cause, hormis le résultat des votes, la qualité du dialogue constitue le principal levier d’amélioration des pratiques. En effet, les entreprises sont nombreuses à mettre en œuvre les recommandations qui leur sont formulées, dès lors que l’intérêt qu’elles revêtent pour l’ensemble de leurs parties prenantes leur est clairement démontré... L’Assemblée Générale constitue un temps fort du dialogue entre l’entreprise et ses actionnaires, et a vocation à être un véritable lieu de débat sur les orientations prises et non une simple chambre d’enregistrement.

Forte de cette conviction, Sycomore AM s’est associée au cabinet Prophil le 4 février 2019, pour mettre en scène l’« AG du futur », première conférence-spectacle, sous forme d’assemblée générale, visant à interroger la contribution des entreprises au bien commun et le rôle des actionnaires de demain... Revivez ce moment en vidéo, en cliquant ici >>

Il est à noter que Sycomore AM exerce les droits de vote attachés à l’ensemble des titres détenus dans ses portefeuilles, conformément à sa politique de vote disponible ici >>

Dans un objectif de transparence accrue, le détail des votes de Sycomore AM est consultable en ligne, dès le lendemain de chaque Assemblée Générale.

Pour en savoir plus sur l’approche déployée par Sycomore AM lors des AG, retrouvez son rapport d’exercice des droits de vote 2018 >>

1Source : ISS Analytics – 2018 European Voting Results Report (% des actions de l’entreprise dont les droits de vote sont exercés)

2Etude de l’AFG : « Exercice des droits de vote par les sociétés de gestion en 2018 ».

3Source : ISS Analytics – An Early Look at 2019 US Shareholder Proposals, March 1st, 2019

4Source : ISS – Early Review of 2019 US Proxy Season Vote Results, June 5th, 2019

5Sources :

https://www.novethic.fr/actualite/gouvernance-dentreprise/gouvernance/isr-rse/saison-des-assemblees-generales-les-actionnaires-se-rebellent-147238.html

https://www.novethic.fr/actualite/gouvernance-dentreprise/entreprises-controversees/isr-rse/le-vote-inedit-des-actionnaires-de-bayer-contre-la-direction-apres-le-rachat-de-monsanto-147202.html

7Source : Economic Policy Institute, CEO Compensation surged in 2017 (2018).