Pour clarifier le débat, nous avons étudié les recherches universitaires sur le sujet, interrogé les spécialistes, et confronté les théories à la réalité, en vue d'établir un outil permettant d’aider les investisseurs à se repérer.

Bien que nous mettions principalement l'accent sur les marchés actions, nous abordons également ici quelques-uns des facteurs essentiels à prendre en compte en ce qui concerne les actifs obligataires et immobiliers.

L'objection de Friedman

L'économiste et lauréat du prix Nobel Milton Friedman a dit ceci : "Il y a une, et une seule, responsabilité sociale pour une entreprise : utiliser ses ressources et entreprendre des activités destinées à augmenter ses bénéfices, à condition de respecter les règles du jeu, c'est-à-dire, de se livrer à une concurrence libre sans tromperie ni fraude."

M. Friedman, qui est peut-être le plus réputé des économistes défenseurs de la liberté des marchés du vingtième siècle, jugeait l'idée qu'une entreprise puisse avoir une responsabilité envers la société dans son ensemble comme "une doctrine fondamentalement subversive".

Son article pour le New York Times Magazine, publié en septembre 1970, a soulevé un débat enflammé pour savoir s'il était possible pour les entreprises de générer de la valeur, tout en intégrant les problématiques ESG dans le fonctionnement de leur activité. Ce débat est loin d'être clos près d'un demi-siècle plus tard, et il a étendu ses frontières jusqu'à englober les actifs obligataires et immobiliers, cependant de plus en plus d'éléments suggèrent que cela est bel est bien possible.

Les cas de Bell Pottinger, de KPMG et de Miramax sont autant d'exemples illustrant ce qui peut arriver à des entreprises bien implantées lorsqu'elles négligent les facteurs ESG.

Les différents gouvernements et agences devraient continuer à durcir leurs réglementations au cours des années à venir, que ce soit pour contraindre les entreprises à réduire leur empreinte carbone, pour renforcer la diversité de la main d'oeuvre, ou pour améliorer les structures de direction.

Du point de vue des investisseurs, s'il est bel et bien possible pour une entreprise de générer de la valeur tout en étant "responsable", cela soulève différentes questions : Y-a-t-il des opportunités de création de valeur en investissant dans des fonds qui excluent les sociétés qui ne respectent pas certains critères ESG ? Dans le cas contraire, intégrer les considérations ESG dans le processus d'investissement, en complément des critères d'évaluation traditionnels, permet-il d'améliorer la performance d'un investissement ? Y-a-t-il un intérêt à s'impliquer dans des entreprises pour améliorer leurs performances en matière d‘ESG ? Enfin, que peuvent faire les investisseurs pour lutter contre les inefficiences du marché ?

C'est une question de bon sens, les entreprises qui pensent à l'avenir et qui sont les premières à réagir aux changements de l'environnement économique disposeront d'un avantage compétitif.

Preuves empiriques

Le débat qui a suivi la publication de l'article controversé de M. Friedman a principalement consisté dans les premiers temps en affirmations péremptoires s'efforçant de justifier des points de vue philosophiques opposés. Il n'y avait alors que peu de tentatives pour observer concrètement si les entreprises qui adoptaient des pratiques économiques durables étaient récompensées de ce choix par les marchés financiers.

Ces dernières années en revanche, des recherches aussi bien de milieux universitaires que de professionnels de la gestion d’actifs se sont appuyées sur la masse croissante des données disponibles, afin de mener de nombreuses études visant à déterminer si une telle relation existe.

Il y a suffisamment d'éléments probants pour affirmer que les entreprises qui adoptent des pratiques économiques durables tendent à dégager des meilleures performances sur le long terme, ce qui est par la suite récompensé par les marchés financiers.

Selon les chercheurs de l'université de Hambourg et de la Deutsche Asset and Wealth Management, une relation positive entre les notations ESG et la performance des entreprises a pu être établie dans près de la moitié des 1 800 études académiques publiées depuis 1970. Tandis qu'une corrélation négative n'était observée que dans 10% des cas.2 Une étude de la Harvard Business School publiée en juillet 2013 observait que sur une période de 18 ans, un échantillon de 90 entreprises à "forte durabilité" dégageait des performances "très nettement supérieures" comparées à celles de 90 entreprises à "faible durabilité", que ce soit en termes de valeur boursière ou de mesures comptables.

Des résultats similaires ont été constatés sur d'autres classes d'actifs. Par exemple, une étude menée en 2016 par les analystes de Barclays a révélé qu'il était possible de dégager un avantage de performances "modeste mais régulier" en adoptant des ajustements positifs ou négatifs en fonction de différents critères ESG sur un portefeuille d'obligations d'entreprises américaines de qualité Investment Grade .

En ce qui concerne le marché immobilier, un rapport de 2008 de la Swedish Foundation For Environmental Research a mis en lumière une augmentation du prix des ressources, un durcissement des réglementations nationales et internationales, et un ajustement des demandes de location. Alors que les opportunités présentées par les nouveaux matériaux et technologies de construction, augmentent tous l'importance financière des problématiques ESG pour les investisseurs immobiliers.

On relève cependant certains problèmes sur plusieurs de ces études. Tout d'abord, comme le soulignent Halbritter et Dorfleitner, la plupart d'entre elles se basent sur des séries chronologiques assez brèves, car les agences de notation n'ont généralement pas entrepris de travaux sur ce sujet avant le début de ce nouveau millénaire. Plus problématique encore, il reste difficile de mesurer les critères ESG de manière cohérente et purement objective. Il existe plusieurs agences spécialisées qui produisent des notations ESG, et les variations entre leurs méthodologies sont importantes, ce qui impose de prendre en compte ces différences.

Un autre élément crucial est l’absence de distinction entre corrélation et causalité dans beaucoup d’études. Lorsqu'une corrélation est observée, elle est fréquemment interprétée comme signifiant que des scores ESG élevés génèrent des performances financières supérieures. Or il est également possible que ce soit les performances financières supérieures qui permettent d'investir dans des mesures susceptibles d'améliorer les scores ESG. La plupart des études n'expliquent pas le mécanisme conduisant à une amélioration des performances, ce qui fait dire à Harvey et al (2016) qu'elles s'exposent à un risque de "correlation mining" (simple relevé de corrélations sans valeur scientifique rigoureuse).

Il y a suffisamment d'éléments pour affirmer avec confiance que les entreprises qui adoptent des pratiques économiques durables tendent à dégager des meilleures performances sur le long terme

Explications logiques

Quoi qu'il en soit, il existe des raisons logiques expliquant pourquoi des notes ESG élevées ou en progrès peuvent contribuer à accroître les performances d’un investissement. Tout d'abord, les actifs présentant des notations ESG élevées sont souvent moins risqués. Par exemple, il est possible que sur le court terme certaines entreprises puissent traiter abusivement leurs clients ou leurs employés ou dégrader l'environnement, sans subir aucune sanction, néanmoins sur le long terme il semble évident que ces mauvais comportements finiront par avoir des retombées négatives pour elles. De fait, un rapport Bank of America Merrill Lynch de 2018, indique qu'un investisseur qui aurait acheté exclusivement des actions d'entreprises présentant des notes environnementales et sociales supérieures à la moyenne (selon les indicateurs de Thomson Reuters), cinq ans avant tout événement négatif, aurait évité près de 90 % des faillites qui ont frappé les entreprises du S&P 500 entre 2005 et 2017.

Selon les auteurs, un investissement basé sur l’ESG aurait offert aux investisseurs de long terme en actions des gains importants en termes d'atténuation des risques de fluctuation des cours, des bénéfices et même de disparation des actions américaines. Ils concluent que les notations ESG fournissent "les meilleurs indicateurs pour les risques des investissements futurs".

Par ailleurs, un grand nombre d'observations suggèrent que les entreprises affichant des notes ESG élevées présenteraient également un coût du capital plus faible. Un certain nombre d'études montrent une corrélation positive entre les bonnes performances environnementales et un coût plus faible de la dette ou une note de crédit plus élevée (Graham et Maher ; Bauer et Hann; et Schneider), une autre étude Soulignant cette même corrélation avec pour les bonnes relations employeurs-salariés (Bauer et. al.).

En ce qui concerne le coût des capitaux propres des entreprises, (taux de rendement interne (ou taux actuariel) que le marché applique aux flux de trésorerie futurs d'une entreprise pour déterminer sa valeur de marché actuelle) les études de Dhaliwal et al. et de El Ghoul et al., entre autres, ont montré qu'une responsabilité sociale d'entreprise plus élevée permettait de réduire le coût des capitaux propres d'une entreprise, augmentant ainsi sa valeur.

Les sceptiques ont suggéré que la corrélation entre développement durable et coûts du capital pouvait simplement être liée à d'autres variables qui affecteraient ces deux paramètres. Toutefois une étude a établi un lien entre ESG et coût des capitaux propres, même après avoir pris en compte de nombreuses autres variables, telles que secteur d'activité, taille, "beta" ou niveau d'endettement.

Les auteurs émettent l'hypothèse que les entreprises présentant des notes de responsabilité d'entreprise élevées bénéficient d'un coût des capitaux propres plus bas que celles dont les notes de responsabilité d'entreprise sont mauvaises, parce que ces dernières ont une base d'investisseurs plus réduite et un niveau de risque perçu plus élevé.

Ils avancent également que les exploitants d'entreprises à faibles notes de responsabilité d'entreprise devraient envisager d'augmenter leurs activités de responsabilité sociale, "en particulier dans les domaines des relations sociales, des politiques environnementales et des stratégies produit".

Toutefois, même s'il y a toutes les raisons de penser qu'il existe bien une relation entre les notations ESG et les performances des entreprises, il n'est pas toujours certain que les investisseurs soient en mesure d'en profiter au niveau de leur portefeuille.

Les études ont montré qu'une meilleure responsabilité sociale d'entreprise permet de réduire le coût du capital de l'entreprise concernée.

Filtre négatif : le verdict reste incertain

Le segment ESG a connu une forte croissance ces dernières années. L'encours de gestion des actifs socialement responsables a atteint au niveau mondial un total de 23 000 milliards de dollars en 2017, soit une hausse de 27 % en 2014, selon la Global Sustainable Investment Alliance.

Pourtant, un grand nombre d'acteurs du secteur ne sont pas encore convaincus des mérites de l'investissement durable. D'après une enquête récente auprès de 500 fonds de pension, fondations, dotations et fonds souverains, près de la moitié d'entre eux expriment l'inquiétude que cette forme d'investissement nuise aux performances.

Leur méfiance n'est pas si surprenante si l'on considère que l'investissement "responsable" regroupait historiquement des fonds de placement qui évitaient différentes entreprises (fabricants d'armes ou de tabac ou sociétés d'extraction de combustibles fossiles),et destinées à séduire certains investisseurs en fonction de leurs opinions éthiques. Plus récemment, certains fonds ont adopté un filtrage positif, consistant à n'investir que dans des entreprises présentant des notes élevées. Le problème de l'une ou l'autre de ces approches est que réduire le nombre d’entreprises dans lesquelles on investit, signifie également réduire les opportunités de bénéfices.

Ainsi, l'essentiel des recherches semblent suggérer que les entreprises peuvent accroître la rentabilité de leurs investissements en améliorant leurs notes ESG. Toutefois, Fabozzi et al. ont observé des signes indiquant que les investissements dans les fabricants d'alcool, de tabac ou d'armes, surnommés en anglais "sin stocks" (investissements coupables), peuvent générer des rendements supérieurs à la normale sur des périodes prolongées. Une explication fréquemment avancée pour expliquer ce phénomène, est que ces actifs, puisqu'ils sont dédaignés par de nombreux investisseurs, sont généralement sous-évalués. Dans le cas des titres du tabac, il est possible que le marché tende à sous-évaluer leurs qualités défensives et leur rendement en dividendes élevés, pour se concentrer uniquement sur leurs perspectives de croissance limitées.

Un grand nombre d'études ont tenté de déterminer les conséquences financières de l'investissement dans les fonds de placement éthiques.

Certaines ont mis en lumière une sous-performance importante par rapport aux fonds de placement en actions conventionnels, tandis que d'autres démontraient exactement l'inverse, mais la majorité d'entre elles semblent suggérer que l'écart de performances moyen entre les deux catégories est peu significatif (voir par exemple Statman ; Bauer et al. ; Benson et al.).

Briere et al concluent que le filtrage socialement responsable ne joue qu'un rôle mineur dans l'explication de "l'évolution des performances de la plupart des fonds de placement", ce qui signifie aussi que les investisseurs ESG peuvent dégager sur leur portefeuille des performances équivalentes à celles des fonds conventionnels tout en réalisant également leurs objectifs éthiques.

"Cette contribution modeste en moyenne ...peut sembler décevante. Toutefois, elle signifie également que les investisseurs peuvent réussir tout aussi bien, ou tout aussi peu, en faisant ce qui est juste", estiment-ils.

Les investisseurs RSE peuvent dégager des performances équivalentes à celles des fonds conventionnels.

Travaux sur l'intégration de l’ESG

Il n'est guère surprenant que les recherches ne recommandent pas les fonds de placement éthiques comme un investissement incontournable, puisque ceux-ci n'ont jamais été conçus dans un objectif de surperformance.

Toutefois, même si l'on devait juger qu'il n'y a pas un avantage financier sensible à investir dans ces fonds, cela n'empêcherait pas pour autant les critères ESG d'être utiles à d'autres égards. Même si Halbritter et Dorfleitner, parmi d'autres, estiment qu'il est difficile de percevoir une relation exploitable entre scores ESG et performances de l'entreprise, beaucoup d'autres études suggèrent le contraire.

"Il semble logique que, si l'on estime que les facteurs ESG peuvent contribuer à améliorer la performance des cours, alors il existe une relation à exploiter pour les investisseurs", explique Steve Waygood, Directeur de l’Investissement Responsable pour Aviva Investors.

Ces dernières années, les investisseurs ont délaissé le filtrage, négatif comme positif, en faveur d'une approche intégrant les considérations ESG dans les processus et secteurs d'investissement conventionnel, sous la forme par exemple de l'investissement d'impact.

Comme l'explique M. Waygood, la question est de savoir dans quelle mesure on croit à l'hypothèse de l'efficience des marchés, selon laquelle les cours des actifs reflètent pleinement la totalité des informations disponibles. Et qu'il est donc impossible de "faire mieux que le marché" de manière durable en termes de rendements ajustés du risque.

Les partisans de cette théorie feraient valoir que si un niveau d‘ESG élevé permet à une entreprise de réduire son coût du capital et de se distinguer comme un placement moins risqué, cela sera rapidement intégré dans le cours de ses titres.

Toutefois, précise M. Waygood, un grand nombre d'éléments suggèrent que les marchés sont loin d'être parfaits. "Ces imperfections ne sont nulle part plus flagrantes que dans le domaine de l’ESG, nombre d'investisseurs se contentent de belles paroles".

Selon Gordon Clark, professeur à la faculté de Géographie et d'Environnement de l'université d'Oxford, la vue d'ensemble est entre autres brouillée parce que certaines études prennent en compte le score ESG des entreprises en valeur absolue tandis que d'autres se basent sur les variations de ces scores. Il est important de faire la distinction entre les deux car ce sont ces dernières qui peuvent le plus apporter des opportunités de bénéfice aux investisseurs.

"Une progression du classement en termes d‘ESG d'une entreprise attirera l'attention des investisseurs et génèrera une prime. Elle peut ne pas durer longtemps mais elle génèrera indiscutablement une prime. De même, une baisse de score ESG génèrera une pénalité", souligne M. Clark. Il suggère en outre que l'opportunité de dégager de la valeur est particulièrement avérée chez les petites entreprises pour lesquelles "des asymétries d'information considérables peuvent persister".

Même s'il y aura probablement moins de profits à dégager en investissant simplement dans les entreprises qui présentent déjà des scores ESG élevés, il y a tout de même une opportunité de génération de valeur dans la mesure où toutes les questions ne sont pas pleinement comprises par les marchés et donc pleinement prises en compte dans les cours des actions. Par exemple, une étude de Shank et Shockey en 2016 a montré qu'un portefeuille à pondérations égales comprenant des actions de la société la mieux notée en termes d'indicateurs de développement durable dans 18 secteurs d'activité différents dégageait un rendement de 3,68 % par an entre septembre 2002 et mars 2013. Ce résultat est avantageux par rapport au rendement moyen annuel de 2,11 % du S&P 500, et la différence a été jugée statistiquement significative.

Court-termisme et effets pervers des primes incitatives

M. Waygood relève un certain nombre de raisons expliquant pourquoi les cours des actifs ne reflètent pas de manière fiable les considérations ESG. Tout d'abord, il estime qu'il est dans l'intérêt commercial des activités de courtage des banques d'investissement d'entretenir de solides relations avec leurs clients, et que les chercheurs omettent souvent de tenir compte des facteurs ESG dans leur analyse.

"Dénigrer un client ou un client potentiel d'une banque d'investissement pourrait être négatif pour la banque ou pour la carrière de l'analyste concerné. Cela a des conséquences sur le fonctionnement efficace des marchés", estime-t-il.

Le manque de données complètes et comparables sur l’ESG, le manque d'expertise des investisseurs institutionnels sur ces questions, ou encore le cursus de formation des analystes financiers certifiés, sont autant de limites à l'efficience des marchés. Mais la plus grande source d'inefficience des marchés réside peut-être dans les systèmes de primes incitatives, qui donnent une importance excessive au court terme.

Les conseils d'administration et la plupart des analystes financiers se préoccupent essentiellement des résultats trimestriels, tandis que le système de rémunération des gestionnaires de portefeuille les incite bien souvent à investir d'une manière plus proche de la spéculation que de la véritable détention d'actifs. De ce fait, les coûts ou les avantages à court terme d'une initiative pèsent plus dans la balance que ses implications à long terme, or les problématiques ESG relèvent en général de cette deuxième catégorie.

L'autre grande raison pour laquelle les critères ESG sont souvent négligés réside dans leur nature potentiellement subjective et dans la complexité d'évaluer l'impact des défaillances dans ce domaine. Prenons par exemple la question des changements climatiques. Les données scientifiques suggèrent massivement que les changements climatiques d'origine humaine sont bien réels, et que l'impératif de plafonner la montée des températures aura des conséquences majeures pour un grand nombre de secteurs d'activité.

Toutefois, il faudra des années pour que l'impact des changements climatiques soit pleinement ressenti, et leur impact est difficile à quantifier.

Les analystes financiers utilisent fréquemment un modèle de " d’actualisation des flux de trésorerie " pour évaluer les actifs financiers. Par exemple, ils font le total de tous les flux de trésorerie anticipés pour les cinq prochaines années, puis totalisent une "valeur finale" de cette entreprise, de manière à quantifier l'incertitude croissante des flux de trésorerie anticipés, au-delà d'une certaine période.

Malheureusement, cette méthodologie n'est guère utile lorsqu'il s'agit d'évaluer de manière fiable un grand nombre d'actifs financiers. Par exemple, les gisements de charbon détenus par les groupes miniers sont globalement considérés comme ayant une durée de vie restante d'environ dix ans ou plus.

Pourtant, tous les signes indiquent que les émissions de gaz carbonique seront taxées de plus en plus lourdement, contraignant potentiellement les entreprises à abandonner totalement ces gisements. Il en va de même pour le reste du secteur des combustibles fossiles. Les compagnies pétrolières et gazières ne pourront tout simplement pas extraire la totalité de leurs gisements si l'on espère atteindre ou même approcher l'objectif de l'Accord de Paris, qui est de plafonner la hausse des températures mondiales à deux degrés Celsius.

Toutefois, l'évaluation chiffrée d'un tel risque sur le bénéfice d'une compagnie pétrolière est très subjective, contrairement par exemple à celle du risque associé à une éventuelle baisse des ventes ou à une augmentation des dividendes. Parce que les événements à venir sont si incertains, le marché se contente d'ignorer cette question. Cela signifie qu'il existe des inefficiences à exploiter pour les investisseurs prêts à analyser les perspectives à long terme des entreprises de manière suffisamment détaillée.

Intégration et problème de mesure

Malheureusement, et c'est peut-être l'une des principales raisons pour lesquelles les gens doutent encore du potentiel de génération de valeur de l’ESG, il est difficile de quantifier précisément l'apport que représente l'intégration des problématiques ESG dans le processus d'investissement.

Comme l'explique Mirza Baig, Responsable mondial de la Gouvernance au sein d'Aviva Investors, il s'agit de l'une des nombreuses considérations impliquées dans le processus d'investissement, de sorte qu'il est "impossible de détacher de manière purement objective son impact sur la performance du fonds de celui des autres facteurs".

Néanmoins, il soutient comme M. Waygood qu'il y a une grande quantité d’éléments démontrant que les données ESG peuvent fournir aux investisseurs une aide précieuse pour évaluer la qualité de gestion d'une entreprise, les risques significatifs et la viabilité à long terme de son modèle économique et de ses pratiques. Par conséquent, il serait avisé pour les gestionnaires de fonds qui ne l'ont pas déjà fait, d'élargir leur processus d'investissement pour y intégrer des données extra-financières significatives.

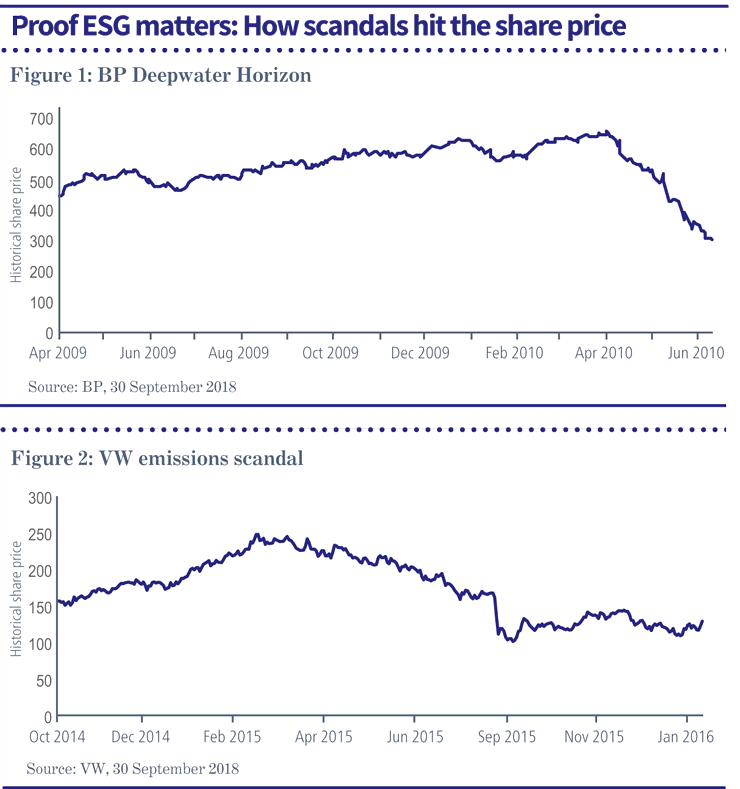

La faillite d'Enron, la catastrophe de la plateforme Deepwater Horizon et le scandale de la falsification des émissions des voitures diesel (représentant des milliards de dollars de perte de valeur pour BP et Volkswagen) sont trois exemples particulièrement marquants des dégâts énormes que peuvent causer les défaillances en matière d’ESG.

Il est peut-être impossible d'identifier par avance toutes ces défaillances, toutefois M. Waygood est convaincu que les investisseurs sont capables d'en identifier un nombre suffisant pour justifier d'intégrer les considérations ESG à leur processus décisionnel. "Nos portefeuilles actions à gestion active, ont vendu leurs actions Volkswagen peu de temps avant l'éclatement du scandale du diesel en septembre 2015, en raison de suspicions sur les standards insuffisants de la direction de l'entreprise. Nous ne savions pas qu'un scandale portant sur les émissions de gaz carbonique allait éclater ; mais nous n'avions plus confiance en l'équipe dirigeante", explique-t-il.

Tout cela ne signifie nullement que l'intégration brute des considérations ESG dans un processus d'investissement est une garantie de générer de la valeur.

Il est possible que les corrélations changent au fil du temps, et comme cette corrélation ne démontre pas de relation de causalité à l'origine, se contenter de récupérer des flux de données externes et d'injecter ces informations dans un modèle quantitatif n'est absolument pas une méthode infaillible pour générer une surperformance.

Il est nécessaire au contraire de passer suffisamment de temps à analyser chaque entreprise individuellement, pour évaluer la qualité de sa direction, la transparence de ses déclarations, la probabilité qu'elle soit affectée par des changements réglementaires, les risques politiques et environnementaux d'ordre général, ou encore la valeur de son positionnement, pour mieux répondre à ces défis potentiels que ses concurrents.

Pour M. Baig, l‘ESG est un facteur que tous les gestionnaires de fonds devraient intégrer à leurs processus d'évaluation et de gestion du risque. Il s'agira parfois d'un facteur décisif, d'autres fois beaucoup moins.

"Ce n'est pas le rôle d'une équipe ESG d'interdire aux gestionnaires de fonds d'investir dans un secteur donné. Cette décision revient en fin de compte au client. Son rôle est plutôt d'aider le gestionnaire à comprendre les risques associés à une entreprise donnée, et à les évaluer de manière aussi juste que possible.

Si des clients souhaitent par exemple investir dans le secteur minier ou celui du tabac, il est important pour le gestionnaire d'investir dans la bonne entreprise", précise-t-il.

L'engagement ou la sortie ?

Intégrer les critères ESG à un processus d'investissement peut améliorer les rendements d'autres manières. Puisque les éléments disponibles suggèrent que les entreprises peuvent générer de la valeur en améliorant leurs scores de ESG, il est logique d‘échanger avec elles pour les aider à améliorer leur approche dans ce domaine. Par exemple, les investisseurs peuvent vouloir encourager une compagnie pétrolière à améliorer ses performances en matière de sécurité afin de réduire le risque de déversement accidentel, ou encore à être plus transparente dans l'évaluation des risques liés aux changements climatiques auxquels elle est exposée.

De telles améliorations seraient probablement récompensées par les marchés, même si cela n'est pas immédiat.

Toutefois, cela suppose de prendre une décision quant au temps et à l'argent qu'il convient raisonnablement de consacrer au dialogue avec les entreprises, notamment si l'on considère le "risque de profiteurs", c'est-à-dire le fait que d'autres investisseurs moins impliqués bénéficieront eux-aussi des fruits éventuels de ces efforts. À ce titre, la collaboration avec d'autres investisseurs est souvent une idée pertinente.

Réformer les marchés

Il est également important d'être conscient des limites du dialogue face à certaines défaillances spécifiques des marchés, y compris leur incapacité à évaluer précisément l'impact des changements climatiques et de l'épuisement des ressources naturelles telles que les bancs de poissons ou l'eau potable.

La responsabilité de veiller à ce que l'économie mondiale fonctionne de manière durable relève principalement des gouvernements. Toutefois là-encore notre secteur d'activité a son rôle à jouer en dialoguant avec les gouvernements, les autorités et les institutions supranationales pour assurer un fonctionnement des marchés aussi efficace que possible.

Par exemple, le manque de données comparables et cohérentes sur les problématiques ESG dans les déclarations des entreprises sur les marchés boursiers de différents pays du monde, est un problème majeur pour la prise de décisions d'investissement. Une initiative adoptée par les Nations unies de 2008, et dans laquelle Aviva Investors a joué un rôle majeur, a pour objectif d'amener tous les principaux marchés boursiers du monde à ajuster leurs règles d'inscription à la cote, ce qui devrait contribuer à résoudre ce problème. À ce jour, plus de 60 places boursières ont signé cette Initiative pour des marchés boursiers durables (Sustainable Stock Exchanges), dont l'objectif est d'augmenter de manière coordonnée l'étendue des informations publiées par les entreprises sur leur conformité à différents critères de développement durable.

D'une manière plus générale, en veillant à ce que les gouvernements et autorités fixent des normes appropriées, mettent en place des mesures fiscales telles que les taxes sur les émissions carboniques, ou établissent des mécanismes de marché tels que les bourses des droits d'émissions, les gestionnaires de fonds peuvent contribuer à une prise en compte correcte de ces risques externes. Selon des estimations de 2013 de chercheurs de l'université de Cambridge et de l'université d'Erasmus, les émissions de méthane provoquées par la réduction de la banquise d'une seule zone de l'Arctique pourraient représenter un coût étourdissant de 60 000 milliards de dollars, soit l'équivalent du produit économique mondial de l'année précédente.

L'exactitude de cette estimation a été abondamment remise en question, toutefois il ne fait aucun doute que des perturbations massives des marchés sont à craindre si les gouvernements ne s’en occupent pas de toute urgence. En les encourageant dans ce sens, les gestionnaires de fonds peuvent créer de la valeur pour leurs clients en engageant leurs capitaux dans les bons secteurs.

Une tendance claire

Face à la multiplication des signes indiquant qu'un relèvement des standards de l’ESG génère une amélioration des performances économiques, les entreprises portent de plus en plus d'attention à ces considérations. Cette prise de conscience est indispensable considérant la masse de capitaux qui afflue vers les investissements responsables, et les gestionnaires de fonds sont ainsi poussés à prendre au sérieux, eux-aussi les critères ESG.

Selon un bulletin de recherche de Bank of America Merrill Lynch, un "mur de capitaux" devrait bientôt se déverser sur les stratégies ESG. Les apports de capitaux potentiels de la génération Y pourraient à eux seuls représenter des flux de 15 000 à 20 000 milliards de dollars sur les stratégies orientées ESG au cours des vingt à trente prochaines années, ce qui représente approximativement le volume de l'indice S&P 500 actuellement. Un tel développement pourrait conférer aux problématiques ESG une place encore plus centrale dans les réflexions d'investissement.

Si le débat soulevé par M. Friedman continue de faire rage près de 50 ans plus tard, cela est dû en partie au fait que ses propos ont souvent été sortis de leur contexte.

Dans un paragraphe bien moins connu de son article si célèbre, il disait également que la responsabilité d'un dirigeant d'entreprise est "de faire autant d'argent que possible tout en se conformant aux règles élémentaires de la société, qu'il s'agisse des règles fixées par la loi ou de celles représentées par les usages éthiques".

Dans la mesure où il signifiait par là qu'une entreprise n'a pas pour objet de donner de l'argent à des causes philanthropiques à moins d'en bénéficier financièrement elle-même (par exemple en termes de gains de réputation ou d'image de marque), ou pour paraphraser M. Friedman, que "le but d'une entreprise est de faire des affaires", alors Steve Waygood approuve ces propos.

Ce qui peut faire désaccord, c'est la définition que donne M. Friedman d'une entreprise socialement responsable.

"C'est une erreur de la définir comme consacrée à autre chose que son activité économique principale. Se conformer aux règles essentielles de la société, qu'il s'agisse de normes de travail, de protection de l'environnement ou de standards de gouvernance, est d'une importance fondamentale pour n'importe quelle entreprise" , souligne M. Waygood.

Quelle que soit la manière dont on définit l‘ESG ou dont on mesure son impact, il devient extrêmement difficile de contester l'importance d'intégrer une certaine mesure d'analyse ESG dans les décisions d'investissement. Les investisseurs doivent éviter de payer trop cher pour des actifs en se basant sur les seuls critères ESG, toutefois il y a toute raison de penser que l'investissement responsable n'est pas un sacrifice de rendements mais bien un investissement qui peut payer.