Face à cela, les banques centrales ont assoupli leur politique monétaire et adopté un ton accommodant ; un positionnement qui devrait se maintenir tout au long de l’année 2020. L'absence de toute pression inflationniste significative a facilité cette prise de décision. Le PIB mondial devrait progresser d'environ 3 % cette année et de 2,75 % en 2020, soit le taux de croissance le plus bas depuis une décennie.

Ce contexte de ralentissement de la croissance devrait constituer un frein pour les marchés actions. L'assouplissement de la politique monétaire permettra de soutenir le marché, même si elle bénéficiera principalement aux actifs obligataires, tels que les obligations d'État et d’entreprises.

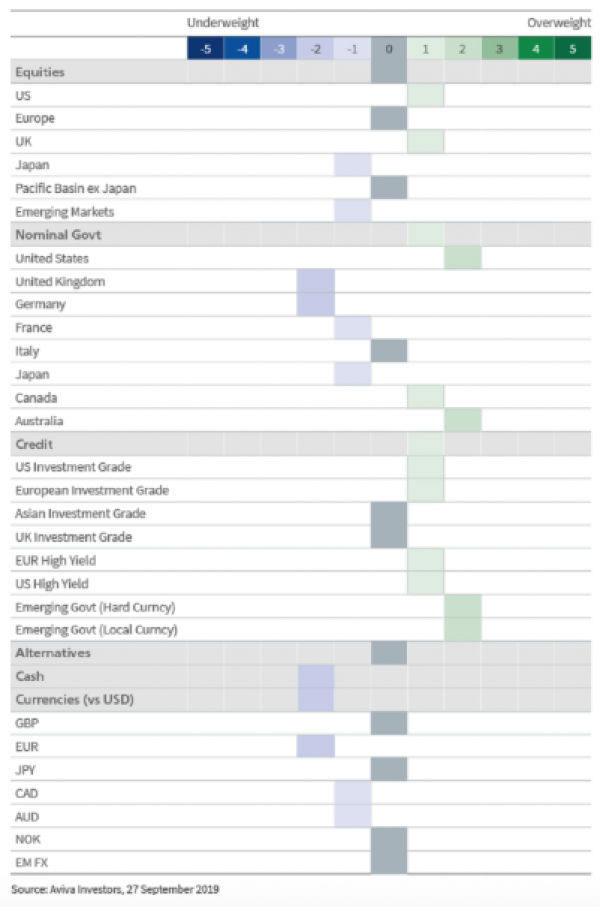

Michael Grady, Responsable de la Stratégie d’Investissement et Chef Economiste chez Aviva Investors, a déclaré :

« Nos perspectives économiques ayant été revues à la baisse et les risques étant de plus en plus préoccupants, nous sommes prudents à l’égard des perspectives des actifs risqués, avec une allocation neutre aux actions.

Nous préférons surpondérer légèrement les obligations d'État, le crédit et la dette émergente. Les interventions directes et indirectes des banques centrales devraient soutenir le marché et contribuer à atténuer les risques d'une grave récession et d'une hausse des taux de défaut.

Nous continuons à privilégier la surpondération du dollar américain en raison de l’augmentation de l’aversion au risque. »

Vous pouvez consulter le document dans son intégralité en suivant ce lien : https://www.avivainvestors.com/en-gb/views/house-view/

Allocation des actifs du portefeuille modèle :