Près de – 38 % pour le CAC40, - 36 % pour le S&P500 et le Dow Jones, - 34 % pour le MSCI Emerging Markets… La crise qui a ébranlé les marchés mondiaux entre fin février et fin mars à la suite des annonces des mesures destinées à contenir l’épidémie de coronavirus a été brutale, et n’aura épargné presque personne. En revanche, tous les actifs n’ont pas été impactés de façon égale par les ventes massives opérées sur la période, et une thématique en particulier s’est démarquée.

Si elles avaient déjà démontré ces dernières années leur capacité à générer autant voire plus de performance boursière que leurs équivalentes moins vertueuses, les entreprises considérées comme les plus responsables sur le plan de la RSE ont ainsi confirmé pendant cette phase de forte baisse, qualifiée de "premier krach boursier généralisé de l’investissement durable" par les équipes de Fidelity International, leur meilleure résilience en période d’intense volatilité.

Plus largement, un corpus déjà conséquent d’études consacrées au sujet montre également que les indices et les fonds intégrant dans leurs méthodologies des critères ESG se sont globalement mieux comportés sur la période que leurs équivalents traditionnels, et ce quels que soient les périmètres et les approches de comparaison retenus.

Performances au premier trimestre

Ainsi, au 31 mars, l’indice MSCI All Country World Index affichait – 21,3 % depuis le début de l’année, contre - 19,9 % pour sa version ESG Leaders (composée des 50 % les mieux notées de chaque secteur) et même - 18,4 % pour son 3 pendant ISR (25 % les mieux notées). Chez Morningstar, la comparaison de 26 indices ESG avec leurs équivalents traditionnels les plus proches a également révélé la surperformance de 24 d’entre eux sur la période, quand 7 fonds actions sur 10 se classaient dans la première moitié de leur catégorie Morningstar, et 44 % dans le premier quartile.

Plus récemment ,c’était au tour de Black Rock d’apporter sa pierre à l’édifice, via une étude montrant que 88 % de 32 fonds "représentatifs des marchés mondiaux" avaient surperformé leur indice parent sur les quatre premiers mois de l’année.

A l’échelle des entreprises, le constat est semblable : en comparant sur la période allant du 19 février au 26 mars les données de plus de 2 600 d’entre elles classées sur une échelle de A à E en fonction de leur performance ESG, Fidelity International a ainsi observé une meilleure résistance pendant la crise chez celles notées A (-23.1 %) ou B( -25.7 %) que chez celles notées D (-30.7 %) ou E (-34.3 %). Même constat du côté du crédit, les obligations des sociétés notées A ayant limité la baisse à - 9,23 %, contre -13,16 % pour celles notées B, et environ -20 % pour celles notées D et E. "Nos recherches suggèrent que ce qui ressemblait initialement à une vente aveugle discriminait en réalité les entreprises en fonction de leur attention aux questions ESG", détaille la note de Fidelity.

Notre hypothèse (...) était que les entreprises ayant de bonnes caractéristiques de durabilité ont des équipes de direction plus prudentes et conservatrices et font donc preuve d'une plus grande résilience dans une crise de marché. Les données qui sont revenues soutiennent cette opinion, Fidelity

Fin mars, une étude publiée par Bank of America Merrill Lynch montrait déjà une surperformance de plus de 5 points aux États-Unis et plus de 10 points en Europe de la part des sociétés les mieux notées par rapport aux indices de référence.

En revanche, cette corrélation n’a pas été retrouvée en Asie, souligne-t-elle, "ce qui s’explique en grande partie par des biais de pays : la Chine et l’Inde ont surperformé l’Australie et le Japon malgré des scores ESG inférieurs, peut-être en partie à cause du timing du confinement, quand d’autres soutiennent que l’accent mis sur les droits de l’Homme (chez les deux derniers) a pu limiter l’efficacité des mesures de quarantaine".

Sur les valeurs hexagonales, c’est le cabinet Axylia qui s’est prêté à l’exercice de la comparaison dans un papier portant sur les entreprises du CAC40 en se basant sur les évaluations ESG de MSCI. "Au cours du premier trimestre 2020, les entreprises ayant les meilleures notes ESG obtiennent les meilleures performances en bourse. Leur repli est très sensiblement inférieur à celui du CAC 40. La volatilité de ces mêmes entreprises est également inférieure à celle de l’indice, démontrant une plus grande confiance des investisseurs", peut-on lire dans la note, qui s’est également penchée sur le rebond enclenché à partir du 18 mars et ce jusqu’au 18 avril, intervalle pendant lequel le CAC 40 a repris 14,4 %. "De nouveau, les entreprises les mieux notées (AAA et AA) surperforment l’indice. En moyenne, les entreprises leaders ESG (AAA et AA) surperforment de 4,2% l’indice CAC 40. Les entreprises ayant obtenu une moindre note ESG (A et BBB) ont sous-performé l’indice de 5 % en moyenne. L’exception concerne Arcelor, l’unique valeur ‘BB’, qui gagne 11,1 %", pointe Axylia.

Dans la seconde version de son étude sur les performances de l’investissement socialement responsable, la Financière de l’Échiquier constate également la surperformance sur dix ans du portefeuille fictif composé des meilleurs profils ESG (TOP 40) d’un univers de 885 entreprises par rapport au MSCI Europe SRI, au portefeuille composé des moins bons profils (FLOP 40) et au MSCI Europe. Sur le premier trimestre, c’est en revanche l’indice ISR (-17,8 %) qui s’en sort le mieux, suivi par le TOP 40 (- 19,1 %), le MSCI Europe (-22,6 %) et le FLOP 40 (- 27,9 %). "Notre étude confirme la surperformance des entreprises avec de très bons profils ESG quelles que soient les configurations des marchés. Les résultats démontrent également que la bonne gestion des risques extra-financiers est un formidable atout, particulièrement en temps de crise", commente Sonia Fasolo, gérante ISR.

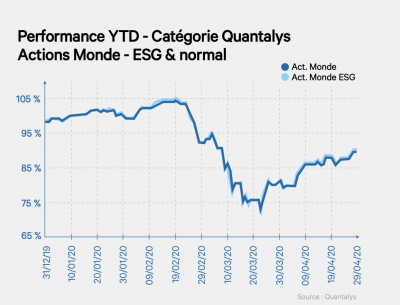

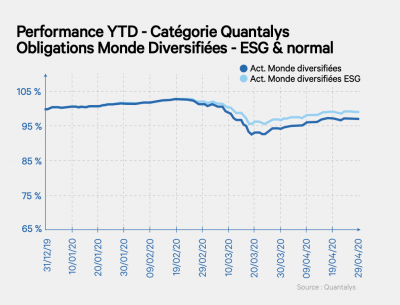

Plus concrètement, l’observation des données des fonds référencés chez Quantalys soutient également ces conclusions, les catégories ESG ayant systématiquement surperformé leur catégorie générale.

Des performances évidemment épiées par les gérants d’actifs ayant mis en place des stratégies ESG. "Pendant cette période, nous avons effectivement observé que certains fonds ISR ont mieux résisté à la crise par rapport aux fonds traditionnels", commente Cesare Vitali, responsable de l’Investissement Socialement Responsable chez Ecofi Investissements, dont le fonds Ecofi Agir pour le Climat affiche une perte de 6 points depuis janvier, contre 15 pour son indice de référence. "Il reste un peu tôt pour tirer des conclusions solides", tempère-t-il toutefois. "Nos fonds se sont très bien comportés, à la fois pendant le premier trimestre mais également pendant les deux années précédentes. Trois années avec trois configurations de marché différentes pendant lesquelles l’ensemble de nos stratégies, qu’elles soient européennes ou globales, font nettement mieux que les indices de marché, constate également Hervé Guez, directeur de la Recherche et de la Gestion Taux & Actions de Mirova. Globalement, sur les stratégies Europe Environnement, nous sommes plus de 12 % au-dessus des indices de référence au premier trimestre, soit la surperformance que nous avions réalisée sur l’ensemble de l’année 2019".

Retrouvez l'intégralité d'Investir Durable #6, le magazine de la finance durable.

Retrouvez la version en ligne d'Investir Durable #6.