La retraite a largement dominé l’actualité de 2019, avec une réforme à venir qui doit chambouler le système existant et des inquiétudes légitimes du côté des épargnants, qui craignent pour le maintien de leur niveau de vie à la retraite. Selon l’enquête 2019 du Cercle de l’Epargne avec Amphitéa, 69 % des Français pensent que leur pension sera insuffisante pour vivre correctement. Parallèlement, l’urgence climatique s’est fait une place dans leur quotidien. La bonne nouvelle est que les épargnants sont passés à l’action : l’encours des fonds durables a quasiment doublé l’an dernier, selon la dernière enquête de Novethic parue au mois de février. Et côté retraite, ils peuvent bénéficier depuis le 1er octobre 2019 du plan épargne retraite (PER), nouveau produit issu de la loi Pacte qui permet à l’épargne retraite non seulement de se démocratiser mais aussi de prendre un virage éthique.

Des PER responsables

Bruno Le Maire a annoncé en début d’année que 84 000 PER avaient été ouverts entre le 1er octobre et le 31 décembre 2019, le « plus grand succès [...] obtenu en termes de création de produits financiers » selon le ministre de l’Economie. Il existe aujourd’hui une trentaine d’offres sur le marché, dont plus d’un tiers mettant clairement en avant une offre responsable. Certains vont même plus loin : les contrats individuels Afer, Agipi et Aviva proposent tous une gestion pilotée ESG, c’est-à-dire prenant en compte des critères environnementaux, sociaux et de gouvernance en plus de critères financiers. D’autres comme PER Lignage d’Oradéa incluent automatiquement des fonds ISR à l’offre de gestion sous mandat. C’est certainement la Macif qui est allée le plus loin avec tous les fonds proposés gérés selon des principes d’investissement responsable.

La loi Pacte, un accélérateur

Même sans être mis en avant, les fonds labellisés ISR (investissement socialement responsable) et plus globalement les fonds prenant en compte des critères ESG ou solidaires deviennent légion dans l’épargne retraite. Pourquoi ? Parce qu’il existe deux types de PER : le PER assurance, très similaire au contrat d’assurance-vie, et le PER compte-titres, qui prend la forme du support en question. Dans le premier cas, les unités de compte proposées seront soumises à une autre disposition de la loi Pacte, qui oblige les assureurs à proposer depuis le 1er janvier au moins une unité de compte labellisée ISR. Dès 2022, deux unités de compte supplémentaires labellisées respectivement Greenfin et Finansol devront être intégrées dans les contrats. De facto, tous les PER proposés par des assureurs ont un volet responsable, plus ou moins mis en avant par ces derniers certes, mais qui peut être réclamé par les épargnants et qui est particulièrement accessible en gestion libre. Et au-delà de l’obligation réglementaire, l’engouement des Français pour les produits responsables pousse aussi les acteurs du marché à étoffer leur offre.

Le solidaire, volet historique

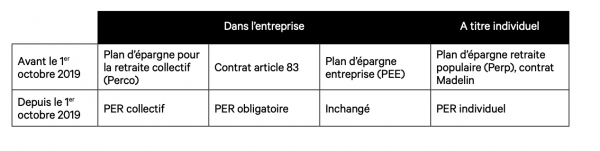

Côté solidaire, l’épargne retraite est en avance. Dès 2001, les fonds solidaires sont apparus dans l’épargne retraite à la suite de la loi Fabius, qui a rendu obligatoire la présence d’au moins un fonds solidaire pour les salariés dans le cadre de leur Perco, transformé depuis octobre en PER collectif. En 2010, cette obligation a été étendue par la loi LME aux plans d’épargne entreprise (PEE), ce qui a permis de faire grimper les encours des fonds communs de placement d’entreprise (FCPE) solidaires à 8 milliards d’euros en 2018, selon les chiffres de Finansol, ce qui représente plus de 10 % du total des encours. Le poids de l’épargne salariale dans la finance solidaire est important, puisque les FCPE solidaires pèsent pour environ 63 % des encours totaux à fin décembre 2018. Et l’obligation d’intégration de fonds labellisés dans les contrats d’assurance-vie et par extension les PER individuels devrait permettre au secteur de continuer à croître. De quoi satisfaire les épargnants désireux d’agir pour leur futur, celui de leur environnement et de leur société.

Le PER en bref :

• il s’organise autour de trois compartiments destinés aux versements volontaires, aux primes d’épargne salariale et aux cotisations obligatoires des régimes d’entreprise.

• il offre le choix entre une sortie en capital ou sous forme de rente viagère, sauf dans le cas des versements obligatoires qui ne peuvent sortir qu’en rente.

• il permet une sortie anticipée dans six cas, dont l’acquisition de sa résidence principale.

• il permet de transférer facilement son épargne retraite d’un PER à un autre avec des frais de transfert réduits à 1 % pendant les 5 premières années, puis à 0 % au-delà.

Contenu réalisé en partenariat avec Investir éthique.

Retrouvez l'intégralité d'Investir Durable #5, le magazine de la finance durable.

Retrouvez la version en ligne d'Investir Durable #5.